mardi, 20 juillet 2021

Vers la stagflation et un krach

Vers la stagflation et un krach

par Marc Rousset

La Bourse de Paris a terminé, ce vendredi, tout comme Wall Street, dans le rouge à 6.460, plombée par des inquiétudes sur une inflation américaine non temporaire, sur les variants du Covid et l’inégalité vaccinale dans le monde, sur la vigueur de la reprise et un ralentissement en Chine au deuxième trimestre. L’indice des consommateurs américains de l’université du Michigan est ressorti à seulement 80,8, contre 87, de consensus de marché, suite à la hausse des prix de 5,4 % sur un an aux États-Unis (7,3 % pour les prix de gros, au plus haut depuis onze ans). La Fed pourrait resserrer sa politique monétaire avant même, comme elle le prétend, que « la reprise soit complète ». En Europe, l’inflation a atteint 2,5 % en juin, en Espagne et au Royaume-Uni.

Marc Rousset

Le prix des logements aux États-Unis augmente plus rapidement qu’au sommet de la bulle des subprimes, il y a quinze ans. L’indice immobilier américain (FHFA) progresse à un rythme record de 15,7 % par an. Sur la base des 4.500 milliards de dollars créés depuis le début de la pandémie, l’inflation américaine pourrait osciller entre 5 et 10 % jusqu’à fin 2022. Les taux d’intérêt sont toujours nuls et la Fed achète toujours 120 milliards de dollars d’obligations chaque mois, alors que les programmes de relance de Biden vont conduire à un déficit budgétaire de 3.000 milliards de dollars, soit 15,5 % du PIB, ce qui équivaut à des chiffres d’une période de guerre, contre une moyenne de 8 % environ dans la zone euro.

De plus, les ménages américains ont amassé 2.400 milliards de dollars d’épargne excédentaire qui est gelée depuis quinze mois, ce qui est très supérieur aux ménages français (180 milliards d’euros). Dès que les dépenses reprendront, la vélocité de la monnaie, source d’inflation, reprendra son cours normal. La Fed, prise au piège de la dette, fait face au dilemme du resserrement monétaire immédiat qui conduira à un krach sur les marchés ou à ne rien faire, ce qui laissera le génie de l’inflation sortir de sa bouteille. La BRI (Banque des règlements internationaux) craint que les marchés ne réagissent avant la Fed, ce qui conduirait aussi à un krach.

Il semble également que l’effet déflationniste des 800 millions de travailleurs faiblement rémunérés de la Chine et de l’Europe de l’Est soit épuisé car les salaires ont augmenté d’une façon substantielle, même s’il y a encore de la réserve trop nombreuse en Inde et dans les pays émergents. La réalité, c’est qu’il y a trop d’argent pour trop peu d’offre. La Fed risque d’être forcée de réajuster le calendrier de sa réduction d’achats d’actifs et, comme l’écrit la BRI : « Plus les banques centrales tarderont, pire ce sera. »

De nombreuse pénuries hors normes perturbent l’industrie mondiale. 47 % des industriels français ont des difficultés d’approvisionnement. La politique des flux tendus sans stock de sécurité est remise en question et il peut être intéressant de produire local. Les coûts du transport maritime atteignent des records, à 8.800 dollars le conteneur de 40 pieds, et les fabricants chinois de conteneurs n’arrivent pas à produire suffisamment. En un an, les cours du cuivre et de l’aluminium ont progressé de 50 %.

Nouriel Roubini

Le professeur américain Nouriel Roubini est encore plus soucieux que la BRI : il estime que nous nous dirigeons, en fait, vers la stagflation car « la stagflation des années 1970 va bientôt se télescoper avec les crises de la dette de la période post-2008 ». Il écrit, dans le Guardian, que « la question n’est pas de savoir si cela aura lieu mais quand, car les ratios d’endettement sont beaucoup plus élevés que dans les années 1970 ». Il énumère les causes de stagflation : « retour du protectionnisme, vieillissement démographique dans les économies avancées et émergentes, restrictions d’immigration dans les économies avancées, relocalisation de la fabrication dans des régions à coût élevé, balkanisation des chaînes d’approvisionnement mondiales ».

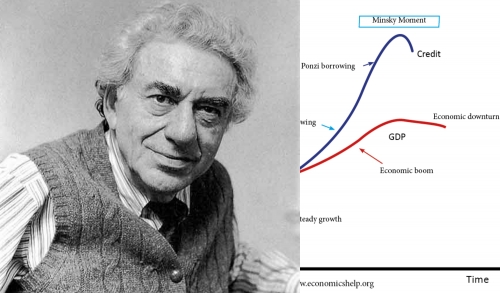

Hyman Minsky

Les marchés risquent de bientôt connaître le « moment Minsky » (autre célèbre professeur américain), suite au changement de politique des liquidités ou par peur du changement de politique à venir des banques centrales, c’est-à-dire le moment où les investisseurs surendettés, après avoir pris des risques élevés mettant en péril la stabilité du système, décident de vendre en masse, déclenchant une spirale de baisse auto-entretenue – ce que l’on appelle un krach.

19:28 Publié dans Economie | Lien permanent | Commentaires (0) | Tags : économie, krach, stagflation, économie mondiale, crise économique |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

lundi, 16 mars 2020

Etats en faillite, explosion du Système d’ici 2021 au plus tard

Etats en faillite, explosion du Système d’ici 2021 au plus tard

Marc Rousset

Ex: http://synthesenationale.hautetfort.com

Le CAC 40 à 4118, 36, soit -32,35 %, depuis le 1er janvier, le Dow Jones à -25,71 %, après un rebond injustifié de 9,26 %, suite à la simple proclamation de l’état d’urgence, ce vendredi. En 2008, après le krach qui avait suivi la faillite de Lehman Brothers, les marchés avaient mis six mois pour toucher le fond. La « descente aux enfers » devrait continuer. On n’attend plus que les prochaines victimes parmi les « hedge fund « spéculatifs dans les prochaines semaines, les rumeurs les plus folles circulant sur H2O, une filiale de gestion de Natixis. Quant à l’indice VIX de la peur qui était de 15 en février, il a flambé jusqu’à à 70, soit au même niveau qu’en 2008.

On assiste à un choc de l’offre, avec le blocage des chaînes de production et d’approvisionnement en Chine (chômage partiel de 7.000 ouvriers de Volkswagen près de Barcelone et de Skoda en Tchéquie par manque de pièces) et un choc de la demande dans tous les pays touchés par le virus. Les bénéfices vont chuter, comme dans une « économie de guerre », avec des faillites dans les secteurs exposés.

Bruxelles promet une « flexibilité maximale » et Macron veut jouer au Mario Draghi de la BCE avec son « quoi qu’il en coûte », mais les garanties accordées, les prêts non remboursés, le coût du chômage dont le partiel, la chute du PIB avec moins de recettes fiscales, c’est au minimum 200 milliards d’euros pour seulement deux mois de coronavirus, soit un déficit public 2020, de 12 % du PIB , avec une dette publique française de 110 % du PIB jamais contrôlée jusqu’à ce jour durant le mandat de Macron. Comme la dette italienne, elle est irremboursable. L’Etat sortira de la crise sanitaire en situation de faillite, les entreprises privées survivantes étant encore plus endettées. Depuis 2008, les dettes ne font qu’augmenter tous azimuts partout dans le monde pour des raisons différentes et ne peuvent pas monter jusqu’au ciel !

La BCE va continuer la politique de création de fausse monnaie avec un « QE » supplémentaire par rapport aux actuels 20 milliards d’euros mensuels, de 120 milliards d’euros en 2020, afin de racheter entre autres les obligations des Etats en quasi- faillite. Elle va aussi accorder des prêts TLTRO aux banques pour sauver les PME et les entreprises, le taux préférentiel négatif étant de -0,75 %. Les ratios sécuritaires des banques sont allégés et les tests de résistance supprimés : on n’attend plus que les faillites bancaires ! Aux Etats -Unis, l’injection supplémentaire déjà exceptionnelle de 150 milliards de dollars sur le marché monétaire du « repo » sera multipliée par dix : 1500 milliards de dollars !

Le monde, Japon inclus, va tout droit vers la récession car comme le dit très justement l’économiste Christophe Barraud, « le seul moyen pour contrôler l’épidémie…, c’est de tuer l’économie ! ». Quant à la chute du prix du baril de pétrole, elle s’explique par le désir de Ryad et de Moscou de se débarrasser du pétrole de schiste américain, en mettant en faillite 100 compagnies pétrolières.

L’Italie se bat courageusement contre le coronavirus, mais pourrait bien être le prochain cygne noir, déclenchant l’explosion de l’UE et de la zone euro avec ses banques en quasi faillite, sa dette publique de 135 % du PIB, son taux de croissance déjà nul, sa démographie catastrophique. Juste après le discours de Lagarde, les taux italiens à 10 ans se sont envolés de 1,2 à 1,6 % contre -0,548 % pour le Bund allemand.

L’or n’a baissé que suite aux prises de bénéfices pour combler les pertes sur les actions et pourrait s’envoler vers des sommets, comme ce fut le cas après 2008, avec un bond des cours de 1200 dollars l’once en trois ans.

La triste réalité, c’est qu’avec le coronavirus pandémique dans le monde entier, tous les pays déjà hyper-endettés, entreprises privées et particuliers inclus, n’auront d’autre solution pour survivre que de s’endetter encore davantage et de faire tourner la planche à billets. La crise de 2020 sera pire que celle de 2008 car il y aura d’abord mise à l’arrêt de l’économie réelle. Un krach obligataire et immobilier avec des taux qui s’élèvent subitement jusqu’à 20 % dans un monde hyper-inflationniste est aussi probable. La BCE ne pourra pas combattre une perte de confiance dans le Système économique et financier qui débouchera probablement sur une crise sociale et politique, voire une révolution conservatrice, fin 2020 ou, au plus tard, en 2021.

14:04 Publié dans Actualité, Economie | Lien permanent | Commentaires (1) | Tags : crise, krach, crise économique, actualité | | del.icio.us | | Digg | Facebook

vendredi, 10 janvier 2020

Krach et effondrement monétaire pour 2020 ou 2021 : les risques géopolitiques s’ajoutent maintenant aux raisons systémiques

Krach et effondrement monétaire pour 2020 ou 2021 : les risques géopolitiques s’ajoutent maintenant aux raisons systémiques

Marc Rousset

Ex: http://synthesenationale.hautetfort.com

Le krach et l’effondrement monétaire à venir pour 2020 ou 2021 : « Y penser toujours, n’en parler jamais », comme disait Gambetta, après la perte de l’Alsace et de la Lorraine, en 1871. La moindre étincelle, telle que l’assassinat du général iranien Soleimani, peut mettre le feu aux poudres. Au troisième jour de l’année 2020, les réalités géopolitiques viennent déjà jeter le trouble chez les boursiers qui ne veulent pas croire ce qu’ils voient. L’once d’or, après une année 2019 marquée par une hausse de 19 %, a grimpé de 1,6 %, ce vendredi, à 1.552,40 dollar sur le Comex et le lingot à 44.610 euros sur le marché parisien. On n’attend plus que les représailles iraniennes sur les tankers ou les installations pétrolières, une explosion de l’Irak ou la guerre dans le golfe Persique, nonobstant un nouveau conflit sur le modèle syrien en Libye.

2019 a été une année record depuis 12 ans à la Bourse de Paris, avec un gain de 28 %, mais cette hausse est due exclusivement aux politiques monétaires généreuses et laxistes de la Fed et de la BCE. De plus, dix valeurs seulement du CAC 40 ont généré plus des deux tiers de la hausse de l’indice, avec un bond de plus de 60 % pour LVMH, de 59 % pour Airbus et de 95 % pour STMicroelectronics. Le montant des rachats d’actions a dépassé les 250 milliards d’euros en Europe, ce qui a aussi contribué à faire monter les indices.

Fin novembre 2019, 57 % des obligations souveraines de la zone euro évoluaient à des taux négatifs, soit 4.520 milliards d’euros sur un marché de 8.000 milliards d’euros. 2020 pourrait nous réserver des surprises avec le Brexit, l’élection américaine en fin d’année et le risque très important de l’endettement des entreprises dans le monde. Il est probable que les politiques monétaires ont atteint leurs limites, sous peine d’explosion du Système.

Avec 1 % de rendement en 2019 pour les fonds en euros, des problèmes vont se poser aux épargnants spoliés. Dans un monde de taux négatifs, au-delà du problème de rentabilité pour les banques, le système complémentaire de capitalisation pour les retraites, envisagé par Macron avec des BlackRock, devient une escroquerie pure et simple. De plus, un épargnant avisé n’achète pas des actions quand elles sont au plus haut.

Et dix ans après la crise de 2008, les contribuables européens continuent de sauver les banques, contrairement aux nouvelles règles et aux promesses de la Commission européenne. Depuis 2016, après Veneto Banca et Banca Popolare di Vicenza, Monte dei Paschi di Siena, Banca Carige, Caixa Geral de Depósitos, Cyprus Cooperative Bank, deux nouvelles banques, début 2020, sont sur la sellette : Banca Popolare di Bari, en Italie, et Norddeutsche Landesbank Girozentrale, en Allemagne. NORD/LB vient de recevoir le feu vert de l’Union européenne pour bénéficier de 2,8 milliards d’euros en injection de capital, ainsi que 5 milliards d’euros de garanties. Les fonds seront apportés par deux Länder ainsi que par des banques d’épargne publiques. Quant à Banca Popolare di Bari, elle a accumulé trop de créances douteuses et une nouvelle banque de développement créée par le gouvernement italien devra se restructurer avec une aide publique financière de 900 millions d’euros. D’autres candidats tels que Deutsche Bank et de nouvelles banques italiennes pourraient s’ajouter à la longue liste en 2020.

Une première correction boursière de 20 à 30 % pourrait bien apparaître en 2020, dans les mois qui viennent. L’abandon de toute discipline monétaire et budgétaire dans les grands pays développés, Chine et Japon inclus, renforce la probabilité d’une crise économique mondiale, d’un nouveau krach mondial et d’effondrements monétaires à venir. Les étincelles dans la poudrière de l’économie mondiale pourraient être : l’explosion de la zone euro qui a déjà commencé avec les colombes et les faucons au sein de la BCE, l’augmentation des taux d’intérêt suite à la perte de confiance des prêteurs, une guerre avec un pays tel que la Turquie ou l’Iran, un krach des actions, un krach obligataire, une faillite bancaire retentissante, une récession mondiale.

00:15 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : actualité, économie, krach, krach boursier | | del.icio.us | | Digg | Facebook