lundi, 09 décembre 2024

La trajectoire insoutenable de la dette américaine

La trajectoire insoutenable de la dette américaine

Par Giacomo Gabellini

Source : Strategic Culture & https://www.ariannaeditrice.it/articoli/la-traiettoria-in...

À la fin du deuxième trimestre 2024, la dette fédérale des États-Unis atteignait 34.831 milliards de dollars, contre 32.332 milliards enregistrés au même moment en 2023, soit une augmentation annuelle d’environ 2500 milliards. À titre de comparaison, la dette publique totale de l’Italie s’élève à environ 2900 milliards d’euros. Parmi cette masse colossale, un peu plus de 27.000 milliards de dollars sont considérés comme marketable, c’est-à-dire qu’ils appartiennent à la catégorie des titres négociables sur le marché. De ceux-ci, plus de 14.000 milliards correspondent à des obligations d’une durée de deux à dix ans (Notes), plus de 5800 milliards à des bons d’un an ou moins (Bills), environ 4500 milliards à des obligations à trente ans (Bonds), un peu plus de 2000 milliards à des titres indexés sur l’inflation de cinq, dix ou trente ans (Treasury Inflation-Protected Securities), et un peu moins de 600 milliards à des obligations à taux variable de deux ans (Floating Rate Notes).

La proportion relativement faible des titres à long terme dans cet ensemble constitue un défi constant pour les dirigeants américains, car ils doivent refinancer les dettes arrivant à échéance dans un contexte de croissance astronomique et apparemment inarrêtable de la dette totale. Cela est d’autant plus problématique qu’environ 8000 milliards de dollars de titres négociables sont détenus par des investisseurs étrangers, notamment des investisseurs institutionnels qui prennent progressivement la place des banques centrales. Contrairement à ces dernières, qui achètent généralement des titres américains pour des raisons géostratégiques ou de gestion des actifs commerciaux, les fonds de pension, fonds d’investissement et hedge funds agissent uniquement pour des motifs spéculatifs. Ils acquièrent des titres américains en raison de leur rentabilité, soutenue par les taux d’intérêt élevés appliqués par la Réserve fédérale depuis plus de deux ans. Cependant, une baisse des taux, devenue pressante en raison de l’ampleur spectaculaire des dépenses liées au paiement des intérêts sur la dette (estimées à 1200 milliards de dollars pour l’exercice fiscal en cours), pourrait inverser cette tendance. Cette somme gigantesque a été multipliée par 2,6 depuis 2021 et représente actuellement 13,5% du budget fédéral, se plaçant derrière les dépenses combinées de Medicare et Medicaid (1700 milliards) et des programmes de sécurité sociale (1500 milliards), mais dépassant nettement le budget total du Pentagone (817 milliards de dollars).

Au premier trimestre 2024, l’économie américaine a enregistré une croissance de 1,6% du PIB, soit un point de moins que les prévisions, alors que l’inflation annualisée a atteint 3,7%, contre 2% au quatrième trimestre 2023. Ces chiffres préoccupants ont conduit la Réserve fédérale à reporter la baisse des taux d’intérêt prévue au trimestre suivant, où la croissance s’est révélée supérieure aux attentes (2,8% contre 2%) et l’inflation conforme aux prévisions (2,9% contre 2,7%). La réduction de 0,25% du taux directeur par la Fed n’a donc été mise en œuvre qu’après des données relativement encourageantes et, surtout, après un éditorial cinglant publié par le Financial Times. Ce dernier qualifiait le niveau colossal de la dette fédérale américaine de véritable « éléphant dans la pièce », connu de tous mais ignoré ouvertement.

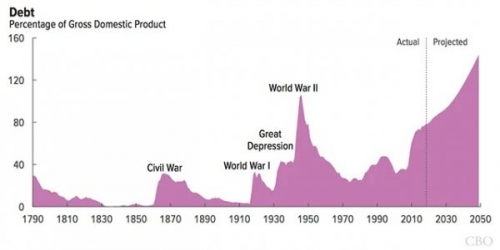

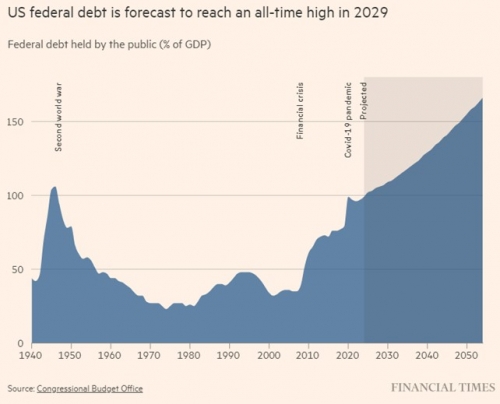

Dans cet article, le journal londonien, une référence pour la City, a repris les avertissements de Phillip Swagel, directeur du Congressional Budget Office (CBO), qui a déclaré que le poids croissant de la fiscalité aux États-Unis suivait une trajectoire « sans précédent », risquant de déclencher une crise comparable à celle provoquée au Royaume-Uni par les réactions des marchés financiers aux propositions fiscales du gouvernement de Liz Truss en 2022. Selon les estimations du CBO, le ratio dette/PIB des États-Unis dépassera d’ici la fin de la décennie le pic historique de 106% atteint pendant la Seconde Guerre mondiale et continuera de croître. Il est également prévu que le déficit budgétaire moyen atteindra 5,5% du PIB jusqu’en 2030, soit environ deux points de pourcentage de plus que la moyenne depuis 1940, tandis que les paiements nets d’intérêts, actuellement proches de 3% du PIB, continueront d’augmenter.

Pour Swagel, les États-Unis « n’ont pas encore atteint » le point critique où se trouvait le Royaume-Uni, mais le maintien de taux d’intérêt élevés provoquerait inévitablement une réaction des marchés comparable à celle qui a précipité la chute du gouvernement de Liz Truss. Le Financial Times insiste sur l’urgence pour le Congrès d’agir avant que « les traders, pris de panique, ne forcent les législateurs américains à le faire ».

15:55 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : actualité, dette, dette américaine, états-unis, finances, économie |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

Les commentaires sont fermés.