samedi, 24 avril 2021

La géopolitique du gaz naturel méditerranéen

La géopolitique du gaz naturel méditerranéen

Joseph W. Micallef

Au cours des deux dernières décennies, une série de découvertes majeures de gaz naturel en Méditerranée orientale a eu un impact profond sur les relations internationales dans la région. Plus important encore, les preuves géologiques suggèrent que ces découvertes ne représentent qu'une petite partie de la richesse en hydrocarbures de la Méditerranée, ce qui pourrait modifier considérablement la géopolitique de la région.

La mer Méditerranée s'est formée il y a environ 30 millions d'années lorsque la plaque continentale africaine est entrée en collision avec la plaque eurasienne. Les deux plaques entrent toujours en collision, ce qui explique pourquoi la région est si sujette à l'activité sismique et volcanique.

Techniquement, la mer Méditerranée est un golfe de l'océan Atlantique. Le détroit de Gibraltar, large de huit miles, relie la mer Méditerranée à l'océan Atlantique. En plus d'être une voie navigable, le détroit a une autre fonction importante : il permet l'entrée des eaux de l'Atlantique dans la mer Méditerranée.

L'évaporation entraîne une perte d'environ six pieds (2 m) d'eau par an dans la mer Méditerranée. Les apports de la mer Noire et des rivières entourant la Méditerranée, ainsi que les précipitations, représentent environ deux pieds (70 cm) de cette perte. Le déficit restant est comblé par les apports d'eaux atlantiques. Sans cet apport, la Méditerranée serait en grande partie asséchée en moins d'un millénaire - une longue période selon les normes de l'histoire humaine, mais pas même un instant d'un point de vue géologique.

La collision permanente entre les plaques africaine et eurasienne a parfois bloqué le détroit de Gibraltar, entraînant un cycle de vidange et de remplissage. On pense que la Méditerranée s'est asséchée des dizaines de fois au cours de son histoire, pour se remplir à nouveau lorsque les eaux de l'Atlantique revenaient. La Méditerranée s'est remplie pour la dernière fois il y a environ cinq millions d'années.

Le résultat de ces forces tectoniques est une géologie complexe de huit sous-bassins différents avec des roches sédimentaires métamorphosées de grès, de calcaire et de schiste, des carbonates marins et des couches denses d'évaporite. L'ensemble de ces éléments crée des conditions idéales pour l'émergence de gisements de pétrole et de gaz.

Hydrocarbures dans la mer Méditerranée

Bien que tous les pays d'Afrique du Nord qui entourent la rive sud de la mer Méditerranée soient des producteurs d'hydrocarbures, la région méditerranéenne est très peu explorée. Les estimations du potentiel en hydrocarbures de la région vont de réserves de la taille de la mer du Nord - pouvant contenir jusqu'à 50 milliards de barils de pétrole, ou PB, et jusqu'à 500 trillions de pieds-cubes, ou TCF, de gaz naturel. Ce dernier chiffre est à peu près comparable aux réserves continentales américaines.

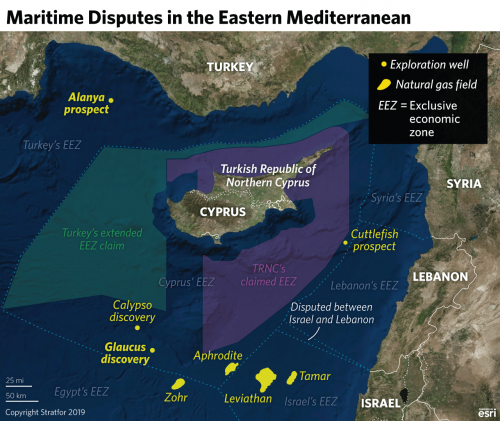

À ce jour, des découvertes majeures ont été faites dans le delta du Nil et le bassin levantin. Ce dernier couvre une vaste zone au nord et à l'est du delta du Nil - jusqu'au sud de Chypre - et s'étend jusqu'à la côte orientale de la mer Méditerranée. Selon l'U.S. Geological Survey, ces deux régions possèdent à elles seules des réserves de gaz naturel estimées à 345 TCF pieds-cubes et plus de deux milliards de barils de pétrole.

La découverte du champ de Noa (1999) et du champ de Marie B (2000), tous deux de taille relativement modeste, a marqué le début d'une série de découvertes majeures de gaz: "Tamar" et "Tamar SW" (Israël/2009/11 TCF), "Leviathan" (Israël/2010/21,5 TCF), "Aphrodite" (Chypre/2011/4,5 TCF), "Zohr" (Égypte/2015/30 TCF), "Calypso" (Chypre/2018/6-8 TCF) et "Glaucus" (Chypre/2019/5- 8 TCF). Ensemble, ces six champs contiennent plus de 80 pieds/cubes de gaz naturel. Étant donné que le bassin levantin n'a pas été entièrement exploré, et qu'il existe sept autres bassins sédimentaires dans la mer Méditerranée qui sont encore moins explorés, une estimation de 500 pieds cubes de gaz peut être trop conservatrice.

Les découvertes israéliennes et chypriotes ont été faites dans l'un des dépôts de grès que l'on trouve largement dans toute la Méditerranée. La découverte égyptienne a été faite dans des carbonates similaires aux structures récifales carbonatées qui abritent de nombreux champs pétroliers terrestres de la Libye. Les dépôts de calcaire et de schiste denses, tels que la roche mère pétrolière exploitée économiquement par les producteurs de pétrole américains, sont également largement présents en Méditerranée et peuvent représenter une autre réserve potentielle d'hydrocarbures.

De plus, au moins dans le bassin levantin, l'analyse chimique du gaz naturel découvert suggère qu'il pourrait même y avoir des dépôts plus profonds de gaz biogène et abiogène. Il n'y a pratiquement pas eu de forage offshore ultra-profond dans la région méditerranéenne. En bref, le potentiel en hydrocarbures de la Méditerranée pourrait être de plusieurs ordres de grandeur supérieur à ce que les estimations les plus optimistes suggèrent.

Géopolitique méditerranéenne et gaz naturel

La découverte d'importants gisements de gaz naturel en Méditerranée orientale a déjà eu des répercussions géopolitiques de grande ampleur. Si ces découvertes se poursuivent et que le potentiel en hydrocarbures de la région se confirme, les conséquences seront encore plus dramatiques.

Les découvertes de Leviathan et de Tamir ont fait passer Israël d'un statut d'importateur net d'hydrocarbures à celui d'exportateur net. De même, le champ de Zohr, lorsqu'il sera pleinement développé, fera de l'Égypte un exportateur net de gaz. La découverte du gaz levantin a également conduit à une relation de travail étroite et à un réchauffement marqué des relations d'Israël avec la Grèce et Chypre. Historiquement, ces deux pays ont été du côté des autorités palestiniennes et ont souvent eu des frictions avec le gouvernement israélien.

Pour Jérusalem, l'exportation du gaz israélien vers ses voisins et la possibilité de s'engager dans l'exploration gazière dans d'autres parties de la Méditerranée pourraient lui donner un poids diplomatique important et conduire à une amélioration des relations avec nombre de ses voisins méditerranéens ainsi qu'à un accès à l'exportation vers les marchés de la région MENA.

Les découvertes majeures de gaz dans les parties concernées du bassin du Levant pourraient également revitaliser des États en faillite comme le Liban et la Syrie. D'autre part, la perspective d'un afflux massif d'hydrocarbures pourrait également être un catalyseur de la violence sectaire.

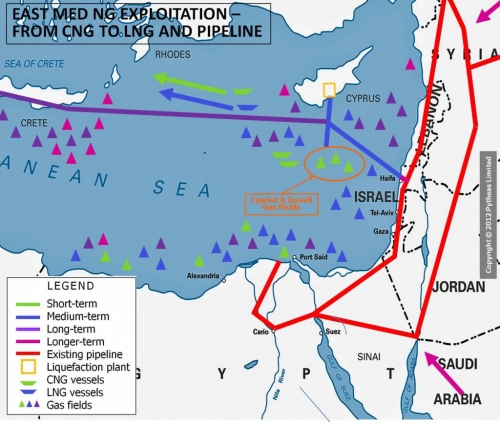

L'Égypte dispose d'une certaine capacité d'exportation de gaz naturel liquéfié, ou GNL, et Chypre est en train de construire une capacité d'exportation de GNL supplémentaire. Mais les gazoducs sont le moyen le plus économique et le meilleur pour se connecter à l'infrastructure gazière existante de l'Europe. L'Union européenne consomme environ 16,6 trillions de pieds cubes de gaz par an ; elle est le débouché logique des exportations de gaz naturel de la région. Actuellement, l'UE reçoit 40 % de son gaz de Russie, 30 % de sources nationales et 25 % de Norvège/mer du Nord. Le reste provient d'importations de GNL en provenance de gisements nord-africains. La production de gaz de la mer du Nord et la production nationale de gaz diminuant rapidement, la Russie est sur le point d'augmenter considérablement sa part des importations de gaz en Europe.

En 2019, Chypre, l'Égypte, la France, la Grèce, Israël, l'Italie, la Jordanie et l'Autorité palestinienne ont organisé le Forum du gaz de la Méditerranée orientale, ou FGME. La FEM est une organisation intergouvernementale basée au Caire chargée d'accroître les exportations de gaz naturel de la région. L'organisation joue également un rôle de premier plan dans la recherche d'un consensus sur les pipelines vers l'Europe qui répondront le mieux à ses besoins. Les États-Unis et l'UE ont un statut d'observateur au sein du FME.

L'Italie a joué un rôle important, mais généralement peu visible, dans le développement des réserves de gaz de la mer Méditerranée. ENI, l'entreprise publique italienne du secteur de l'énergie, est l'opérateur du champ gazier de Zohr en Égypte. Il est probable que la plupart des exportations de gaz méditerranéen passeront par l'Italie pour se connecter au reste du réseau gazier européen. L'Italie s'est également fortement impliquée dans la prospection d'hydrocarbures en Afrique du Nord, notamment au large de la Libye, une région qu'ENI connaît bien et dont le potentiel en hydrocarbures est pratiquement inexploité.

Il manque clairement à EMGF deux pays qui pourraient être affectés de manière significative par le développement du gaz naturel méditerranéen: la Turquie et la Russie.

La consommation de gaz en Turquie a triplé au cours des deux dernières décennies et continue de croître rapidement. Toutefois, le pays ne peut satisfaire qu'environ 1 % de ses besoins à partir de sources nationales. Environ la moitié du gaz turc provient de Russie, 18% d'Iran, 11% d'Azerbaïdjan et le reste de diverses sources.

Il est relativement facile d'augmenter les importations de gaz russe d'Ankara, mais cette dernière craint également une dépendance excessive vis-à-vis de Moscou pour ses besoins énergétiques. L'Asie centrale, l'Iran et l'Irak disposent d'importantes réserves de gaz naturel, mais des pipelines supplémentaires seraient probablement nécessaires pour les exploiter. La route Mer Caspienne-Azerbaïdjan-Géorgie est la plus fiable politiquement, mais elle nécessite de franchir un terrain extrêmement accidenté.

En outre, la Turquie pense qu'elle peut obtenir un effet de levier diplomatique et économique important en se positionnant comme une plaque tournante énergétique entre l'Europe, la Russie et l'Asie centrale. Il existe plus d'une demi-douzaine de gazoducs qui acheminent le gaz de la Russie et de l'Asie centrale vers la Turquie et, de là, vers l'Europe.

Ankara a proposé un gazoduc israélo-turc pour transporter le gaz du bassin du Levant vers la Turquie. Compte tenu de la demande croissante d'énergie et de la proximité, la Turquie est le marché logique pour le gaz de la Méditerranée orientale. Toutefois, ni Israël, ni l'Égypte, ni Chypre - trois pays avec lesquels Ankara entretient des relations diplomatiques particulièrement difficiles - n'ont soutenu cette idée. Au lieu de cela, ils ont proposé le gazoduc Est-Med pour acheminer le gaz vers la Grèce et le connecter ensuite à l'Italie et au reste du réseau gazier européen via le gazoduc transadriatique.

Le président turc Recep Tayyip Erdoğan s'est dit préoccupé par le fait que le rôle de la Turquie en tant que plaque tournante énergétique pourrait être compromis si des volumes importants de gaz méditerranéen étaient acheminés vers l'Europe. C'est pourquoi il insiste sur le fait qu'il sera impossible d'exploiter pleinement les réserves de gaz de la Méditerranée orientale sans la participation de la Turquie.

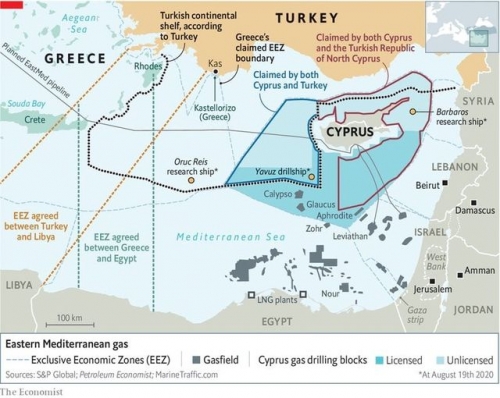

La Turquie n'est pas signataire de la Convention des Nations unies sur le droit de la mer ou UNCLOS. Par conséquent, elle ne reconnaît pas les zones économiques exclusives stipulées par l'UNCLOS pour les pays maritimes. En outre, Ankara ne reconnaît pas la légitimité de la République de Chypre et sa revendication des eaux territoriales qui l'entourent. En outre, le gouvernement turc estime que les îles, telles que les îles grecques de la mer Égée, ne devraient pas avoir droit à des zones économiques exclusives et que les revendications des grands États maritimes devraient primer sur celles des petites îles.

En outre, Ankara n'a cessé de promouvoir le concept de "patrie bleue" (Mavi Vatan) ces dernières années. Ce terme est un acronyme désignant la revendication d'Ankara selon laquelle le traité de Sèvres de 1920, qui a mis fin aux hostilités entre l'Empire ottoman et les puissances alliées, a injustement privé la Turquie d'un grand nombre de ses îles historiques et de ses possessions maritimes en mer Égée et en Méditerranée orientale. Le rétablissement de ces possessions permettrait à la Turquie de prendre le contrôle de 178 000 miles carrés supplémentaires de la mer Méditerranée.

La Turquie mène une politique étrangère de plus en plus agressive en Méditerranée orientale. Elle a envoyé des navires de forage escortés par des navires de la marine turque dans les eaux revendiquées par Chypre et, dans un cas, pour forer des champs qui ont déjà été loués par le gouvernement chypriote à des compagnies pétrolières étrangères.

En novembre 2019, la Turquie a conclu un accord avec le gouvernement d'entente nationale (GNA) de Tripoli en vertu duquel elle fournirait des troupes et des armes au GNA en échange de possibilités d'investir dans le secteur pétrolier libyen. Dans le cadre de cet accord, Ankara et la PNC ont convenu de délimiter les eaux territoriales entre les deux pays le long d'une diagonale allant de Derna à la frontière égyptienne dans l'est de la Libye, et traversant l'angle sud-ouest de l'Anatolie, de Marmaris à Antalya, entre la Libye et la Turquie. La région traverse la zone économique exclusive de la Grèce, comme le stipule l'UNCLOS.

L'accord a été condamné par de nombreux pays méditerranéens ainsi que par les États-Unis et l'Union européenne. Le parlement libyen de Tripoli a refusé de le ratifier. Le 27 janvier 2021, le mémorandum turc-GNA sur les zones maritimes a été annulé par la cour d'appel d'Al Bayda en Libye. Néanmoins, le gouvernement turc continue d'insister sur le fait que l'accord représente une démarcation valide des eaux contrôlées par la Turquie.

L'agressivité de la Turquie à l'égard de ses voisins méditerranéens a entraîné une détérioration de ses relations avec l'UE, en particulier avec la France, et pourrait conduire à un nouvel isolement diplomatique pour Ankara.

Il ne fait aucun doute que le développement des champs gaziers du Levant sera plus facile avec la coopération turque. Cependant, Israël, Chypre et l'Égypte ont résisté aux tentatives de la Turquie de s'engager dans le développement de ces champs gaziers. La Turquie a laissé entendre qu'elle bloquerait la pose de l'oléoduc Est-Med et qu'elle pourrait envoyer des forces militaires à cet effet. Un tel comportement ne fera qu'isoler la Turquie et risque de provoquer une confrontation avec l'UE et peut-être même avec les États-Unis.

Jusqu'à présent, la Russie a joué un rôle mineur dans le développement des champs de gaz dans le bassin du Levant. Les entreprises publiques russes du secteur de l'énergie ont proposé de contribuer au financement du développement des gisements de gaz chypriotes, mais n'ont pas été impliquées dans ce dossier.

Malgré l'importance des découvertes de gaz en Méditerranée, elles font pâle figure par rapport à la consommation de gaz de l'UE et aux exportations russes. L'UE consomme environ 16 pieds cubes de gaz naturel par an, dont environ 40 % proviennent de Russie. Les champs gaziers du bassin du Levant représentent un approvisionnement de cinq ans pour l'UE et de douze ans pour les importations russes.

La Russie s'attend à ce que ses importations de gaz vers l'UE augmentent à mesure que la production de gaz à terre de la mer du Nord et des champs européens diminue. Le principal défi pour les plans russes est soit une augmentation des exportations de GNL vers l'Europe depuis les États-Unis ou le golfe Persique, soit une augmentation significative des approvisionnements en gaz depuis le bassin méditerranéen. Si d'autres bassins sédimentaires méditerranéens présentent la même géologie que le bassin du Levant, la région pourrait être à l'aube d'une augmentation prolongée de la production de gaz naturel.

Dans le cadre de sa politique de "sécurité de l'approvisionnement énergétique", l'UE s'est inquiétée de la diversification de ses sources d'énergie pour éviter de devenir dépendante du gaz russe. Cette politique limitera la croissance des exportations de gaz russe et est également susceptible de faire baisser les prix, quelle que soit l'évolution de l'exploitation des gisements de gaz en mer Méditerranée.

Il existe des problèmes politiques qu'il faudra surmonter. Une grande partie de la rive sud de la Méditerranée est politiquement instable. La Libye est toujours en état de guerre civile. La Tunisie et l'Algérie pourraient bien s'unir aussi. De nombreuses frontières maritimes n'ont pas été entièrement délimitées, notamment les eaux autour de la Libye et certaines parties de la côte balkanique de l'Adriatique. La France et l'Espagne appliquent actuellement un moratoire sur l'exploitation des hydrocarbures offshore en Méditerranée, mais la perspective de découvertes majeures de gaz pourrait bien entraîner un changement. La politique étrangère et énergétique de la Turquie en Méditerranée orientale déstabilise potentiellement la région et pourrait provoquer une confrontation avec un ou plusieurs de ses voisins maritimes.

Deux autres acteurs majeurs possibles dans la région sont les États-Unis et la Chine. Jusqu'à présent, tous deux ont joué un rôle secondaire. Sous l'administration Trump, les États-Unis ont poussé l'UE à utiliser le GNL américain plutôt que le gaz russe. Compte tenu de sa politique climatique, il est peu probable que l'administration Biden fasse une promotion agressive des exportations de GNL. Les États-Unis soutiennent le développement des ressources en hydrocarbures dans l'est de la Méditerranée, car ils y voient un moyen de renforcer économiquement Israël et l'Égypte - deux alliés importants des États-Unis dans la région - même si le gaz méditerranéen entre en concurrence avec les exportations américaines de GNL.

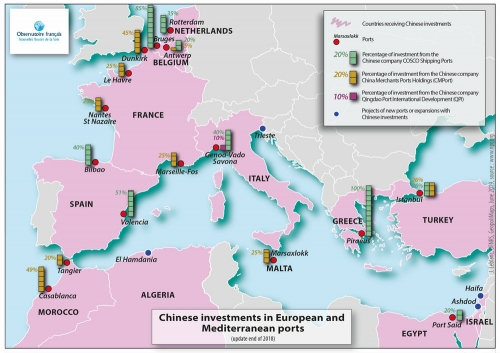

La Chine n'a pas été directement impliquée dans le développement des ressources gazières méditerranéennes. Les réserves de gaz en Asie centrale et au Moyen-Orient sont plus proches de la Chine et plus faciles à obtenir et à transporter. Dans le cadre de l'initiative "Une ceinture, une route", les entreprises publiques chinoises ont investi massivement dans des projets d'infrastructure dans la région méditerranéenne. Ces projets comprennent un large éventail d'investissements dans des installations portuaires et des projets industriels dans toute la Méditerranée.

Plus précisément, le Shanghai International Port Group a obtenu un contrat de gestion de 25 ans pour le port de Haïfa, tandis que China Harbour Engineering construit un nouveau terminal portuaire à Ashdod, en Israël. Le conglomérat maritime chinois COSCO a acquis une participation de 51 % dans Noatum Port Holdings, qui possède à son tour des terminaux à conteneurs à Bilbao et Valence, en Espagne, entre autres. Elle a également acquis une participation de 67 % dans le port grec du Pirée et, avec Qingdao Port International, a investi dans le terminal à conteneurs de Vado Ligure en Italie. Euro-Asia Oceangate a acquis une participation de 64,5 % dans le terminal Kumport à Ambarli, à l'embouchure du détroit du Bosphore sur la mer Noire. Ensemble, ces investissements s'élèvent à environ trois milliards d'euros.

Le gaz méditerranéen atteindra probablement les marchés européens par le biais de gazoducs, mais l'exploitation des ressources gazières de la région à l'échelle de la mer Méditerranée entraînera une augmentation spectaculaire de la capacité portuaire et des installations industrielles. L'exploitation des six principaux champs gaziers du bassin du Levant coûtera entre 20 et 25 milliards de dollars. Un boom gazier à travers la Méditerranée pourrait entraîner plus de 100 milliards de dollars de nouveaux investissements énergétiques dans la région.

Le boom du gaz naturel en Méditerranée est réel. Reste à savoir si les autres bassins sédimentaires de la région seront tout aussi prolifiques. Si tel est le cas, la Méditerranée pourrait bien devenir un important fournisseur de gaz naturel pour l'Europe, au détriment des exportations de gaz de la Russie et, dans une moindre mesure, des projets d'exportation de GNL des États-Unis.

Une telle évolution ferait s'effondrer les flux d'hydrocarbures géants vers des pays méditerranéens plus petits comme Chypre, Malte, l'Albanie ou la Croatie. Elle pourrait également contribuer à la reconstruction d'États en déliquescence tels que le Liban et la Syrie. Cela conduirait à de nouveaux alignements et coalitions, mais risquerait aussi de provoquer des conflits entre les pays assez chanceux pour boire à la corne d'abondance - et ceux qui n'ont pas de grands gisements de gaz naturel.

La richesse en hydrocarbures est une arme à double tranchant qui peut provoquer une augmentation des conflits sociaux dans les États à faible gouvernance, notamment ceux de la côte nord-africaine.

La Turquie présente un défi particulier. Dans le cas d'Ankara, la découverte de gaz naturel a stimulé une politique étrangère déjà de plus en plus revancharde et pourrait conduire à une attitude plus conflictuelle entre la Turquie et ses voisins maritimes.

En clair, le boom gazier en Méditerranée créera de nombreuses opportunités économiques, mais aussi de nouveaux risques pour la stabilité de la région.

12:49 Publié dans Actualité, Affaires européennes, Géopolitique | Lien permanent | Commentaires (0) | Tags : méditerranée, méditerranée orientale, gaz naturel, hydrocarbures, gazoducs, géopolitique, politique internationale, chypre, grèce, turquie, égypte |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

Les commentaires sont fermés.