jeudi, 10 août 2023

L'Ukraine, le Niger et la révolution multipolaire en cours

L'Ukraine, le Niger et la révolution multipolaire en cours

par Antonio Castronovi

Source: https://www.sinistrainrete.info/articoli-brevi/26106-antonio-castronovi-l-ucraina-il-niger-e-la-rivoluzione-multipolare-in-atto.html

La décision courageuse de la Russie de rejeter la tentative de l'OTAN de faire de l'Ukraine un avant-poste atlantique afin de la déstabiliser, et donc d'accepter le niveau de confrontation militaire imposé par le refus de l'OTAN de négocier les conditions de la sécurité mutuelle en Europe, a ouvert de nouveaux scénarios jusqu'alors impensables dans le monde. Le choc entre les prétentions unipolaires et impérialistes du bloc occidental et la résistance politique, économique et militaire de la Russie a renforcé dans le monde les aspirations des peuples, des pays et des régions qui aspirent à leur propre souveraineté et à leur autodétermination et qui souhaitent se libérer du contrôle colonial et de l'asservissement par l'Occident. L'axe russo-chinois sur le continent eurasien se renforce et la zone des pays des trois continents qui veulent rejoindre les BRICS s'étend, à ce jour ils sont une trentaine.

Le conflit entre l'OTAN et la RUSSIE en Ukraine ouvre ainsi la porte à une véritable révolution mondiale anticoloniale et multipolaire dont l'épicentre se situe en Afrique, notamment dans l'espace centrafricain qui voit disparaître une à une les emprises coloniales françaises.

Après la République centrafricaine, le Mali, le Burkina Faso, etc., les supports de la tutelle coloniale française disparaissent les uns après les autres. Le dernier bastion de la présence française, le Niger, a sauté ces jours-ci. Les réactions de panique de l'establishment occidental donnent la mesure du changement de climat en Afrique. On ne craint plus la réaction punitive économique et militaire qui pourrait venir de la France ou des pays encore sous le joug colonial. Le Mali, le Burkina Faso, la Guinée et l'Algérie sont prêts à défendre le Niger même par les armes contre une intervention militaire extérieure. C'est ainsi qu'émergent la fierté et la dignité d'une jeune classe dirigeante africaine anticoloniale qui a repris l'héritage de Lumumba, de Sankara et du socialisme panafricain et qui tisse des relations de coopération économique et commerciale avec la Russie et la Chine, sans les conditions draconiennes - le licou - imposées par le FMI et la Banque mondiale avec la pratique des prêts usuraires qui créent la dette et une dépendance supplémentaire. Le geste de Poutine d'effacer une dette de 20 milliards de dollars des pays africains et de donner des céréales à ceux qui en ont le plus besoin a déclenché des réactions hystériques dans les gouvernements occidentaux, où le ministre italien des affaires étrangères Tajani s'est distingué par sa maladresse, mais il a surtout suscité l'enthousiasme et un esprit de révolte anticoloniale dans les populations africaines qui remplissent les places en vantant la Russie et Poutine.

Tous les gouvernements africains, sauf trois, étaient présents au sommet russo-africain de Saint-Pétersbourg, prouvant ainsi que l'Afrique ne craint plus les punitions et les réactions du maître blanc. L'aire idéologique qui est restée déconcertée et muette face à cette vague de soulèvement anticolonial en Afrique, c'est sans doute celle de la gauche européenne dans ses différentes variantes : non seulement la gauche russophobe et pro-atlantique, mais aussi la gauche dite pacifiste mais anti-poutine, celle qui n'a jamais renoncé au mantra agresseur-agressé, qui n'avait rien compris à la nature de l'affrontement ouvert en Ukraine, et qui a aujourd'hui du mal à accepter l'enthousiasme et la solidarité africaine avec la Russie. Mais c'est là un vieux défaut et une tare d'origine aussi du marxisme occidental, qui n'a jamais lié la lutte anticapitaliste à la lutte anticoloniale, qui n'avait pas compris la leçon de Lénine hier, qui n'avait pas compris la nature de la révolution chinoise comme révolution anticoloniale, et qui ne comprend pas aujourd'hui la valeur de la révolution mondiale en cours en tant que révolution multipolaire qui a son moteur en Russie et en Chine et son centre en Afrique, mais qui a déjà déplacé l'équilibre géopolitique au Moyen-Orient. Déjà, l'Occident n'est plus le berceau de la révolution socialiste. Peut-être ne l'a-t-il jamais été. Comme l'a dit Domenico Losurdo, il ne l'a peut-être jamais été parce qu'il a refusé la rencontre avec la révolution anticoloniale, considérée comme distincte de la perspective socialiste. Une erreur stratégique et théorique que les classes populaires européennes paient encore aujourd'hui.

19:15 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : ukraine, niger, multipolarité, afrique, affaires africaines, politique internationale, géopolitique |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

71 pays à la réunion des Brics en Afrique du Sud. L'alternative à l'ONU est née

71 pays à la réunion des Brics en Afrique du Sud. L'alternative à l'ONU est née

Augusto Grandi

Source: https://electomagazine.it/71-paesi-allincontro-dei-brics-in-sudafrica-nasce-lalternativa-allonu/

Les pleureuses des journaux télévisés se sont réjouies de la présence de la Chine au sommet d'Arabie pour discuter de la paix en Ukraine. Un sommet auquel la Russie n'avait pas été invitée. Tant pis pour la diatrologie, puisqu'il n'y avait pas de vraies nouvelles. Mais maintenant, les pleurnichards vont devoir recourir au Maalox pour parler de la réunion en Afrique du Sud des Brics (Brésil, Russie, Inde, Chine et précisément Afrique du Sud), qui se tiendra du 22 au 24 août.

Eh bien, cinq pays, dont les deux plus peuplés du monde, peuvent être ignorés par les médias atlantistes. Prêts à censurer tout ce qui n'est pas conforme à leurs lubies et ne comporte pas d'astérisque et de schwa. Comme l'enseignent les cours de l'association des journalistes politiquement corrects. Dommage que, cette fois, la réunion des Brics soit un peuplus élargie. Et qu'il y aura 71 États participants.

Bien sûr, tout le monde n'est pas d'accord sur tout. Comme à l'ONU. Mais 71 pays, ça commence à faire beaucoup. Trop pour les larbins de Biden en notre maison péninsulaire. Avec le risque que, dès ce tout prochain sommet, les Brics accueilleront sans doute quelque nouveau membre. Peut-être l'Arabie saoudite et les Émirats arabes, ainsi que l'Argentine. Peut-être pas seulement eux, car il y a une vingtaine de demandes d'adhésion et autant pourraient être ajoutées. De l'Algérie à l'Iran, en passant par l'Indonésie. L'Asie, l'Afrique et l'Amérique latine regardent les Brics avec un intérêt croissant. Parce que le désir de se libérer des nouvelles formes de colonialisme qui passent par les transactions financières grandit partout. Mais ces nouvelles formes de colonialisme ne dédaignent pas l'usage des armes, éventuellement par procuration, lorsque le Global South tente de se rebeller.

Même si les nouveaux médias pro-Meloni ne s'en rendent pas compte, parce qu'ils n'ont pas reçu les instructions à ce sujet, entre la Russie, l'Arabie, les Émirats, l'Algérie et le Venezuela, les nouveaux Brics élargis représentent une alternative concrète à l'Opep. Et ils commencent également à représenter une alternative à l'ONU. Même si l'Inde et la Chine ont des différends frontaliers, si l'Iran et les Émirats s'affrontent sur les droits des gisements dans le Golfe, si les intérêts en Afrique sont souvent opposés.

Mais tout le monde est conscient que la phase d'exploitation par les atlantistes doit prendre fin. Et le fait d'être considérés comme les larbins idiots de RimbamBiden pourrait leur coûter cher.

18:35 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : actualité, brics, politique internationale, multipolarité | | del.icio.us | | Digg | Facebook

La géopolitique du lithium

La géopolitique du lithium

Leonid Savin

Source: https://katehon.com/ru/article/geopolitika-litiya

Le rôle de ce métal rare va s'accroître au cours des prochaines années

Parmi les minéraux critiques, certains occupent une place particulière. Par exemple, il est difficile d'imaginer le fonctionnement normal d'une grande métropole sans sel. Au Moyen Âge, de nombreux pays ont connu des "émeutes du sel" dues à des pénuries de sel ou à des augmentations de taxes. La situation est similaire avec les produits pétroliers, dont le système de transport de tout État est fortement dépendant. Certains métaux des terres rares ou d'autres métaux ne figurent pas en bonne place dans la liste des ressources critiques, mais ils sont nécessaires à la production et au fonctionnement ininterrompu du système d'infrastructure du pays.

Par exemple, nous utilisons des batteries lithium-ion dans notre vie quotidienne. Qu'il s'agisse de piles ordinaires, de téléphones mobiles, d'ordinateurs portables, d'appareils électroménagers, de voitures électriques, de drones ou d'équipements spécialisés comme les sous-marins, tous ces appareils ont besoin de lithium. Le lithium et ses dérivés ont d'autres applications industrielles. Le carbonate de lithium (Li2CO3) est utilisé dans la production de verre et de céramique, ainsi que dans les produits pharmaceutiques. Le chlorure de lithium (LiCl) est utilisé dans l'industrie de la climatisation, tandis que l'hydroxyde de lithium (LiOH) est désormais le matériau de cathode préféré pour les batteries lithium-ion des véhicules électriques.

Le lithium est apprécié en tant que matériau rechargeable car il stocke plus d'énergie par rapport à son poids que les autres matériaux de batterie.

Il s'agit d'un métal toxique difficile à extraire (il faut traiter 100 tonnes de minerai pour produire une tonne de lithium) et à éliminer, mais ses réserves sont néanmoins "chassées" dans le monde entier.

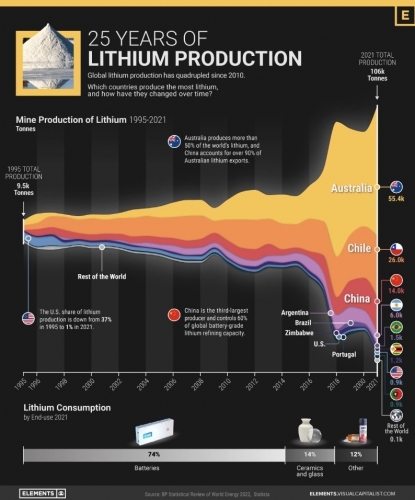

À l'échelle mondiale, le lithium est considéré comme une ressource stratégique, mais non rare. Il est présent dans la nature sous des formes très diverses, le plus souvent en faibles concentrations. Il est actuellement économiquement viable d'extraire le lithium de deux sources : les saumures (continentales et géothermiques) et les "roches dures" (pegmatites, hectorite et jadarite). Les saumures représentent environ 50 % des réserves mondiales (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

Les producteurs en utilisent plus de 160.000 tonnes par an. La consommation mondiale de lithium devrait atteindre au moins 200.000 tonnes d'ici 2025 et être multipliée par près de 10 au cours de la prochaine décennie.

Mais il y a une nuance géographique: les gisements de lithium sont limités à un petit nombre de pays, de sorte que les questions relatives à son extraction prennent automatiquement une importance géopolitique.

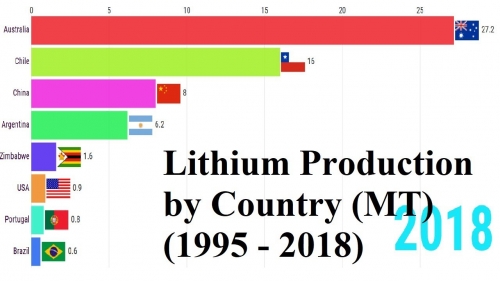

Selon l'US Geological Survey (USGS), les plus grandes ressources présumées de lithium dans le monde se trouvaient l'année dernière en Bolivie, où elles étaient estimées à 21 millions de tonnes, en Argentine (19 millions de tonnes), au Chili (9,8 millions de tonnes), aux États-Unis (9,1 millions de tonnes), en Australie (7,3 millions de tonnes) et en Chine (5,1 millions de tonnes). Le service estime les réserves prévisionnelles de lithium de la Russie à 1 million de tonnes (source: https://www.forbes.ru/biznes/464439-polucitsa-li-u-rossii...).

La Bolivie, l'Argentine et le Chili constituent le "triangle du lithium". Ce triangle est considéré comme étant d'une importance stratégique croissante, car ces pays cherchent à acquérir un avantage technologique en contrôlant l'industrie du lithium. Ce triangle utilise la méthode de vaporisation, de sorte que le coût du lithium y est inférieur à celui de l'exploitation minière. On estime que le triangle du lithium dans les marais salants de Bolivie, du Chili et d'Argentine représentait 56 % des ressources mondiales, 52 % des réserves mondiales et un tiers de la production mondiale en 2021.

Au Chili, le lithium est considéré comme une ressource stratégique. Le décret n°2886 (Ministerio de Minería, 1979) l'a déclaré réservé à l'État et l'a exclu de tous les régimes de concessions minières, à l'exception des entités qui détenaient des concessions minières (pertenecias mineras) avant 1979. Par conséquent, deux entreprises privées exploitent le lithium depuis plus de 25 ans - la société américaine Albemarle et la société Chemical & Mining Co. of Chile Inc, toutes deux opérant dans des zones de concession de la Corporation chilienne pour le développement de la production (CORFO) dans la plaine saline d'Atacama.

En Argentine, la situation est quelque peu différente. Des entreprises américaines y exploitent le lithium depuis plus de 20 ans, et des entreprises canadiennes, australiennes, chinoises et japonaises les ont rejointes. Au cours de la dernière décennie, l'Argentine a été le pays le plus dynamique en termes d'expansion de la production de lithium, avec quelque 38 projets à différents stades de mise en œuvre préliminaire. Néanmoins, le gouvernement national ne considère pas le lithium comme une ressource stratégique (à l'exception de la province de Jujuy, qui l'a déclaré stratégique). Comme pour toute autre activité minière, le cadre réglementaire repose sur la Constitution nationale, le Code minier et la Loi minière. La gestion des ressources minières est déléguée aux provinces. Le cadre fédéral accorde aux provinces le droit de déterminer les concessions aux entités privées et publiques et les normes pour réglementer les activités minières dans leur juridiction.

À ce jour, il existe deux principaux sites de production en Argentine :

- Un partenariat public-privé à Salar de Olaroz (province de Jujuy), exploité par Sales de Jujuy S.A., propriété d'Orocobre Limited, dans le cadre d'une coentreprise avec Toyota Tsusho Corporation (TTC) et Jujuy Energía y Minería Sociedad del Estado (JEMSE - une société détenue par le gouvernement provincial de Jujuy) ;

- une société privée (Minera del Altiplano S.A.) appartenant à Livent (anciennement FMC Corporation) opérant dans le Salar del Hombre Muerto (province de Catamarca).

La Bolivie est un cas particulier : bien qu'elle possède le plus grand gisement de lithium au monde, elle n'est pas entrée de manière significative sur le marché mondial du lithium. La structure de gouvernance définit le statut stratégique du lithium et la gestion centralisée de l'État par l'intermédiaire de la société minière publique Yacimientos del Litio Boliviano (YLB). Pendant plus d'une décennie, avec un investissement public d'environ 1 milliard de dollars, la stratégie gouvernementale s'est concentrée sur la construction d'infrastructures pour la chaîne de valeur de la LIB, mais a eu des résultats très modestes en termes de production de carbonate de lithium.

Ce n'est que dans la phase d'industrialisation de la production de cathodes et de batteries qu'un espace pour des partenariats public-privé est créé, le gouvernement conservant au moins 55 % des bénéfices nets. En décembre 2018, YLB a officiellement enregistré une coentreprise (YLB-ACISA) avec l'entreprise allemande ACI Systems GmbH pour un complexe industriel d'hydroxyde de lithium, mais le gouvernement d'Evo Morales a annulé le contrat à la suite de manifestations à Potosí contre les termes de l'accord. Au début de l'année, le gouvernement Morales a également signé un accord de coentreprise avec le consortium chinois Xinjiang TBEA Group-Baocheng pour explorer et extraire des ressources dans les marais salants de Coipas et Pastos Grandes.

L'entreprise publique bolivienne YLB et la société chinoise CATL BRUNP & CMOC (CBC) ont récemment signé un accord en vertu duquel la partie bolivienne supervisera l'ensemble du processus d'industrialisation des métaux mous, de l'exploitation minière à la commercialisation. Les partenaires chinois investiront plus d'un milliard de dollars dans les coûts de mise en service et de construction des complexes industriels.

L'accord prévoit la création de deux complexes industriels utilisant la technologie d'extraction directe du lithium à Potosí et Oruro.

Le professeur brésilien Bruno Lima estime que "si d'autres pays copient le modèle bolivien d'industrialisation de la production de lithium et concluent un partenariat rentable pour le transfert de technologie, ils réussiront".

Selon lui, "[la Bolivie] ne se limitera pas à vendre sur le marché international, mais créera un cycle complet. Une partie du lithium est vendue sur le marché international, comme la Chine, mais l'autre partie est consacrée à la transformation, au transfert et au développement technologique".

Il ajoute cependant que "si ces opérations se faisaient en dehors de l'étalon dollar, ce serait l'idéal. Il s'agit vraiment d'un saut qualitatif pour la présence latino-américaine sur le marché et dans le système international" (source: https://kawsachunnews.com/bolivia-china-lithium-deal-is-a...).

Il convient de noter que la Bolivie empêche délibérément les entreprises américaines d'opérer en Bolivie, tout en comprenant leurs intentions et leurs objectifs. En 2022, l'entreprise américaine EnergyX y a été disqualifiée. L'entreprise allemande ACI, mentionnée plus haut, a également rencontré des problèmes.

Étant donné que, dans le cas d'ACI, la décision clé impliquait la reconnaissance des droits des communautés locales à des avantages et à des compensations sur leur territoire, ainsi que le risque de dommages environnementaux, ces tendances interdépendantes ne feront que s'accentuer.

Les aspects environnementaux sont toutefois directement liés à l'extraction du lithium, d'une manière ou d'une autre, quelle que soit la partie concernée. Bien qu'il existe un large éventail de méthodes d'extraction du lithium, les principales, notamment l'extraction en roche dure et l'extraction du lithium de l'eau de mer, nécessitent de grandes quantités d'énergie. Ces procédés perturbent les nappes phréatiques naturelles, la biodiversité locale et les écosystèmes des communautés environnantes. Par exemple, les pratiques d'extraction et de raffinage du nickel ont déjà causé des dommages avérés aux écosystèmes d'eau douce et marins en Australie, aux Philippines, en Indonésie, en Papouasie-Nouvelle-Guinée et en Nouvelle-Calédonie.

La pollution résultant de ces activités n'affecte pas seulement les océans et les écosystèmes, elle crée également des risques environnementaux tout au long du cycle de vie des piles, depuis l'extraction des matières premières pour leur production jusqu'à l'élimination des piles usagées dans les décharges, créant des risques pour la santé des travailleurs et ayant un impact sur les communautés voisines en raison de la toxicité des métaux lourds tels que le lithium (source: https://www.mei.edu/publications/environmental-cost-elect...).

Par conséquent, les exigences environnementales deviendront plus strictes et les nouvelles technologies d'extraction et de recyclage seront les bienvenues.

Il semblerait que l'eau de mer puisse résoudre les problèmes d'approvisionnement en lithium des marchés, car les océans du monde contiennent 180 milliards de tonnes de lithium. Mais le pourcentage de lithium qu'ils contiennent est d'environ 0,2 partie par million. Les technologies d'évaporation existantes prennent beaucoup de temps et nécessitent un espace important, ce qui ne les rend pas économiquement viables.

Une nouvelle approche consiste à créer des électrodes spéciales qui agissent de manière plus sélective. Des expériences de ce type sont menées à l'université de Stanford, où l'on a recouvert l'électrode d'une fine couche de dioxyde de titane en guise de barrière. Les ions lithium étant plus petits que les ions sodium, il leur est plus facile de se faufiler dans l'électrode multicouche. En outre, la manière dont la tension électrique est contrôlée a été modifiée, ce qui a permis d'améliorer les performances, bien que cette méthode soit encore assez coûteuse (source: https://www.science.org/content/article/seawater-could-pr...).

En termes de structure d'entreprise, cinq grandes sociétés sont des fournisseurs de lithium dans le monde : Albemarle (États-Unis), Ganfeng (Chine), SQM (Chili), Tianqi (Chine) et Livent Corp (États-Unis) (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

La géographie de la fabrication des batteries est légèrement différente. En 2021, l'Australie, le Chili et la Chine représentaient 94 % de la production mondiale de batteries lithium-ion. Mais ces dernières années, le Chili a perdu son rôle de leader sur le marché mondial du lithium, car l'Australie a rapidement développé ses activités d'extraction en roche dure.

Il convient de noter que le lithium est entièrement recyclable et qu'il ne s'agit donc pas d'un produit consommable comme le pétrole. Par conséquent, même si les batteries au lithium commencent à remplacer de manière significative les moteurs à combustion interne, nous ne verrons pas nécessairement une "politique du lithium" remplacer la "politique du pétrole" actuelle. Néanmoins, si la demande de véhicules électriques augmente considérablement dans les années à venir (elle devrait atteindre 985 milliards de dollars d'ici 2027), les pays disposant d'importantes réserves de lithium exerceront un pouvoir bien plus grand que celui qu'ils ont dans la hiérarchie économique et géopolitique d'aujourd'hui (source: https://www.greentechmedia.com/articles/read/the-geopolit...).

C'est pourquoi les États-Unis craignent que "les chaînes d'approvisionnement en lithium étant essentielles pour l'avenir de la technologie et de l'énergie propre, le lithium jouera un rôle important dans la concurrence entre les États-Unis et leurs rivaux, principalement la Chine, dans les années à venir". La Chine est actuellement le leader mondial de la production de véhicules électriques. Cela s'explique en grande partie par le fait qu'elle a acquis 55 % des réserves de lithium chimique nécessaires aux batteries des voitures électriques, principalement grâce à ses investissements précoces dans d'importantes exploitations minières en Australie" (source: https://www.csis.org/analysis/south-americas-lithium-tria...).

L'UE est également préoccupée par sa dépendance à l'égard des approvisionnements en lithium. Dans le segment en amont de la chaîne de valeur, le Chili fournit plus de 70 % de l'approvisionnement en lithium de l'UE. Étant donné que d'autres minéraux sont également nécessaires à la fabrication des batteries, la dépendance s'étend à d'autres pays.

La République démocratique du Congo fournit plus de 60 % du cobalt traité dans l'UE. La Chine, quant à elle, répond à environ la moitié de la demande totale de graphite naturel de l'Union. En outre, la dépendance internationale de l'UE dans le secteur à faibles émissions de carbone s'explique également par le fait que sa propre capacité de production de cellules de batteries est encore relativement faible. En 2020, la production de batteries de l'UE ne représentait que 9 % de la production mondiale de batteries (source: https://fourninesecurity.de/en/2022/12/07/securing-supply...).

Il est donc naturel que l'UE tente de donner la priorité aux investissements à haut risque dans des batteries moins dépendantes de ressources naturelles rares telles que le cobalt, le nickel ou le lithium.

Les tensions géopolitiques et les éventuelles ruptures d'approvisionnement en lithium ne sont pas seulement mises en évidence en Occident.

En mai 2023, Asia Times a noté que les trois principaux pays producteurs traitent plus de 80 % des minéraux les plus importants utilisés dans les batteries au lithium. La Chine domine le traitement de presque tous les minéraux, avec plus de 50 % de la part de marché totale, à l'exception du nickel et du cuivre, dont la Chine contrôle respectivement 35 % et 40 %.

"Les industries à forte intensité scientifique dépendent de l'interdépendance entre des pays ayant des niveaux de développement différents. Cela fonctionne bien en période de stabilité géopolitique et de coopération, mais la forte concentration du traitement dans la chaîne d'approvisionnement des piles au lithium signifie qu'elle est vulnérable aux perturbations dues aux guerres, aux pandémies mondiales, aux catastrophes naturelles ou aux tensions géopolitiques.

L'Australie possède les plus grandes réserves de lithium au monde pour la production de batteries et les recettes d'exportation ont fortement augmenté, le lithium devenant le sixième produit d'exportation le plus précieux de l'Australie. L'Australie doit réfléchir à la manière de tirer parti de ce boom et au rôle qu'elle peut jouer dans la course au lithium.

L'Australie et la Chine sont complémentaires dans cette chaîne d'approvisionnement. L'Australie fournit 46 % des produits chimiques à base de lithium dans le monde, dont une grande partie est acheminée vers les usines de traitement chinoises, puis vers les fabricants chinois de batteries et de véhicules électriques.

La Chine produit 60 % des produits à base de lithium et 75 % des batteries lithium-ion, principalement pour alimenter son marché des véhicules électriques en pleine croissance, qui représente 60 % du total mondial.

Faire progresser l'Australie dans la chaîne de valeur nécessitera des investissements et des technologies, et entraînera des coûts environnementaux importants. Sans économies d'échelle, les produits fabriqués en Australie ne pourront pas être compétitifs au niveau mondial. L'Australie doit envisager une politique industrielle à long terme qui lui permettra de jouer un rôle dans la lutte contre le changement climatique, plutôt que d'être prise en sandwich entre des superpuissances rivales.

L'Australie est prise au piège dans une rivalité de superpuissances entre la Chine et les États-Unis pour le contrôle du lithium" (source: https://asiatimes.com/2023/03/the-highly-charged-geopolit...).

Les États-Unis sont toujours à la traîne de la Chine en ce qui concerne l'extraction du lithium et la production de batteries. On estime que 3,6 % des réserves mondiales de lithium y sont concentrées, avec une seule mine de lithium au Nevada (bien que d'autres soient prévues), et seulement 2,1 % du lithium mondial est transformé.

Pourtant, dans les années 1990, les États-Unis étaient le leader de la production de lithium. L'industrie a été paralysée par la combinaison d'une production moins chère à l'étranger, de réglementations environnementales strictes et de l'autonomisation des populations indigènes, qui possèdent souvent des propriétés là où se trouvent des mines de lithium. Le grand mouvement en faveur de l'écologie a modifié les priorités des États-Unis : à moins que les États-Unis ne développent des sources nationales de lithium ou n'obtiennent des sources supplémentaires à l'étranger, leur sécurité nationale est menacée par l'expansion de l'accès de la Chine à cette ressource (source: https://theglobalamericans.org/2023/01/the-geopolitics-of... ).

La situation actuelle soulève également la question du contrôle des approvisionnements en lithium, car l'Occident tente d'imposer toutes sortes de sanctions aux États indésirables qui mènent des politiques indépendantes. Et, selon l'auteur de la RAND Corporation, ce n'est pas si facile à faire. "Les exigences spéciales imposées aux fournisseurs de minerais critiques pour obtenir des crédits pour les véhicules propres sont conçues pour encourager l'augmentation de la production en dehors de la Chine, qui domine les chaînes d'approvisionnement mondiales pour les batteries de véhicules électriques. Un certain pourcentage des minéraux doit être d'origine nationale ou provenir d'un pays avec lequel les États-Unis ont conclu un accord de libre-échange, et aucun ne peut provenir d'une "partie intéressée étrangère", ce qui inclut la Chine. La domination d'une source d'approvisionnement laisse le reste du monde vulnérable aux perturbations, et le fait que cette source soit la Chine ne fait qu'accroître les craintes des États-Unis et de leurs alliés" (source: https://www.rand.org/blog/2023/04/do-car-companies-know-w...).

Une autre publication de la RAND note que la Chine détient une part énorme de la production de batteries lithium-ion. Aujourd'hui, 91 % et 78 % de toutes les anodes et cathodes de batteries, respectivement, et 70 % de la production mondiale de cellules sont produits dans ce pays. La Chine a également démontré qu'elle était prête à restreindre les exportations de minéraux essentiels, tels que les terres rares, pour contraindre ses partenaires commerciaux. De telles restrictions à l'exportation pourraient avoir un impact négatif sur l'ensemble de l'économie américaine et, en particulier, sur le marché en pleine expansion des véhicules électriques. Mais elles pourraient également compromettre la capacité de l'industrie de la défense à soutenir l'armée américaine (source: https://www.rand.org/blog/2022/11/emerging-domestic-batte...).

Après tout, il existe certains paramètres qui permettent de déterminer la supériorité technologique dans la compétition géopolitique. Dans notre cas, les gigafactories sont un indicateur clé pour savoir qui et où dominera la technologie des plates-formes de véhicules électriques (et au-delà). Ce terme, inventé à l'origine par Tesla, fait référence à la capacité de fabrication de batteries électriques à grande échelle (pour les véhicules électriques et le stockage de l'énergie). La capacité est mesurée en gigawattheures (GWh). L'importance de ces gigafactories s'est considérablement accrue au fil du temps, car cette ressource est devenue une source majeure d'investissements directs étrangers et est devenue nécessaire pour soutenir les industries liées aux batteries, les fabricants de véhicules et les chaînes d'approvisionnement. Selon la base de données Automotive (2021), l'Europe ne possède que 25 % des gigafactories, tandis que l'Asie en possède 71 % (la Chine détient 69 % de la capacité). Comme la Chine est en tête de la capacité des gigafactories à la vitesse et à l'échelle requises par la demande mondiale, les gigafactories pourraient devenir un "point chaud géopolitique" au-delà de la concentration purement géographique de l'infrastructure (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

Entre-temps, l'expansion de la Chine sur d'autres marchés est notable. Par exemple, la société chinoise Contemporary Amperex Technology Co. Limited (CATL) possède non seulement 22 % de la capacité mondiale totale des gigafactory de 500 GWh en 2021, mais elle étend actuellement ses activités en Europe et devrait renforcer sa présence aux États-Unis et dans d'autres régions clés.

En 2022, il y aura 92 gigafactories en Asie, 23 en Europe et 13 en Amérique du Nord. Les pourcentages sont donc les suivants : 72, 18 et 10. Paradoxalement, l'Amérique latine, qui représente la majeure partie de la production de lithium, ne compte aucune gigafactory. L'Afrique non plus.

Quant à la Russie, le boom du lithium ne fait que commencer. Lors de SPIEF-2023, un accord a été signé sur le développement du gisement de lithium de Kolmozersky, dans la région de Mourmansk. L'exploitation du gisement permettra de créer la première production russe de matières premières contenant du lithium, ce qui permettra d'approvisionner en lithium des entreprises russes de pointe. Parmi elles, une usine de production de batteries lithium-ion dans la région de Kaliningrad, dont le lancement est prévu en 2025. Le gisement lui-même contient environ 19 % des réserves russes de lithium. Son minerai contient également des matériaux stratégiques précieux : le béryllium, le niobium et le tantale (source: https://rg.ru/2023/06/15/reg-szfo/v-murmanskoj-oblasti-bu...).

Nous ne pouvons qu'espérer que l'expérience d'autres pays sera prise en compte et que la Russie aura au moins un peu plus de gigafactories nationales.

18:19 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : actualité, lithium, géopolitique, terres rares | | del.icio.us | | Digg | Facebook

Le terrorisme en Afrique : l'arme actuelle de l'OTAN pour attaquer la Russie

Le terrorisme en Afrique: l'arme actuelle de l'OTAN pour attaquer la Russie

Lucas Leiroz

Source: https://novaresistencia.org/2023/08/03/terrorismo-na-africa-a-atual-arma-da-otan-para-agredir-a-russia/

Il existe un continuum d'événements depuis l'intervention russe en Syrie et le coup d'État en Ukraine, qui culmine avec le détournement actuel des armes de l'OTAN vers les terroristes en Afrique.

En 2014, suite aux politiques de dé-russification mises en place par le Maïdan, une guerre civile a éclaté dans ce qui était alors l'est de l'Ukraine - qui fait aujourd'hui partie de la Fédération de Russie - aboutissant à la séparation de Donetsk et de Lougansk. Dans ce conflit civil, plusieurs militants salafistes de l'État islamique se sont alliés aux forces ukrainiennes, comme l'ont rapporté les services de renseignement russes et comme l'ont admis les agences de presse occidentales et les autorités européennes.

L'objectif était alors de tenter d'amener la Russie à concentrer ses efforts sur le Donbass et de l'empêcher de lancer une intervention d'envergure en Syrie. Mais le plan a échoué. La Russie est restée inerte en Ukraine jusqu'en 2022, puis est intervenue efficacement en Syrie en 2015, annihilant l'ISIS et le réduisant à quelques milices sans grande puissance de feu.

Vaincus en Syrie, les terroristes d'ISIS se sont dispersés dans diverses régions et l'Afrique a été l'une des destinations les plus souvent choisies. Territoire riche en ressources naturelles, avec plusieurs pays en proie au chaos institutionnel et une politique de sécurité faible, le continent africain est devenu la cible des milices extrémistes. Nombre de ces groupes étaient effectivement issus des rangs de l'État islamique au Moyen-Orient, mais un grand nombre d'entre eux étaient des terroristes locaux recrutés par des organisations qui avaient simplement adopté le "label" de l'État islamique.

C'est ainsi qu'a commencé une course au terrorisme en Afrique. J'ai écrit à ce sujet tout au long des années 2020 et 2021. À l'époque, j'ai expliqué sans détour comment les organisations terroristes "abandonnaient" le Moyen-Orient et pariaient sur la possibilité d'un califat africain. Jusqu'alors, je m'étais concentré sur l'analyse du cas du Mozambique, où les terroristes ont fini par dominer de vastes pans de territoire, y compris des installations minières. Je souligne cette publication que j'ai réalisée pour le média d'État chinois CGTN en 2021 (https://news.cgtn.com/news/2021-04-01/Sino-Russian-cooper...), exposant comment la Russie et la Chine pourraient conjointement stopper la progression du terrorisme au Mozambique.

Le temps a passé et certaines choses ont changé sur la scène africaine. Les États locaux ont commencé à comprendre que pour stopper le terrorisme, ils devaient investir dans la même stratégie que les Syriens: la coopération militaire avec la Russie. Depuis 2018, le groupe Wagner opère régulièrement en Afrique, à la fois pour combattre directement et pour former les forces locales. Ces activités se sont intensifiées ces dernières années et ont ouvert l'horizon du contre-terrorisme africain.

Cette prise de conscience a stimulé la coopération au-delà de la sphère militaire, atteignant un biais politique pertinent. À partir du Mali, une série de révolutions pro-russes et anti-françaises ont commencé à émerger en Afrique, principalement dans la région extrêmement stratégique du Sahel - une bande horizontale de 700 km de largeur, reliant l'Atlantique à l'océan Indien et le Sahara à la savane, désignée par les experts comme le "Heartland" de l'Afrique.

Jusqu'à présent, pour l'Occident, la présence militaire de la Russie en Afrique, bien que malveillante, n'était pas d'une grande importance stratégique, l'OTAN s'attachant à alimenter les conflits ailleurs. Le lancement de l'opération militaire spéciale l'année dernière a toutefois allumé une nouvelle balise stratégique pour l'Occident en Afrique.

Compte tenu de l'épuisement des forces armées ukrainiennes et de l'impossibilité d'impliquer directement les troupes de l'OTAN dans le conflit, l'Occident se préoccupe désormais de la manière de continuer à distraire et à épuiser la Russie tout en se préparant à son véritable objectif : la confrontation militaire avec la Chine - qui est considérée comme une cible faible si elle ne reçoit pas d'aide de la part de la Russie.

En ce sens, en plus de fomenter la violence en Eurasie, l'Occident encourage désormais l'émergence de guerres par procuration contre la Russie dans le Sahel africain, où il s'attend également à une plus grande participation de la France, puisque Paris contrôlait la région jusqu'à ce que les gouvernements locaux demandent l'aide de la Russie.

Pour l'Occident, ce plan repose sur trois valeurs stratégiques essentielles :

- Faire reculer la Russie et, dans une moindre mesure, la Chine (qui possède des entreprises dans toute l'Afrique) ;

- Créer une terre brûlée en Afrique, quelle que soit l'issue des confrontations, ce qui mettrait un terme aux possibilités de développement de l'Afrique dans un monde multipolaire ;

- Occuper par des forces supplétives la région du Sahel, le "Heartland" qui permet de dominer le reste du continent africain.

C'est pourquoi, depuis l'année dernière, plusieurs dirigeants africains ont signalé la présence d'armes de l'OTAN sur leur territoire. Ces armes sont transportées à l'étranger sous prétexte d'aider Kiev, mais dans la pratique, elles arrivent dans des centres de distribution et sont acheminées vers plusieurs destinations différentes, toutes conformes aux intérêts stratégiques américains.

L'Afrique est la nouvelle cible. C'est ce qu'a dénoncé M. Traore, le président du Burkina Faso, dans son discours en Russie. L'OTAN fournit des terroristes africains pour faire éclore des guerres par procuration au Sahel. Preuve de ce que j'ai dit en avril dernier, les dérives de l'armement de l'OTAN ne sont pas seulement le résultat de la corruption ukrainienne, mais d'une volonté délibérée de l'OTAN d'armer les terroristes sur d'autres flancs.

En fin de compte, une fois de plus, l'Occident s'appuie sur le terrorisme pour attaquer la Russie. Et cela ne tend pas à avoir des résultats différents de ceux observés jusqu'à présent, mais il est dommage de savoir que tant que tout ne sera pas résolu militairement, de nombreuses vies africaines seront sacrifiées.

17:39 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : afrique, actualité, politique internationale, affaires africaines | | del.icio.us | | Digg | Facebook