del.icio.us

del.icio.us

Digg

Digg Facebook

Facebook

Cérium, lanthane, europium, néodyme, terbium, yittrium, ruthénium, rhodium, vanadium, gallium, hafnium, non, il ne s’agit pas du nom de quelques maladies honteuses, ni des boîtes de nuit à la mode, mais la dénomination courante de métaux qui sont en train de bouleverser les rapports de forces géopolitiques, économiques et énergétiques planétaires selon Guillaume Pitron, auteur d’un très bon ouvrage qui ne sera pas le livre de chevet de Nicolas Hulot, du ministre fictif François de Rugy ou d’Emmanuel Macron, tous tenants d’un « développement durable » qui n’est concrètement que de la poudre de perlimpinpin médiatique et politicienne.

Avec La guerre des métaux rares, Guillaume Pitron, journaliste au Monde Diplomatique, au magazine Géo et à la revue National Geographic, jette un énorme pavé dans la mare en racontant « la face cachée de la transition énergétique et numérique ». Il estime en effet que « la prétendue marche heureuse vers l’âge de la dématérialisation n’est […] qu’une vaste tromperie, puisqu’elle génère, en réalité, un impact physique toujours plus considérable (p. 68) ». Il adresse un sévère réquisitoire contre l’hypocrisie bien occidentale d’un monde censément devenir plus « vert ».

La quête des métaux rares

Au terme d’une longue enquête sur tous les continents, Guillaume Pitron explique que les lampes LED à basse consommation d’énergie, les panneaux solaires, les pots catalytiques des véhicules, les voitures et batteries électriques, les éoliennes, les centrales nucléaires et les centrales thermiques au gaz ont besoin de métaux rares. Pourquoi ? « Une infime dose de ces métaux, une fois industrialisée, émet un champ magnétique qui permettra de produire davantage d’énergie que la même quantité de charbon ou de pétrole (p. 17). » Il précise que ces « métaux rares sont des concentrés parés de fantastiques propriétés (p. 16) ». De là un incroyable paradoxe. « Certaines technologies vertes lesquelles se fonde notre idéal de sobriété énergétique nécessitent en réalité, pour leur fabrication, davantage de matières premières que des technologies plus anciennes (p. 83) ». Ainsi souligne-t-il que « “ la seule fabrication d’une puce de deux grammes implique le rejet de deux kilogrammes de matériaux environ ”, soit un ratio de 1 à 1 000 entre la matière produite et les rejets générés (p. 66) ».

Son constat est édifiant : « L’extraction et le raffinage des terres rares sont très polluants (p. 94). » Pis, « la production de métaux indispensables à un monde plus propre est un processus polluant (p. 43) ». Cela n’empêche pas les États et les grandes entreprises multinationales de prospecter partout, y compris dans l’espace avec l’exploitation future des astéroïdes. Les États-Unis de Barack Obama ont déjà légiféré sur ce sujet particulier. Et ce n’est pas tout ! « La bataille des terres rares (et de la transition énergétique et numérique) est bel et bien en train de gagner le fond des mers (p. 242). » Deuxième domaine maritime mondial, la France détient des atouts stratégiques et économiques non négligeables avec son outre-mer océanien, la Nouvelle-Calédonie, la Polynésie (avec Clipperton) et Wallis-et-Futuna riches en terres rares sous-marines. L’auteur découvre la spécificité de cet archipel méconnu où règnent trois rois et où s’applique comme en Nouvelle-Calédonie « voisine » le droit coutumier dérogatoire des codes hexagonaux. Il garde sur ce point un regrad parisien et centralisateur obsolète.

Son constat est édifiant : « L’extraction et le raffinage des terres rares sont très polluants (p. 94). » Pis, « la production de métaux indispensables à un monde plus propre est un processus polluant (p. 43) ». Cela n’empêche pas les États et les grandes entreprises multinationales de prospecter partout, y compris dans l’espace avec l’exploitation future des astéroïdes. Les États-Unis de Barack Obama ont déjà légiféré sur ce sujet particulier. Et ce n’est pas tout ! « La bataille des terres rares (et de la transition énergétique et numérique) est bel et bien en train de gagner le fond des mers (p. 242). » Deuxième domaine maritime mondial, la France détient des atouts stratégiques et économiques non négligeables avec son outre-mer océanien, la Nouvelle-Calédonie, la Polynésie (avec Clipperton) et Wallis-et-Futuna riches en terres rares sous-marines. L’auteur découvre la spécificité de cet archipel méconnu où règnent trois rois et où s’applique comme en Nouvelle-Calédonie « voisine » le droit coutumier dérogatoire des codes hexagonaux. Il garde sur ce point un regrad parisien et centralisateur obsolète.

La guerre des métaux rares montre la logique insidieuse des incantations officielles vertes en Occident autour des « deux domaines qui sont des piliers essentiels de la transition énergétique : les technologies que nous avons baptisées “ vertes ” et le numérique (p. 17) ». Or, les énergies dites « propres » ou « renouvelables » « se fondent sur l’exploitation de matières premières qui, elles, ne sont pas renouvelables (p. 81) ». Il est patent qu’« au XXIe siècle, nous ne savons même pas qu’un monde plus durable dépend en très grande partie de substances rocheuses nommées métaux rares (p. 15) ». « Pour dissocier les terres rares des autres métaux, les industriels doivent recourir à des techniques longues et coûteuses, employant force produits chimiques et énergie (p. 76). » Guillaume Pitron soulève un second paradoxe. « Les technologies dont de nombreux milieux écologistes vantent la capacité à nous sortir du nucléaire reposent sur des matériaux (les terres rares et le tantale) dont l’exploitation génère de la radioactivité (pp. 81 – 82). » Par conséquent, « notre quête d’un modèle de croissance plus écologique a plutôt conduit à l’exploitation intensifiée de l’écorce terrestre pour en extraire le principe actif, à savoir les métaux rares, avec des impacts environnementaux encore plus importants que ceux générés par l’extraction pétrolière (pp. 24 – 25) ».

L’impasse numérique

Cet ouvrage ébranle profondément bien des convictions écologistes, surtout quand on sait dorénavant que « si les technologies que nous utilisons au quotidien peuvent bien évoluer, le besoin primaire de ressources énergétiques, lui, demeure (p. 15) ». On veut « décarboner » au maximum l’économie et les transports, favoriser l’électrification de tous les vecteurs de mobilité, mais il leur faut une source d’énergie : l’électricité n’existe pas à l’état naturel. Quelle(s) source(s) alors ? Les hydrocarbures : ils polluent par le dioxyde de carbone ! Le nucléaire : il fabrique des déchets difficilement dégradables à l’échelle d’une vie humaine et dépend d’un minerai rare, l’uranium. Le Soleil et le vent ? La composition des appareils photovoltaïques et des éoliennes repose sur de nombreux métaux rares. « Le numérique est supposé atténuer l’impact carbone des activités humaines (p. 63). » Est-ce vraiment le cas ? La dématérialisation généralisée – la pièce jointe remplaçant la feuille de papier – ne serait-elle pas un facteur de « réchauffement climatique » ? Guillaume Pitron n’avance pas cette hypothèse osée. Et pourtant ! L’augmentation incessante des ondes dues à l’essor du numérique pourrait agir sur l’atmosphère comme un four à micro-ondes, ce qui expliquerait la fonte des glaciers et de la calotte glaciaire. Si cette hypothèse se vérifie dans les prochaines années, c’est-à-dire trop tard, la survie de l’écosphère passera sûrement par une décroissance radicale et draconienne et par l’abandon résolu des téléphones intelligents, des tablettes informatiques et autres réseaux sociaux virtuels. L’auteur profite aussi pour polémiquer avec l’économiste étatsunien Jeremy Rifkin lui aussi édité par Les Liens qui libèrent. Ambiance…

Entre aussi en jeu l’avenir des déchets. « Les autorités européennes estiment que jusqu’à 1,3 million de tonnes de déchets électroniques seraient exportées chaque année de notre continent vers l’Afrique et l’Asie (pp. 79 – 80). » « La mondialisation […] a rendu les pays occidentaux tellement prospères que nous sommes même devenus riches de nos déchets, qu’ils soient alimentaires, de maison, industriels, nucléaires ou électroniques (p. 71). » Faute d’investissements matériels, financiers et humains massifs, le recyclage n’arrivera jamais à suivre la croissance élevée de l’ensemble de ces déchets.

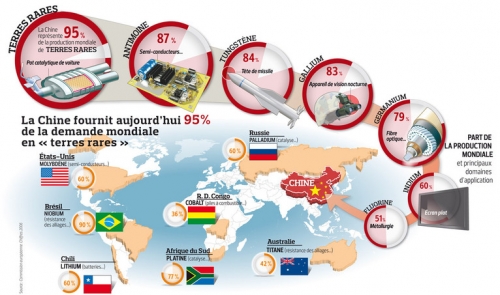

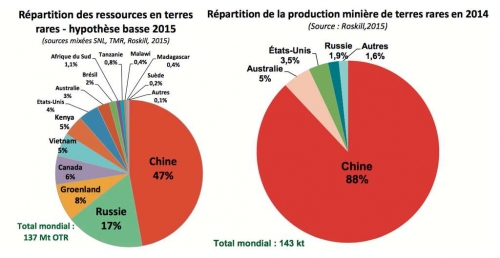

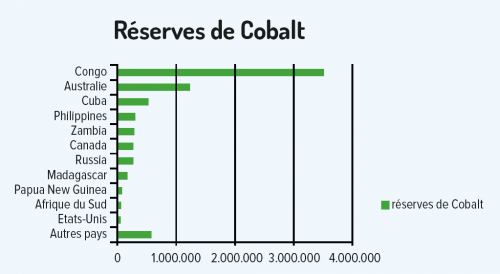

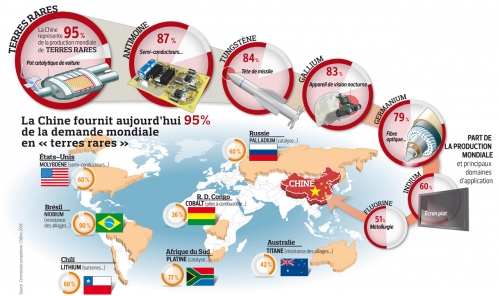

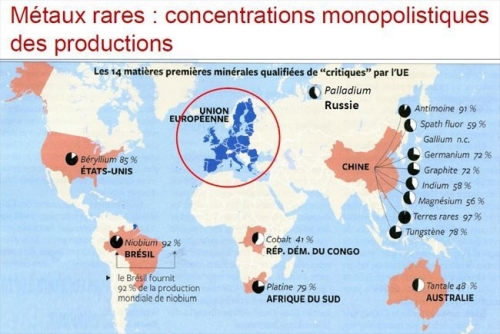

Guillaume Pitron entrevoit un monde nouveau. « Dans ce monde d’après, les grandes puissances minières ne seront pas les États qui concentreront les plus fabuleux gisements de minerais, mais ceux qui disposeront des poubelles les plus prestigieuses (p. 74). » Il se contredit toutefois puisqu’il pense ailleurs que « la géopolitique des métaux rares pourrait faire émerger de nouveaux acteurs prépondérants, souvent issus du monde de développement : le Chili, le Pérou et la Bolivie, grâce à leurs fabuleuses réserves de lithium et de cuivre; l’Inde, riche de son titane, de son acier et de son fer; la Guinée et l’Afrique australe, dont les sous-sols regorgent de bauxite, de chrome, de manganèse et de platine; le Brésil, où le bauxite et le fer abondent; la Nouvelle-Calédonie, grâce à ses prodigieux gisements de nickel (pp. 226 – 227) ». Ces données ne sont que de simples aperçus : la République démocratique du Congo produit 64 % du cobalt, l’Afrique du Sud contrôle 83 % du platine, de l’indinium et du ruthénium, le Brésil monopolise presque 90 % du niobium, les États-Unis 90 % du béryllium, la Russie dispose de 46 % des approvisionnements en palladium, la Turquie fournit 38 % du borate.

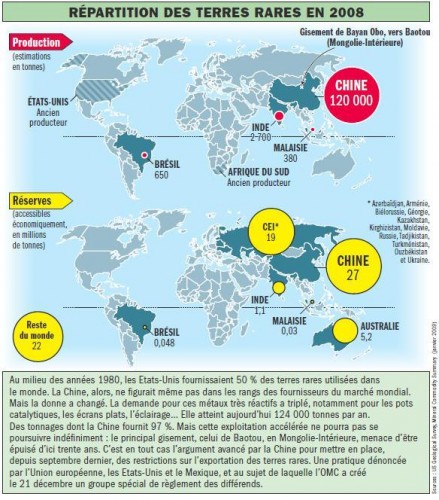

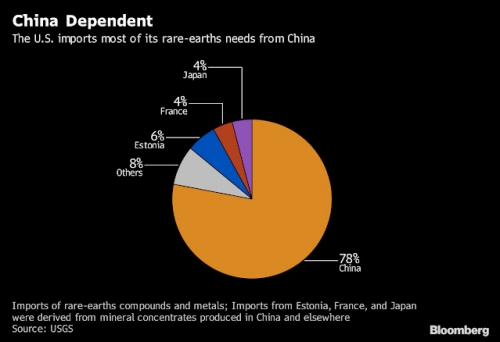

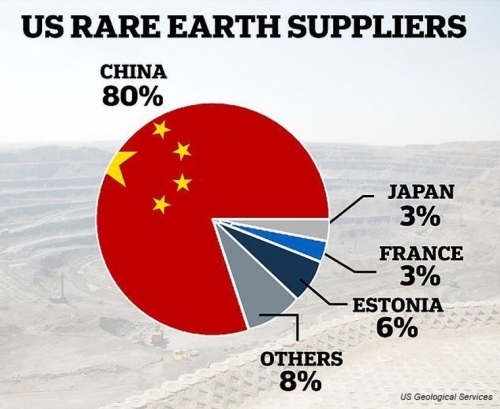

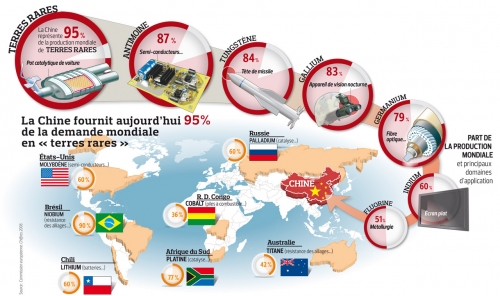

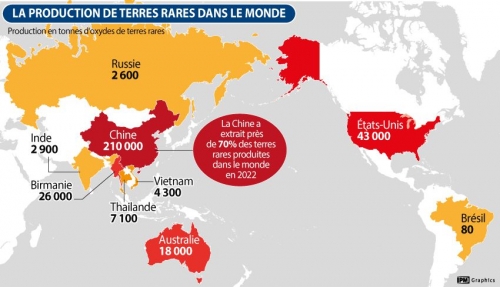

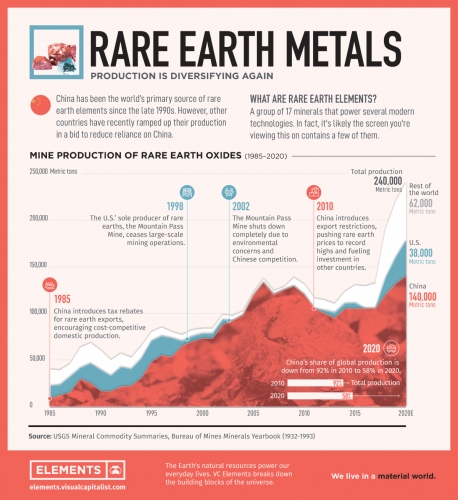

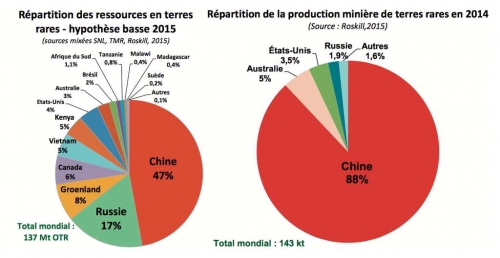

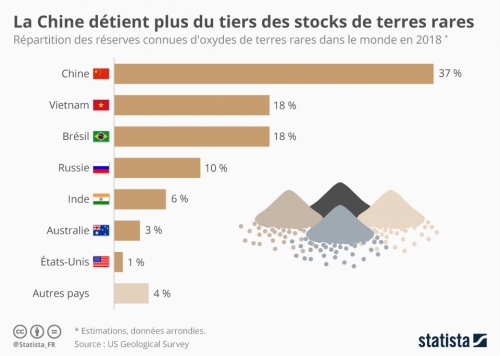

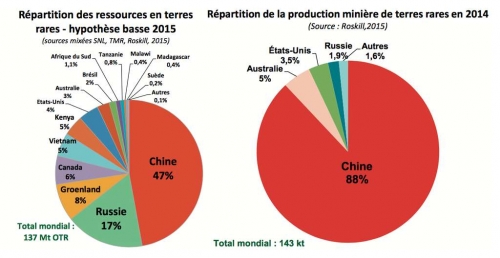

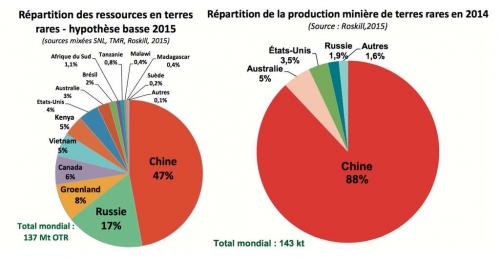

Ces métaux rares ne sont guère abordés, hormis en 2017 sous une forme romanesque avec le « successeur » de Gérard de Villiers, Alex de Brienne, auteur de la série publiée par Le Livre de Poche KO, initiales des prénoms respectifs des enfants Grant, Kali la baroudeuse et son frère jumeau, Odys, l’informaticien génial. En arrière-plan de l’intrigue du troisième tome de la série, Griffe du diable à Etosha, qui se déroule en Namibie, se profilent les Chinois… « La Chine […] s’arroge jusqu’à 99 % de la production mondiale de terres rares, le plus convoité des métaux rares ! (p. 122). » Guillaume Pitron s’en inquiète parce qu’il sait que « celui qui contrôle les minerais contrôle dorénavant l’industrie (p. 158) ». Circonstance aggravante pour les puissances occidentales, « nous avons confié à de potentiels rivaux un précieux monopole (p. 116) ».

L’essor chinois

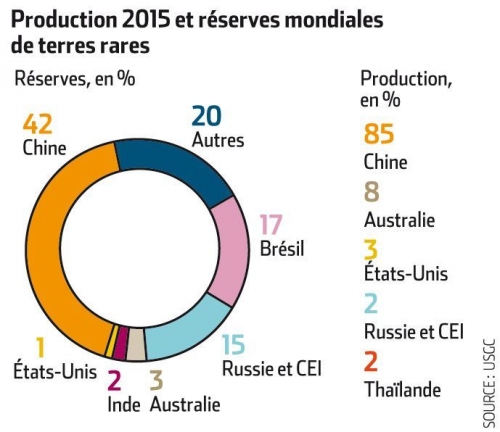

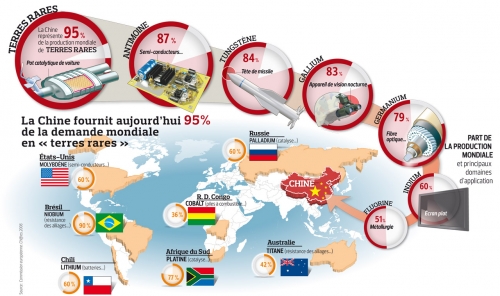

À la fin de la Guerre froide au début des années 1990, pendant que l’Occident bradait ses stocks stratégiques de terres rares aux plus offrants, « Pékin poursuivait alors une stratégie inverse de constitution de réserves, et racheta une bonne partie de ces achalandages… (p. 107) » Il devient évident qu’« un État est en train d’asseoir sa domination sur l’exportation et la consommation des métaux rares. Cet État, c’est la Chine (p. 24) ». Anecdotique ? Non quand on découvre que « l’Empire du Milieu est aujourd’hui le premier producteur de 28 ressources minérales indispensables à nos économies avec souvent une part supérieure à 50 % de la production mondiale (p. 50) ».

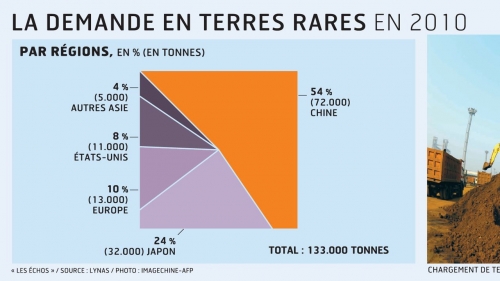

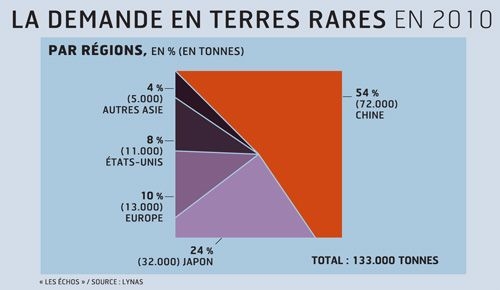

La Chine n’a pas adopté « la chimère selon laquelle les industries s’effaceraient derrière une économie largement dominée par les services (p. 149) ». Détenant un monopole de fait, Pékin décréta en septembre 2010 le premier embargo de terres rares en pleine transition énergétique et numérique à l’encontre du Japon à propos de l’archipel revendiqué à la fois par Tokyo et la Chine des Senkaku – Diaoyu en mer de Chine orientale. Parce que « technologies du numérique, économie de la connaissance, filière des énergies vertes, secteur de l’acheminement et du stockage de l’électricité, et dorénavant industries spatiales et de défense : nos besoins en métaux rares se diversifient et s’accroissent de façon exponentielle (p. 211) », « la Chine […] a compris : sa stratégie industrielle de métaux rares lui permet de miser fortement sur l’essor scientifique, d’encourager l’esprit créatif de son peuple – et de stimuler une offre civilisationnelle alternative aux références dictées par l’Occident (p. 167) ».

Non seulement « en 2015, la Chine est le pays qui a déposé le plus de brevets au monde, avec plus de 1,1 million de dépôts (pp. 174 – 175) », mais aussi elle « met sur pied une filière entièrement souveraine et intégrée, qui englobe aussi bien les mines nauséabondes arpentées par les gueules noires que les usines ultra-modernes peuplées d’ingénieurs surdiplômés (p. 155) ». Outre le recours à l’« “ innovation indigène ”, c’est-à-dire l’absorption, l’intériorisation des technologies étrangères (p. 169) », Pékin s’inspire ouvertement de la politique industrielle d’indépendance nationale de la France gaullienne. Résultat : la République populaire est première dans la production d’énergies vertes, éolienne et hydro-électrique, dans la fabrication d’équipements photovoltaïques ainsi que dans la réalisation de véhicules à énergie nouvelle. Le gouvernement a enfin favorisé l’émergence d’une centaine d’« écocités ». Dans le même temps, il dispose d’un avion de combat furtif plus perfectionné que son équivalent nippon, a mis sur orbite un satellite de communication quantique inviolable, souhaite que des « Fils du Ciel » foulent le sol lunaire, voire martien, et a conçu un super-ordinateur capable de résoudre en une seconde 93 millions de milliards d’opérations ! Dans ce nouveau contexte international, « un ordre industriel […] s’est naturellement imposé entre, pour simplifier, la Chine et l’Occident (p. 100) ». D’où de vives tensions commerciales entre Pékin et Washington. Bénéficiant du soutien des milieux d’affaires de la vieille industrie, Donald Trump a compris le jeu chinois et « préfère perpétuer un modèle énergétique pétrolier qui a consacré la toute-puissance des États-Unis au cours du XXe siècle plutôt que de s’engager dans la voie du tout-électrique dont il sait qu’elle pourrait être très douloureuse pour l’industrie américaine (pp. 181 – 182) » en termes d’emplois et de niveau de vie.

À l’heure du « Russiagate » et des accusations complotistes d’une ingérence russe fantasmée dans les élections présidentielles de 2016, Guillaume Pitron revient sur le « Chinagate » qui entacha, telle une quelconque robe de stagiaire, la réélection en 1996 de Bill Clinton. Frappés d’amnésie, les démocrates ne s’indignèrent pas des interférences chinoises dans le processus électoral en leur faveur. Sans développer, l’auteur offre en outre une brève explication au soudain rapprochement – réchauffement entre Washington et Pyongyang. « La Corée du Nord posséderait même certaines des plus grandes réserves de terres rares du monde (pp. 224 – 225). » Le président du Comité des affaires de l’État nord-coréen, Kim Jong Un, le sait et mise probablement sur cet avantage géologique pour briser le régime absurde les stupides sanctions internationales. L’entretien relève qu’avec l’arrivée de Donald Trump à la Maison Blanche, « les mesures protectionnistes se veulent donc une affirmation de puissance dans un monde qui se “ désoccidentalise ” (p. 136) ». Le temps est maintenant au nationalisme minier. Et la France ?

« Un géant minier en sommeil » ?

L’auteur semble s’inscrire dans une ligne politique plutôt productiviste, industrialiste et montebourgienne, en référence à Arnaud Montebourg, ministre de l’Économie, du Redressement productif et du Numérique (2012 – 2014), qui tenta sans grand succès du fait de l’atlantisme européiste dominant à l’Élysée et à Matignon de maintenir (et de relancer ?) un solide appareil industriel à haute portée stratégique. Pourtant, pour Guillaume Pitron, la France du fait de sa richesse géologique tant en métropole qu’en outre-mer, est « un géant minier en sommeil (p. 232) ». Ne faudrait-il pas relancer un plan général de prospection minière et préparer l’opinion à ouvrir (ou rouvrir) des mines ? Les associations de défense de l’environnement s’y opposeraient immédiatement. Or « les ONG écologistes font la preuve d’une certaine incohérence, puisqu’elles dénoncent les effets du nouveau monde plus durable qu’elles ont elles-mêmes appelé de leurs vœux (pp. 234 – 235) ». « N’y a-t-il pas une ironie tragique, dénonce Guillaume Pitron, à ce que la pollution qui n’est plus émise dans les agglomérations grâce aux voitures électriques soit simplement déplacée dans les zones minières où l’on extrait les ressources indispensables à la fabrication de ces dernières ? En ce sens, la transition énergétique et numérique est une transition pour les classes les plus aisées : elle dépollue les centres-villes, plus huppés, pour mieux lester de ses impacts réels les zones plus miséreuses et éloignés des regards (p. 81). » Vraie à l’échelle du monde, l’analyse se vérifie aussi dans l’espace français d’autant qu’elle recoupe les observations du géographe Christophe Guilluy.

Les aires métropolitaines, niches à bobo et d’autres hipsters métrosexuels entrent en collision frontale avec la « France périphérique » péri-urbaine et rurale incapable de s’acheter de nouveaux produits aux normes écologiques sans s’endetter pour des dizaines d’années. Susciter l’endettement des populations fragiles (ou déclassées) constitue en terme d’élaboration sociale une mesure efficace de contrôle collectif. Guillaume Pitron ne pouvait pas imaginer le mouvement profond des « Gilets jaunes » quand il se montre très (trop ?) optimiste sur l’abnégation écologique des ménages français. « Peut-être abandonnerions-nous […] le sacro-saint dogme du pouvoir d’achat et accepterions-nous de dépenser quelques dizaines d’euros supplémentaires pour des téléphones un peu plus propres… (p. 237) » Cette intention louable ne peut ne pas être comprise par une population « périphérique » en souffrance, victime des politiques d’austérité financière mondialiste. Bien sûr, en relocalisant en France les systèmes industriels de recyclage et en renouant avec l’activité minière, les habitants prendraient « immédiatement conscience, effarés, de ce qu’il en coûte réellement de nous proclamer modernes, connectés et écolos (p. 236) ». Le redynamisme de certains territoires et la diminution réelle du chômage seraient indéniables au prix, il est vrai, d’un désastre paysager et écosystémique élevé.

En attendant des méthodes d’extraction et d’exploitation de minerais plus propres qui n’existent pas actuellement, force est de remarquer qu’aucune des solutions proposées n’est satisfaisante : toutes ont un coût écologique, économique, stratégique et sanitaire non négligeable. Quant à changer de modèle productif en promouvant la décroissance et la fin du développement chère à l’économiste hétérodoxe François Partant, cela reviendrait à renoncer à toute politique de puissance pour la France et l’Europe et à sortir de l’histoire. Sauf si le paradigme décroissant intègre finalement une dimension communautaire, autochtone et identitaire comme l’assure depuis bien des années le prophète finlandais de l’« écologie armée » Pentti Linkola.

Georges Feltin-Tracol

• Guillaume Pitron, La guerre des métaux rares. La face cachée de la transition énergétique et numérique, préface d’Hubert Védrine, Éditions Les liens qui libèrent, 2018, 295 p., 20 €.