mercredi, 19 mars 2025

Coup de poker pour les matières premières ukrainiennes: Zelensky a-t-il déjà tout vendu à Londres ?

Coup de poker pour les matières premières ukrainiennes: Zelensky a-t-il déjà tout vendu à Londres ?

Source: https://report24.news/rohstoffpoker-um-die-ukraine-hat-se...

Le retard de l'accord sur les matières premières entre l'Ukraine et les États-Unis pourrait avoir un contexte explosif: apparemment, Zelensky aurait déjà cédé des ressources minérales essentielles à la Grande-Bretagne en janvier - une manœuvre qui suscite maintenant des tensions diplomatiques.

En janvier 2025, le Premier ministre britannique Starmer et le président Zelensky ont signé un accord de partenariat peu remarqué d'une durée de 100 ans. Alors que les médias occidentaux n'en ont guère parlé, les observateurs russes ont immédiatement reconnu l'importance considérable de cet accord (un grand merci à Thomas Röper du « Anti-Spiegel » pour l'indice). L'accord comprend non seulement une coopération militaire avec des engagements d'aide annuelle de trois milliards de livres, mais aussi des collaborations dans les domaines de l'économie, de l'énergie et des matières premières.

Particulièrement préoccupant: Zelensky a lui-même mentionné une partie secrète de l'accord. Les experts soupçonnent que cela inclut déjà des droits étendus d'exploitation des ressources minérales ukrainiennes transférés à des entreprises britanniques - en particulier pour des matières premières stratégiques comme le lithium et les terres rares, qui sont essentielles à la « transition énergétique » poussée par les fanatiques du climat. Cela expliquerait pourquoi l'accord sur les matières premières proposé par les Américains, poussé par Trump, et qui coûterait pratiquement à l'Ukraine la moitié de ses ressources minérales, a soudainement pris du retard. L'éclat public entre Trump et Zelensky à la Maison Blanche prend ainsi une nouvelle dimension. L'accusation de Trump selon laquelle Zelensky « n'a plus de cartes » à jouer pourrait être plus littérale qu'on ne le pensait initialement.

Les dissensions entre Londres et Washington sont déjà tendues - non seulement à cause des remarques critiques de Starmer sur Trump durant la campagne électorale, mais apparemment aussi à cause de cette course aux dernières ressources de l'Ukraine. Zelensky lui-même se manœuvre ainsi dans une situation précaire: il a peut-être promis les mêmes ressources aux deux grandes puissances. La saisie des avoirs d'oligarques peu après la signature de l'accord britannique pourrait être un autre indice qu'il voulait éliminer des résistances potentielles contre cette politique de braderie.

Alors que l'Ukraine continue de lutter pour sa survie, il semble déjà qu'une répartition de ses ressources minérales se prépare en coulisses - un jeu d'échecs géopolitique qui, jusqu'à présent, n'a guère été remarquée dans les médias allemands. Et cela, même si la République fédérale fait partie des plus grands soutiens à Kiev.

19:16 Publié dans Actualité, Affaires européennes, Géopolitique | Lien permanent | Commentaires (0) | Tags : ukraine, volodymyr zelensky, matières premières, royaume-uni, lithium, terres rares |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

vendredi, 25 octobre 2024

Un motif de guerre explosif: en Ukraine, il s'agit d'énormes gisements de lithium

Un motif de guerre explosif: en Ukraine, il s'agit d'énormes gisements de lithium

Washington/Kiev. Fin décembre 2023, le « faucon » de la CDU Roderich Kiesewetter avait vendu la mèche lors d'une interview sur la chaîne ARD. Il avait déclaré sans ambages que l'UE dépendait du lithium de l'est de l'Ukraine pour son « tournant énergétique ». Les plus grands gisements d'Europe se trouvent dans la région de Donetsk-Luhansk, avait alors expliqué Kiesewetter. Plus tard, l'homme de la CDU a fait la une des journaux avec sa demande explosive selon laquelle la guerre devait être « portée en Russie ».

En effet, le lithium et d'autres matières premières comme les terres rares jouent un rôle important dans le « tournant énergétique ». Le lithium est considéré comme la matière première centrale de la transition énergétique. Ce métal est utilisé pour les batteries et les voitures électriques.

Chaque étoile représente un gisement de lithium.

Il n'est pas surprenant que les Etats-Unis voient les choses de la même manière: là aussi, on ne cache pas que les gisements de lithium dans l'est de l'Ukraine sont l'une des raisons de l'engagement américain aux côtés de Kiev. L'Ukraine est « assise sur des minéraux d'une valeur de mille milliards de dollars qui seraient bons pour notre économie », a laissé entendre le sénateur républicain américain Lindsey Graham lors d'une visite à Kiev en septembre, avant de poursuivre : « Je veux donc continuer à aider nos amis en Ukraine ».

Déjà auparavant, en juin, Graham avait également souligné sur la chaîne de télévision CBS que les « minéraux critiques » en Ukraine valaient dix à douze billions de dollars. Il ne veut pas « donner cet argent et ces actifs à Poutine pour qu'il les partage avec la Chine », a-t-il déclaré. Il faut donc aider l'Ukraine à gagner la guerre contre la Russie. Les États-Unis ne peuvent « pas se permettre » de la perdre.

Les convoitises américaines pour le lithium ont une longue histoire. Déjà début mars 2022, quelques jours après l'invasion russe, le New York Times rapportait que peu de temps auparavant, 17 experts militaires américains s'étaient adressés au secrétaire à la Défense Lloyd Austin en exigeant que les Etats-Unis s'assurent l'accès aux minéraux et métaux rares comme le lithium. En fait, le gouvernement de Kiev, dirigé par Zelensky avait déjà autorisé les Etats-Unis à exploiter le lithium dans le Donbass en 2021, a fait savoir le juriste russe et ancien directeur du bureau russe d'Interpol Vladimir Ovtchinski dans une analyse en septembre 2022. Il s'appuyait sur des informations ukrainiennes.

Le soutien de l'OTAN à l'Ukraine n'a donc pas grand-chose à voir avec les « valeurs occidentales » tant vantées et avec leur défense. Il s'agit, comme d'habitude dans de tels cas, de pure propagande. En réalité, il s'agit de matières premières, de beaucoup d'argent et de la protection de ses propres positions stratégiques - des deux côtés (mü).

19:59 Publié dans Actualité, Affaires européennes, Géopolitique | Lien permanent | Commentaires (0) | Tags : géopolitique, actualité, lithium, ukraine, europe, affaires européennes | | del.icio.us | | Digg | Facebook

jeudi, 10 août 2023

La géopolitique du lithium

La géopolitique du lithium

Leonid Savin

Source: https://katehon.com/ru/article/geopolitika-litiya

Le rôle de ce métal rare va s'accroître au cours des prochaines années

Parmi les minéraux critiques, certains occupent une place particulière. Par exemple, il est difficile d'imaginer le fonctionnement normal d'une grande métropole sans sel. Au Moyen Âge, de nombreux pays ont connu des "émeutes du sel" dues à des pénuries de sel ou à des augmentations de taxes. La situation est similaire avec les produits pétroliers, dont le système de transport de tout État est fortement dépendant. Certains métaux des terres rares ou d'autres métaux ne figurent pas en bonne place dans la liste des ressources critiques, mais ils sont nécessaires à la production et au fonctionnement ininterrompu du système d'infrastructure du pays.

Par exemple, nous utilisons des batteries lithium-ion dans notre vie quotidienne. Qu'il s'agisse de piles ordinaires, de téléphones mobiles, d'ordinateurs portables, d'appareils électroménagers, de voitures électriques, de drones ou d'équipements spécialisés comme les sous-marins, tous ces appareils ont besoin de lithium. Le lithium et ses dérivés ont d'autres applications industrielles. Le carbonate de lithium (Li2CO3) est utilisé dans la production de verre et de céramique, ainsi que dans les produits pharmaceutiques. Le chlorure de lithium (LiCl) est utilisé dans l'industrie de la climatisation, tandis que l'hydroxyde de lithium (LiOH) est désormais le matériau de cathode préféré pour les batteries lithium-ion des véhicules électriques.

Le lithium est apprécié en tant que matériau rechargeable car il stocke plus d'énergie par rapport à son poids que les autres matériaux de batterie.

Il s'agit d'un métal toxique difficile à extraire (il faut traiter 100 tonnes de minerai pour produire une tonne de lithium) et à éliminer, mais ses réserves sont néanmoins "chassées" dans le monde entier.

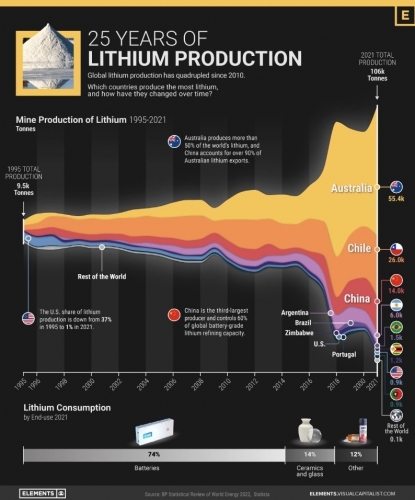

À l'échelle mondiale, le lithium est considéré comme une ressource stratégique, mais non rare. Il est présent dans la nature sous des formes très diverses, le plus souvent en faibles concentrations. Il est actuellement économiquement viable d'extraire le lithium de deux sources : les saumures (continentales et géothermiques) et les "roches dures" (pegmatites, hectorite et jadarite). Les saumures représentent environ 50 % des réserves mondiales (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

Les producteurs en utilisent plus de 160.000 tonnes par an. La consommation mondiale de lithium devrait atteindre au moins 200.000 tonnes d'ici 2025 et être multipliée par près de 10 au cours de la prochaine décennie.

Mais il y a une nuance géographique: les gisements de lithium sont limités à un petit nombre de pays, de sorte que les questions relatives à son extraction prennent automatiquement une importance géopolitique.

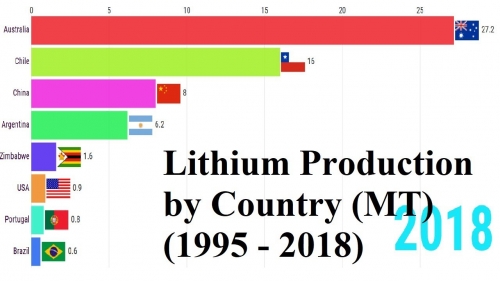

Selon l'US Geological Survey (USGS), les plus grandes ressources présumées de lithium dans le monde se trouvaient l'année dernière en Bolivie, où elles étaient estimées à 21 millions de tonnes, en Argentine (19 millions de tonnes), au Chili (9,8 millions de tonnes), aux États-Unis (9,1 millions de tonnes), en Australie (7,3 millions de tonnes) et en Chine (5,1 millions de tonnes). Le service estime les réserves prévisionnelles de lithium de la Russie à 1 million de tonnes (source: https://www.forbes.ru/biznes/464439-polucitsa-li-u-rossii...).

La Bolivie, l'Argentine et le Chili constituent le "triangle du lithium". Ce triangle est considéré comme étant d'une importance stratégique croissante, car ces pays cherchent à acquérir un avantage technologique en contrôlant l'industrie du lithium. Ce triangle utilise la méthode de vaporisation, de sorte que le coût du lithium y est inférieur à celui de l'exploitation minière. On estime que le triangle du lithium dans les marais salants de Bolivie, du Chili et d'Argentine représentait 56 % des ressources mondiales, 52 % des réserves mondiales et un tiers de la production mondiale en 2021.

Au Chili, le lithium est considéré comme une ressource stratégique. Le décret n°2886 (Ministerio de Minería, 1979) l'a déclaré réservé à l'État et l'a exclu de tous les régimes de concessions minières, à l'exception des entités qui détenaient des concessions minières (pertenecias mineras) avant 1979. Par conséquent, deux entreprises privées exploitent le lithium depuis plus de 25 ans - la société américaine Albemarle et la société Chemical & Mining Co. of Chile Inc, toutes deux opérant dans des zones de concession de la Corporation chilienne pour le développement de la production (CORFO) dans la plaine saline d'Atacama.

En Argentine, la situation est quelque peu différente. Des entreprises américaines y exploitent le lithium depuis plus de 20 ans, et des entreprises canadiennes, australiennes, chinoises et japonaises les ont rejointes. Au cours de la dernière décennie, l'Argentine a été le pays le plus dynamique en termes d'expansion de la production de lithium, avec quelque 38 projets à différents stades de mise en œuvre préliminaire. Néanmoins, le gouvernement national ne considère pas le lithium comme une ressource stratégique (à l'exception de la province de Jujuy, qui l'a déclaré stratégique). Comme pour toute autre activité minière, le cadre réglementaire repose sur la Constitution nationale, le Code minier et la Loi minière. La gestion des ressources minières est déléguée aux provinces. Le cadre fédéral accorde aux provinces le droit de déterminer les concessions aux entités privées et publiques et les normes pour réglementer les activités minières dans leur juridiction.

À ce jour, il existe deux principaux sites de production en Argentine :

- Un partenariat public-privé à Salar de Olaroz (province de Jujuy), exploité par Sales de Jujuy S.A., propriété d'Orocobre Limited, dans le cadre d'une coentreprise avec Toyota Tsusho Corporation (TTC) et Jujuy Energía y Minería Sociedad del Estado (JEMSE - une société détenue par le gouvernement provincial de Jujuy) ;

- une société privée (Minera del Altiplano S.A.) appartenant à Livent (anciennement FMC Corporation) opérant dans le Salar del Hombre Muerto (province de Catamarca).

La Bolivie est un cas particulier : bien qu'elle possède le plus grand gisement de lithium au monde, elle n'est pas entrée de manière significative sur le marché mondial du lithium. La structure de gouvernance définit le statut stratégique du lithium et la gestion centralisée de l'État par l'intermédiaire de la société minière publique Yacimientos del Litio Boliviano (YLB). Pendant plus d'une décennie, avec un investissement public d'environ 1 milliard de dollars, la stratégie gouvernementale s'est concentrée sur la construction d'infrastructures pour la chaîne de valeur de la LIB, mais a eu des résultats très modestes en termes de production de carbonate de lithium.

Ce n'est que dans la phase d'industrialisation de la production de cathodes et de batteries qu'un espace pour des partenariats public-privé est créé, le gouvernement conservant au moins 55 % des bénéfices nets. En décembre 2018, YLB a officiellement enregistré une coentreprise (YLB-ACISA) avec l'entreprise allemande ACI Systems GmbH pour un complexe industriel d'hydroxyde de lithium, mais le gouvernement d'Evo Morales a annulé le contrat à la suite de manifestations à Potosí contre les termes de l'accord. Au début de l'année, le gouvernement Morales a également signé un accord de coentreprise avec le consortium chinois Xinjiang TBEA Group-Baocheng pour explorer et extraire des ressources dans les marais salants de Coipas et Pastos Grandes.

L'entreprise publique bolivienne YLB et la société chinoise CATL BRUNP & CMOC (CBC) ont récemment signé un accord en vertu duquel la partie bolivienne supervisera l'ensemble du processus d'industrialisation des métaux mous, de l'exploitation minière à la commercialisation. Les partenaires chinois investiront plus d'un milliard de dollars dans les coûts de mise en service et de construction des complexes industriels.

L'accord prévoit la création de deux complexes industriels utilisant la technologie d'extraction directe du lithium à Potosí et Oruro.

Le professeur brésilien Bruno Lima estime que "si d'autres pays copient le modèle bolivien d'industrialisation de la production de lithium et concluent un partenariat rentable pour le transfert de technologie, ils réussiront".

Selon lui, "[la Bolivie] ne se limitera pas à vendre sur le marché international, mais créera un cycle complet. Une partie du lithium est vendue sur le marché international, comme la Chine, mais l'autre partie est consacrée à la transformation, au transfert et au développement technologique".

Il ajoute cependant que "si ces opérations se faisaient en dehors de l'étalon dollar, ce serait l'idéal. Il s'agit vraiment d'un saut qualitatif pour la présence latino-américaine sur le marché et dans le système international" (source: https://kawsachunnews.com/bolivia-china-lithium-deal-is-a...).

Il convient de noter que la Bolivie empêche délibérément les entreprises américaines d'opérer en Bolivie, tout en comprenant leurs intentions et leurs objectifs. En 2022, l'entreprise américaine EnergyX y a été disqualifiée. L'entreprise allemande ACI, mentionnée plus haut, a également rencontré des problèmes.

Étant donné que, dans le cas d'ACI, la décision clé impliquait la reconnaissance des droits des communautés locales à des avantages et à des compensations sur leur territoire, ainsi que le risque de dommages environnementaux, ces tendances interdépendantes ne feront que s'accentuer.

Les aspects environnementaux sont toutefois directement liés à l'extraction du lithium, d'une manière ou d'une autre, quelle que soit la partie concernée. Bien qu'il existe un large éventail de méthodes d'extraction du lithium, les principales, notamment l'extraction en roche dure et l'extraction du lithium de l'eau de mer, nécessitent de grandes quantités d'énergie. Ces procédés perturbent les nappes phréatiques naturelles, la biodiversité locale et les écosystèmes des communautés environnantes. Par exemple, les pratiques d'extraction et de raffinage du nickel ont déjà causé des dommages avérés aux écosystèmes d'eau douce et marins en Australie, aux Philippines, en Indonésie, en Papouasie-Nouvelle-Guinée et en Nouvelle-Calédonie.

La pollution résultant de ces activités n'affecte pas seulement les océans et les écosystèmes, elle crée également des risques environnementaux tout au long du cycle de vie des piles, depuis l'extraction des matières premières pour leur production jusqu'à l'élimination des piles usagées dans les décharges, créant des risques pour la santé des travailleurs et ayant un impact sur les communautés voisines en raison de la toxicité des métaux lourds tels que le lithium (source: https://www.mei.edu/publications/environmental-cost-elect...).

Par conséquent, les exigences environnementales deviendront plus strictes et les nouvelles technologies d'extraction et de recyclage seront les bienvenues.

Il semblerait que l'eau de mer puisse résoudre les problèmes d'approvisionnement en lithium des marchés, car les océans du monde contiennent 180 milliards de tonnes de lithium. Mais le pourcentage de lithium qu'ils contiennent est d'environ 0,2 partie par million. Les technologies d'évaporation existantes prennent beaucoup de temps et nécessitent un espace important, ce qui ne les rend pas économiquement viables.

Une nouvelle approche consiste à créer des électrodes spéciales qui agissent de manière plus sélective. Des expériences de ce type sont menées à l'université de Stanford, où l'on a recouvert l'électrode d'une fine couche de dioxyde de titane en guise de barrière. Les ions lithium étant plus petits que les ions sodium, il leur est plus facile de se faufiler dans l'électrode multicouche. En outre, la manière dont la tension électrique est contrôlée a été modifiée, ce qui a permis d'améliorer les performances, bien que cette méthode soit encore assez coûteuse (source: https://www.science.org/content/article/seawater-could-pr...).

En termes de structure d'entreprise, cinq grandes sociétés sont des fournisseurs de lithium dans le monde : Albemarle (États-Unis), Ganfeng (Chine), SQM (Chili), Tianqi (Chine) et Livent Corp (États-Unis) (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

La géographie de la fabrication des batteries est légèrement différente. En 2021, l'Australie, le Chili et la Chine représentaient 94 % de la production mondiale de batteries lithium-ion. Mais ces dernières années, le Chili a perdu son rôle de leader sur le marché mondial du lithium, car l'Australie a rapidement développé ses activités d'extraction en roche dure.

Il convient de noter que le lithium est entièrement recyclable et qu'il ne s'agit donc pas d'un produit consommable comme le pétrole. Par conséquent, même si les batteries au lithium commencent à remplacer de manière significative les moteurs à combustion interne, nous ne verrons pas nécessairement une "politique du lithium" remplacer la "politique du pétrole" actuelle. Néanmoins, si la demande de véhicules électriques augmente considérablement dans les années à venir (elle devrait atteindre 985 milliards de dollars d'ici 2027), les pays disposant d'importantes réserves de lithium exerceront un pouvoir bien plus grand que celui qu'ils ont dans la hiérarchie économique et géopolitique d'aujourd'hui (source: https://www.greentechmedia.com/articles/read/the-geopolit...).

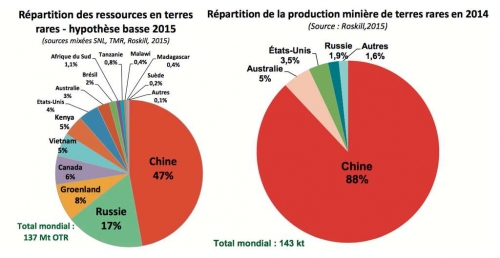

C'est pourquoi les États-Unis craignent que "les chaînes d'approvisionnement en lithium étant essentielles pour l'avenir de la technologie et de l'énergie propre, le lithium jouera un rôle important dans la concurrence entre les États-Unis et leurs rivaux, principalement la Chine, dans les années à venir". La Chine est actuellement le leader mondial de la production de véhicules électriques. Cela s'explique en grande partie par le fait qu'elle a acquis 55 % des réserves de lithium chimique nécessaires aux batteries des voitures électriques, principalement grâce à ses investissements précoces dans d'importantes exploitations minières en Australie" (source: https://www.csis.org/analysis/south-americas-lithium-tria...).

L'UE est également préoccupée par sa dépendance à l'égard des approvisionnements en lithium. Dans le segment en amont de la chaîne de valeur, le Chili fournit plus de 70 % de l'approvisionnement en lithium de l'UE. Étant donné que d'autres minéraux sont également nécessaires à la fabrication des batteries, la dépendance s'étend à d'autres pays.

La République démocratique du Congo fournit plus de 60 % du cobalt traité dans l'UE. La Chine, quant à elle, répond à environ la moitié de la demande totale de graphite naturel de l'Union. En outre, la dépendance internationale de l'UE dans le secteur à faibles émissions de carbone s'explique également par le fait que sa propre capacité de production de cellules de batteries est encore relativement faible. En 2020, la production de batteries de l'UE ne représentait que 9 % de la production mondiale de batteries (source: https://fourninesecurity.de/en/2022/12/07/securing-supply...).

Il est donc naturel que l'UE tente de donner la priorité aux investissements à haut risque dans des batteries moins dépendantes de ressources naturelles rares telles que le cobalt, le nickel ou le lithium.

Les tensions géopolitiques et les éventuelles ruptures d'approvisionnement en lithium ne sont pas seulement mises en évidence en Occident.

En mai 2023, Asia Times a noté que les trois principaux pays producteurs traitent plus de 80 % des minéraux les plus importants utilisés dans les batteries au lithium. La Chine domine le traitement de presque tous les minéraux, avec plus de 50 % de la part de marché totale, à l'exception du nickel et du cuivre, dont la Chine contrôle respectivement 35 % et 40 %.

"Les industries à forte intensité scientifique dépendent de l'interdépendance entre des pays ayant des niveaux de développement différents. Cela fonctionne bien en période de stabilité géopolitique et de coopération, mais la forte concentration du traitement dans la chaîne d'approvisionnement des piles au lithium signifie qu'elle est vulnérable aux perturbations dues aux guerres, aux pandémies mondiales, aux catastrophes naturelles ou aux tensions géopolitiques.

L'Australie possède les plus grandes réserves de lithium au monde pour la production de batteries et les recettes d'exportation ont fortement augmenté, le lithium devenant le sixième produit d'exportation le plus précieux de l'Australie. L'Australie doit réfléchir à la manière de tirer parti de ce boom et au rôle qu'elle peut jouer dans la course au lithium.

L'Australie et la Chine sont complémentaires dans cette chaîne d'approvisionnement. L'Australie fournit 46 % des produits chimiques à base de lithium dans le monde, dont une grande partie est acheminée vers les usines de traitement chinoises, puis vers les fabricants chinois de batteries et de véhicules électriques.

La Chine produit 60 % des produits à base de lithium et 75 % des batteries lithium-ion, principalement pour alimenter son marché des véhicules électriques en pleine croissance, qui représente 60 % du total mondial.

Faire progresser l'Australie dans la chaîne de valeur nécessitera des investissements et des technologies, et entraînera des coûts environnementaux importants. Sans économies d'échelle, les produits fabriqués en Australie ne pourront pas être compétitifs au niveau mondial. L'Australie doit envisager une politique industrielle à long terme qui lui permettra de jouer un rôle dans la lutte contre le changement climatique, plutôt que d'être prise en sandwich entre des superpuissances rivales.

L'Australie est prise au piège dans une rivalité de superpuissances entre la Chine et les États-Unis pour le contrôle du lithium" (source: https://asiatimes.com/2023/03/the-highly-charged-geopolit...).

Les États-Unis sont toujours à la traîne de la Chine en ce qui concerne l'extraction du lithium et la production de batteries. On estime que 3,6 % des réserves mondiales de lithium y sont concentrées, avec une seule mine de lithium au Nevada (bien que d'autres soient prévues), et seulement 2,1 % du lithium mondial est transformé.

Pourtant, dans les années 1990, les États-Unis étaient le leader de la production de lithium. L'industrie a été paralysée par la combinaison d'une production moins chère à l'étranger, de réglementations environnementales strictes et de l'autonomisation des populations indigènes, qui possèdent souvent des propriétés là où se trouvent des mines de lithium. Le grand mouvement en faveur de l'écologie a modifié les priorités des États-Unis : à moins que les États-Unis ne développent des sources nationales de lithium ou n'obtiennent des sources supplémentaires à l'étranger, leur sécurité nationale est menacée par l'expansion de l'accès de la Chine à cette ressource (source: https://theglobalamericans.org/2023/01/the-geopolitics-of... ).

La situation actuelle soulève également la question du contrôle des approvisionnements en lithium, car l'Occident tente d'imposer toutes sortes de sanctions aux États indésirables qui mènent des politiques indépendantes. Et, selon l'auteur de la RAND Corporation, ce n'est pas si facile à faire. "Les exigences spéciales imposées aux fournisseurs de minerais critiques pour obtenir des crédits pour les véhicules propres sont conçues pour encourager l'augmentation de la production en dehors de la Chine, qui domine les chaînes d'approvisionnement mondiales pour les batteries de véhicules électriques. Un certain pourcentage des minéraux doit être d'origine nationale ou provenir d'un pays avec lequel les États-Unis ont conclu un accord de libre-échange, et aucun ne peut provenir d'une "partie intéressée étrangère", ce qui inclut la Chine. La domination d'une source d'approvisionnement laisse le reste du monde vulnérable aux perturbations, et le fait que cette source soit la Chine ne fait qu'accroître les craintes des États-Unis et de leurs alliés" (source: https://www.rand.org/blog/2023/04/do-car-companies-know-w...).

Une autre publication de la RAND note que la Chine détient une part énorme de la production de batteries lithium-ion. Aujourd'hui, 91 % et 78 % de toutes les anodes et cathodes de batteries, respectivement, et 70 % de la production mondiale de cellules sont produits dans ce pays. La Chine a également démontré qu'elle était prête à restreindre les exportations de minéraux essentiels, tels que les terres rares, pour contraindre ses partenaires commerciaux. De telles restrictions à l'exportation pourraient avoir un impact négatif sur l'ensemble de l'économie américaine et, en particulier, sur le marché en pleine expansion des véhicules électriques. Mais elles pourraient également compromettre la capacité de l'industrie de la défense à soutenir l'armée américaine (source: https://www.rand.org/blog/2022/11/emerging-domestic-batte...).

Après tout, il existe certains paramètres qui permettent de déterminer la supériorité technologique dans la compétition géopolitique. Dans notre cas, les gigafactories sont un indicateur clé pour savoir qui et où dominera la technologie des plates-formes de véhicules électriques (et au-delà). Ce terme, inventé à l'origine par Tesla, fait référence à la capacité de fabrication de batteries électriques à grande échelle (pour les véhicules électriques et le stockage de l'énergie). La capacité est mesurée en gigawattheures (GWh). L'importance de ces gigafactories s'est considérablement accrue au fil du temps, car cette ressource est devenue une source majeure d'investissements directs étrangers et est devenue nécessaire pour soutenir les industries liées aux batteries, les fabricants de véhicules et les chaînes d'approvisionnement. Selon la base de données Automotive (2021), l'Europe ne possède que 25 % des gigafactories, tandis que l'Asie en possède 71 % (la Chine détient 69 % de la capacité). Comme la Chine est en tête de la capacité des gigafactories à la vitesse et à l'échelle requises par la demande mondiale, les gigafactories pourraient devenir un "point chaud géopolitique" au-delà de la concentration purement géographique de l'infrastructure (source: https://onlinelibrary.wiley.com/doi/full/10.1111/lamp.12285).

Entre-temps, l'expansion de la Chine sur d'autres marchés est notable. Par exemple, la société chinoise Contemporary Amperex Technology Co. Limited (CATL) possède non seulement 22 % de la capacité mondiale totale des gigafactory de 500 GWh en 2021, mais elle étend actuellement ses activités en Europe et devrait renforcer sa présence aux États-Unis et dans d'autres régions clés.

En 2022, il y aura 92 gigafactories en Asie, 23 en Europe et 13 en Amérique du Nord. Les pourcentages sont donc les suivants : 72, 18 et 10. Paradoxalement, l'Amérique latine, qui représente la majeure partie de la production de lithium, ne compte aucune gigafactory. L'Afrique non plus.

Quant à la Russie, le boom du lithium ne fait que commencer. Lors de SPIEF-2023, un accord a été signé sur le développement du gisement de lithium de Kolmozersky, dans la région de Mourmansk. L'exploitation du gisement permettra de créer la première production russe de matières premières contenant du lithium, ce qui permettra d'approvisionner en lithium des entreprises russes de pointe. Parmi elles, une usine de production de batteries lithium-ion dans la région de Kaliningrad, dont le lancement est prévu en 2025. Le gisement lui-même contient environ 19 % des réserves russes de lithium. Son minerai contient également des matériaux stratégiques précieux : le béryllium, le niobium et le tantale (source: https://rg.ru/2023/06/15/reg-szfo/v-murmanskoj-oblasti-bu...).

Nous ne pouvons qu'espérer que l'expérience d'autres pays sera prise en compte et que la Russie aura au moins un peu plus de gigafactories nationales.

18:19 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : actualité, lithium, géopolitique, terres rares | | del.icio.us | | Digg | Facebook

mercredi, 26 avril 2023

Les terroristes du climat se heurtent à l'iceberg du lithium

Les terroristes du climat se heurtent à l'iceberg du lithium

Le mouvement écologiste autrefois titanesque est mort - écrasé par l'iceberg climatique. Le monde est passé d'un air et d'une eau propres à une énergie "propre" qui ne l'est pas du tout. Le dossier spécial de COMPACT "Les terroristes du climat" explique comment pensent les éco-extrémistes et qui les paie. En savoir plus ici: https://www.compact-shop.de/shop/compact-spezial/compact-spezial-37-klima-terroristen/.

par Duggan Flanakin

Source: https://www.compact-online.de/klima-terroristen-kollidieren-mit-lithium-eisberg/?mc_cid=6f28fff487&mc_eid=128c71e308

Les véritables problèmes environnementaux liés aux énergies renouvelables - dommages causés par les éoliennes aux baleines et aux pygargues à tête blanche menacés, utilisation et pollution de l'eau, déchets toxiques issus de l'extraction du lithium et du cobalt - ne font même pas partie du débat.

Les croisés du climat en mode attaque

Le malheureux voyage du Titanic s'est achevé lorsqu'il a heurté un énorme iceberg immergé à 90% sous la surface de l'eau. La poussée mondiale en faveur des véhicules électriques, qui n'a pas de plus grandes pom-pom girls que le président américain Joe Biden et le Premier ministre canadien Justin Trudeau, est comme un iceberg mortel avec de sales petits secrets cachés par des médias complaisants bien en dessous de la surface.

Pas plus tard que cette semaine, Biden a intensifié sa croisade pour forcer les Américains à acheter des véhicules électriques équipés de batteries au lithium, pour lesquels des normes d'émission de CO₂ sont proposées. Et ce, même si la grande majorité des gens préfèrent encore aujourd'hui les moteurs à combustion interne, sur lesquels ils comptent depuis plus d'un siècle.

Les croisés ont fait du dioxyde de carbone, qui favorise la croissance des plantes et peut être utilisé pour produire des e-carburants synthétiques, un monstre qu'il faut éradiquer. Cette position hypocrite est partagée par ceux qui veulent éliminer de nombreuses unités de carbone (humains) pour "sauver la planète".

Extraction sale du lithium

La proposition de Biden évite de se demander si le compromis entre la concentration supposée plus faible de dioxyde de carbone et la pollution accrue de l'air et de l'eau en vaut la peine. Jusqu'à présent, les effets négatifs de la pollution se sont concentrés dans les pays (y compris le Chili, l'Argentine et l'Australie) où les personnes les plus touchées ne peuvent pas voter aux élections américaines.

Le monde sait désormais que l'exploitation du lithium n'est pas belle à voir. Même l'industrie du lithium admet que "l'extraction et l'exploitation des ressources en lithium produisent des polluants et ont un impact important sur l'environnement". De plus, "les conditions d'extraction du lithium ne sont pas bonnes". Par conséquent, "l'extraction du minerai de lithium est devenue un problème majeur".

Paul Homewood explique ainsi :

"Le processus épuise les nappes phréatiques et laisse derrière lui des eaux usées toxiques qui contaminent les champs et nuisent à la faune".

De plus, l'extraction du lithium libère 15.000 kilos d'émissions de dioxyde de carbone pour chaque tonne de lithium extraite.

Une consommation d'eau gigantesque

L'extraction du lithium consiste à forer dans des salines pour pomper une saumure salée riche en minéraux qui est ensuite stockée dans des bassins d'évaporation. Le processus dure des mois et consomme environ 2 millions de litres d'eau par tonne de lithium. L'extraction du lithium fait donc baisser le niveau des nappes phréatiques, pollue les aquifères proches et réduit l'eau potable disponible localement.

L'Institute for Energy Research a rapporté que les habitants du Salar de Hombre Muerto, en Argentine, estiment que l'extraction du lithium a contaminé des ruisseaux utilisés pour l'eau potable et l'irrigation des cultures. Au Chili, des montagnes de sel jeté et des canaux remplis d'eau contaminée marquent le paysage. L'expert chilien en batteries au lithium Guillermo Gonzalez déplore :

"Ce n'est pas une solution verte - ce n'est pas une solution du tout".

Contrairement à toutes les prédictions, vous n'entendrez pas parler de ces préoccupations dans les articles d'aujourd'hui qui vantent la "révolution du lithium". Tout comme l'EPA ignore les préoccupations concernant le lien probable entre les éoliennes offshore et la mort des baleines, l'EPA de Biden ignore les effets négatifs de l'extraction du lithium dans sa volonté maniaque de forcer les Américains à utiliser des véhicules électriques ou à ne pas en utiliser du tout.

Au diable l'environnement !

Favorisé (ou soudoyé ?) par des subventions massives dans le cadre du mal nommé Inflation Reduction Act, General Motors a annoncé qu'il allait investir 650 millions de dollars pour acquérir les droits exclusifs sur les premières extractions de la mine de Lithium America à Thacker Pass, Nevada.

Presque immédiatement après, le juge du tribunal de district américain Miranda Du a décidé que le Bureau of Land Management avait dûment accordé l'autorisation d'exploitation de la mine, ouvrant ainsi la voie à la fourniture par l'entreprise de suffisamment de lithium pour alimenter un million de batteries de véhicules électriques par an à partir de 2027.

Le lithium se trouve dans les batteries des téléphones portables, des ordinateurs portables et des voitures électriques.

Un mois plus tôt, le ministère de l'énergie avait annoncé son intention de prêter 700 millions de dollars à la société australienne Ioneer Ltd pour un projet minier de lithium plus petit, Rhyolite Ridge, également dans le Nevada. Ce projet a été freiné par des partisans (mal inspirés ?) de la protection du sarrasin de Tiehm (photo), une fleur sauvage menacée, mais le triomphe du climat sur l'environnement en fait une affaire probablement conclue.

Le revirement de Biden

Le DOE a déclaré que le prêt montrait l'engagement du gouvernement à renforcer la chaîne d'approvisionnement nationale en batteries, à électrifier le secteur des transports et à réduire la dépendance aux combustibles fossiles et aux fournisseurs étrangers de matières premières. Un porte-parole du Center for Biological Diversity a qualifié l'engagement de prêt d'"effort assez transparent ... pour créer une dynamique politique pour le projet".

La seule autre mine de lithium aux États-Unis, Silver Peak (également dans le Nevada), est détenue par Albermarle, peut-être le plus grand producteur de lithium au monde. Albemarle a annoncé des plans pour doubler la production de la mine. La société a également reçu une subvention du DOE de 150 millions de dollars dans le cadre de la loi Bipartisan Infrastructure pour financer la construction d'une nouvelle usine de concentration de lithium à l'échelle commerciale en Caroline du Nord.

L'initiative de l'administration Biden d'activer les mines de Thacker Pass et de Rhyolite Ridge et d'injecter de l'argent dans l'exploitation d'Albemarle représente un net revirement par rapport à la politique précédente de Biden, qui a fait échouer les projets miniers en Alaska, au Minnesota et au Colorado - et par rapport à la politique anti-minière menée par le Parti démocrate depuis de nombreuses années. Personne ne se demande d'où vient l'eau nécessaire à ces projets miniers massifs dans l'Ouest américain frappé par la sécheresse.

La campagne du Canada pour le lithium

Le "petit frère du Nord" du président Biden, le Premier ministre Trudeau, célèbre la relance de l'exploitation minière du lithium. Là-bas, l'extraction de pétrole et de gaz est depuis longtemps diabolisée comme étant catastrophique pour l'environnement, mais l'extraction de pétrole in situ ne laisse qu'une empreinte minuscule et nettoie les sols, et les mines de pétrole à ciel ouvert doivent remettre les zones concernées dans leur état d'origine après avoir nettoyé les sols du pétrole polluant.

Si l'exploitation pétrolière est loin d'être écologique, il en va de même pour l'exploitation du lithium. Pourtant, partout au Canada, les nouvelles mines de lithium sont présentées comme la vague du futur et la contribution du Canada pour sauver la planète d'un réchauffement climatique (que la plupart des Canadiens célébreraient probablement).

En 2020, le gouvernement de la Saskatchewan a annoncé avec joie un nouveau projet conjoint de lithium entre Prairie Lithium Corp et LIEP Energy Ltd. Le communiqué de presse, qui n'abordait même pas la question de la pollution, indiquait que le projet pourrait rapporter des redevances transférables d'une valeur de 25% des coûts d'investissement et d'exploitation éligibles.

Une campagne contre le peuple

En juillet dernier, Northern Miner a publié un rapport enthousiaste sur l'avenir de l'exploitation minière du lithium au Canada, promettant notamment d'investir dans des techniques d'extraction de saumure de pétrole en Alberta et dans une industrie de batteries et de véhicules électriques en forte croissance au Québec et en Ontario.

Le rapport citait l'environnement réglementaire "plus attrayant" du Canada, soulignait que les délais d'approbation des mines au Canada étaient beaucoup plus courts qu'aux États-Unis et que le gouvernement avait proposé 3,8 milliards de dollars canadiens pour soutenir le secteur minier. La gestion de l'eau et des déchets n'a pas été mentionnée.

En novembre dernier, CBC News annonçait que le démarrage de la production de la mine de concentré de lithium de La Corne au Québec ferait de cette entreprise le leader canadien du secteur du lithium. Et ce, malgré les appels discrets des groupes environnementaux et de la Première Nation de Long Point , selon lesquels les projets de lithium menacent la qualité de l'eau et le mode de vie de la tribu Anishinabeg.

Plus tôt ce mois-ci, la société Canadian North Resources Inc (CNRI) a annoncé son intention de rechercher des minéraux de lithium sur sa propriété du lac Ferguson en Colombie-Britannique jusqu'en 2023. CNRI affirme avoir découvert d'importants minéraux de pegmatite granitique sur la propriété et affirme que la géologie régionale et l'environnement tectonique sont favorables à la minéralisation du lithium.

Il y a seulement deux ans, lorsque Imperial Metals a demandé au gouvernement de la Colombie-Britannique un permis d'exploration pour des forages aurifères dans la région des sources de la rivière Skagit, une coalition internationale de plus de 200 groupes autochtones, entreprises et défenseurs de l'environnement a annoncé son opposition et fait la une des journaux du monde entier.

Tout comme les icebergs fondent, il est fort probable que le boom du lithium se heurte à des problèmes avec une population malheureuse d'être contrainte d'accepter un avenir qui réduit sa liberté, son portefeuille et sa joie de vivre. Mais d'ici là, les dommages environnementaux non exprimés sur la terre, l'eau, les personnes, les animaux et les plantes auront probablement aussi ruiné l'économie, qui ne sera plus en mesure de payer pour sa restauration.

Cet article est paru sur eike-climat-énergie.eu.

Ne vous laissez plus mener par le bout du nez et sortez du mensonge climatique ! Nous proposons des faits concrets plutôt que de l'idéologie: dans COMPACT-Spécial "Les terroristes du climat. Ce qu'ils pensent - et qui les paie", nous démasquons les mensonges des climatologues mainstream et montrons qui profite de l'alarmisme. Vous serez surpris d'apprendre qu'il s'agit à peu près des mêmes cercles que ceux qui sponsorisent Fridays for Future et les Climate-Chaots. Nous creusons le marécage - et démasquons les objectifs anti-humains derrière l'idéologie climatique. Commandez ici: https://www.compact-shop.de/shop/compact-spezial/compact-spezial-37-klima-terroristen/ .

20:27 Publié dans Actualité, Ecologie | Lien permanent | Commentaires (0) | Tags : actualité, écologie, lithium, voitures électriqu | | del.icio.us | | Digg | Facebook

samedi, 30 octobre 2021

Le lithium deviendra-t-il une arme importante pour les talibans afghans ?

Le lithium deviendra-t-il une arme importante pour les talibans afghans?

Peter Logghe

Ex: Nieuwsbrief/Deltapers, n°162, octobre 2021

Vous l'aurez sans doute lu : la pénurie de matières premières rend difficile pour l'économie (notamment l'économie européenne) de suivre la demande de produits. Chaque fois que l'offre ne peut pas suivre la demande, les prix augmentent et nous en subirons les conséquences. Le coût de l'énergie devient progressivement inabordable pour de nombreux ménages dans notre société européenne. Cependant, il ne s'agit pas seulement d'énergie, mais aussi de produits primaires, de matières premières. L'un des pays les plus pauvres du monde, l'Afghanistan, semble également être l'un des pays potentiellement les plus riches grâce à ses minéraux et minerais. En 2010, par exemple, des experts militaires et des géologues américains ont estimé la valeur des réserves d'argent, de fer, de cobalt et de lithium en Afghanistan à environ un milliard de dollars US.

Jusqu'à présent, peu de choses ont été faites à ce sujet, malgré la concurrence croissante et féroce entre les fabricants dans le secteur technologique. La hausse de la demande a fait grimper la valeur des réserves de matières premières à tel point que le précédent gouvernement afghan a estimé en 2017 que la valeur de ces réserves était trois fois supérieure à celle estimée par les Américains en 2010.

Le lithium est une matière première nécessaire aux batteries. Il n'est pas vraiment rare en soi, mais seuls quelques pays disposent de réserves importantes - principalement des pays comme le Chili, la Chine, la Bolivie. L'Afghanistan pourrait rapidement prendre sa place parmi les trois premiers pays producteurs de lithium. Surtout quand on sait que, selon les spécialistes, la demande de lithium augmente d'environ 20 % par an et que, selon certaines estimations, le monde devra fournir quatre fois la production actuelle d'ici la fin de la décennie.

L'Afghanistan deviendra-t-il la nouvelle Arabie saoudite ?

Il n'y a pas que le lithium qui pourrait donner un coup de pouce économique à l'Afghanistan, d'ailleurs. Le cuivre, peut-être encore plus important dans la transition énergétique qui nous attend avec l'électrification à venir, est également plus que suffisamment présent dans ce pays asiatique: on estime que plus de 30 millions de tonnes sont présentes dans le riche sous-sol. L'importance du cuivre apparaît clairement lorsque l'on constate que les éoliennes et les infrastructures connexes nécessitent 2,5 tonnes de cuivre par mégawatt, et l'énergie solaire encore plus. Alors que la demande de cuivre continue d'augmenter, l'offre se réduit, en raison des conflits autour des mines, du coût croissant du développement de nouvelles mines et d'une offre potentiellement réduite.

Ensuite, il y a les minéraux dits "terres rares". L'Afghanistan pourrait en fournir un million de tonnes. La demande de minéraux terrestres a augmenté au cours des 15 dernières années pour atteindre 125.000 tonnes par an. Enfin, on pense que le sous-sol de l'Afghanistan contient du pétrole et des quantités importantes de gaz. Même si l'ère des combustibles fossiles touche à sa fin, il est impensable que les talibans ne s'emparent pas de cette importante source de devises et de financement.

Les États-Unis ont investi environ un demi-milliard de dollars dans la réglementation de l'industrie minière en Afghanistan. L'absence de résultats est due à l'attitude réticente du précédent gouvernement afghan : les régions concernées par les investissements ont été la proie de conflits, que nous connaissons tous. L'instabilité politique de la région afghane semble une fois de plus être la clé des années à venir. Si les talibans parviennent à installer un régime stable - bien que totalement répréhensible - en Afghanistan, cela pourrait poser un très grave dilemme à l'Europe occidentale, aux États-Unis et aux multinationales. Quelle entreprise veut avoir sur la conscience que sa production soutient et finance la lutte armée islamique ?

Un dilemme particulier à l'heure où toute grande entreprise digne de ce nom se sent moralement obligée de soutenir des associations comme Black Lives Matter. Qu'en est-il des Talibans, garçons et filles de l'économie mondiale internationale ? Qu'en est-il des "droits de l'homme" ?

Peter Logghe

12:33 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : actualité, géopolitique, lithium, afghanistan, terres rares | | del.icio.us | | Digg | Facebook

mercredi, 08 septembre 2021

Etats-Unis-Talibans : une histoire de guerres, de pétrole et de lithium

Etats-Unis-Talibans : une histoire de guerres, de pétrole et de lithium

par Germana Leoni

Ex: https://piccolenote.ilgiornale.it/52831/usa-talebani-storia-di-guerre-di-petrolio-e-di-litio

Kaboul, 16 août 2021 : rien d'autre que l'épilogue prévisible d'une page d'histoire écrite en février 1989, lorsque le général de l'Armée rouge Boris Gromov a symboliquement traversé l'Amu Darya à pied : le dernier soldat soviétique à quitter l'Afghanistan !

Le pays est alors plongé dans une guerre civile sanglante entre diverses factions et groupes ethniques, un conflit qui, en 1994, voit pour la première fois une nouvelle génération de combattants islamistes faire parler d'elle : les Talibans.

Ils étaient les fils du djihad, des émanations de ces mêmes moudjahidines qui avaient combattu les Soviétiques pour le compte des Américains dans les années 1980. Ils étaient le "lumpenproletariat" afghan.

Après avoir conquis Kaboul en 1996, ils imposeront au pays un régime de terreur sans précédent, mais une terreur avec laquelle Washington est bien disposé à s'entendre. L'enjeu était un territoire stratégique pour le contrôle des ressources énergétiques de l'Eurasie.

Et Washington a commencé secrètement à courtiser les talibans pour soutenir la politique d'Unocal, la compagnie pétrolière qui, en octobre 1995, avait signé un contrat avec le président turkmène Saparmurat Niyazov pour la construction du Trans Afghanistan Pipeline (Tap) : une cérémonie supervisée par Henry Kissinger, un consultant exceptionnel d'Unocal (1).

Il s'agit de la construction d'un premier gazoduc de 1400 km depuis le Turkménistan pour acheminer le gaz des républiques d'Asie centrale vers la ville pakistanaise de Multan, puis vers l'Inde. Prévu pour passer par Herat et Kandahar, le corridor devait désormais obtenir le consentement des talibans qui, devenus les arbitres de la guerre des pipelines, se sont retrouvés catapultés dans le grand jeu géopolitique des superpuissances.

En 1997, deux de leurs représentants se sont envolés pour le Texas afin de rencontrer Zalmay Khalilzad (photo, ci-dessous), un autre consultant d'Unocal qui avait servi au département d'État de l'ère Reagan : un lobbyiste infatigable pour les Talibans. Et l'année suivante, un autre émissaire du mollah Omar était l'invité d'honneur d'une réception officielle à l'ambassade des États-Unis à Islamabad (2).

L'oléoduc avait apparemment une valeur suffisante pour légitimer un régime responsable des crimes les plus odieux ; un régime brutal qui était désormais le foyer permanent d'Oussama ben Laden, le terroriste le plus dangereux de l'histoire pour Washington.

Mais en 1998, les négociations ont été rompues à la suite des attentats contre les ambassades américaines de Nairobi et de Dar es Salaam, attribués au prince de la terreur. C'était la raison officielle. Mais, en coulisses, il semble que les anciens étudiants coraniques aient exigé des droits exorbitants pour permettre le passage du Tap en territoire afghan.

Les contacts ont été secrètement repris lorsque George W. Bush a pris ses fonctions à la Maison Blanche. Et en mars 2001, Sayed Rahmatullah Hashemi, ambassadeur itinérant du Mollah Omar, a été reçu avec tous les honneurs aux Etats-Unis. À l'époque, les talibans avaient déjà fait sauter les statues millénaires des bouddhas de Bamiyan, et deux mois plus tard, ils ordonnaient aux hindous de porter un badge jaune comme signe de distinction : un déjà-vu macabre. Pourtant....

Pourtant, les négociations secrètes se sont poursuivies jusqu'à l'été 2001 : une dernière réunion à Berlin et les négociations ont échoué (3). Ce n'est qu'alors que les talibans sont devenus une force dans l'axe du mal.

En septembre, les tours jumelles ont également explosé et en octobre, le bombardement du pays a commencé : vingt ans de guerre, des milliers de milliards de dollars et une contribution incalculable en vies humaines juste pour revenir à la case départ ? Et Washington a battu en retraite et a laissé le champ libre aux Chinois et aux Russes ? Vraiment ?

Les prémisses de la débâcle américaine résident dans un accord signé le 29 février 2020 à Doha entre une délégation américaine et une délégation talibane : une négociation sur le retrait des troupes, qui a en fait légitimé le régime taliban et délégitimé le gouvernement de Kaboul, qui n'était pas présent à la table des négociations.

L'architecte des négociations était à nouveau Zalmay Khalilzad, ancien ambassadeur en Afghanistan et en Irak et, en 2018, envoyé spécial pour la paix en Afghanistan : le même diplomate qui, plus de 20 ans auparavant, avait traité avec les talibans en tant que consultant d'Unocal.

A l'époque, il a échangé un pipeline contre une reconnaissance officielle des Talibans. Et aujourd'hui, il l'échangeait pour rien dans l'Eldorado du futur, paradis des terres rares et des métaux précieux, dont le lithium, indispensable aux transactions énergétiques mondiales ?

En 2010, un rapport interne du Pentagone a qualifié l'Afghanistan d'"Arabie saoudite du lithium". Et c'est précisément cette année-là que, après une longue période d'absence, des responsables américains ont rencontré à nouveau un émissaire taliban à Munich. Un hasard ?

De partenaire à paria, puis à nouveau partenaire ? D'arbitres de la guerre des pipelines à la guerre des métaux rares ? Quelle autre tragédie pour le peuple afghan ?

Notes:

1) Ahmed Rashid, Talebani, Feltrinelli, 2001.

2) Richard Labévière, Dollars for Terror, Algora Publishing, New York, 2000.

3) Jean Charles Brisard et Guillaume Dasquié, Ben Laden : La Vérité Interdite, Editions Denoel, Paris, 2021.

Jusqu'à présent, la note de Germania Leoni, que nous hébergeons volontiers sur notre site, comme elle nous a été envoyée, compte tenu des éclairages qu'elle apporte sur le complexe conflit afghan. Pour confirmer cela, nous aimerions nous référer à un article du New York Times intitulé : "US identifies vast mineral wealth in Afghanistan", qui identifie l'Afghanistan comme "l'Arabie Saoudite du lithium", un minéral essentiel pour l'avenir vert.

Voici le début de l'article : "Les États-Unis ont découvert près de 1 000 milliards de dollars de gisements minéraux inexploités en Afghanistan, bien au-delà des réserves connues jusqu'alors et suffisamment pour modifier radicalement l'économie afghane et peut-être la guerre en Afghanistan elle-même, selon de hauts responsables du gouvernement américain.

13:59 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : afghanistan, talibans, asie, affaires asiatiques, lithium, terres rares, politique internationale, géopolitique, états-unis, diplomatie, diplomatie secrète | | del.icio.us | | Digg | Facebook

vendredi, 07 mai 2021

Le lithium prendra-t-il la place du pétrole?

Le lithium prendra-t-il la place du pétrole?

Electromobilité: un changement radical de la relation homme/voiture est en cours. Le lithium sera-t-il le "carburant" du futur et supplantera-t-il le pétrole?

Entre-temps, la course géopolitique à l'accaparement des précieux éléments naturels a déjà commencé.

par Salvatore Recupero

Ex : https://www.centrostudipolaris.eu/

Nombreux sont ceux qui pensent que les voitures électriques garantiront une mobilité durable dans un avenir proche. Même si les choses ne se passent pas exactement comme ça, il est désormais clair que la politique et les grands constructeurs automobiles ont choisi de miser sur les voitures électriques. Voyons pourquoi.

La voiture électrique et le carburant durable

Le numéro 23 de la revue Polaris (1) a analysé cette question, en soulignant le "projet d'un changement radical de vie dans la relation entre l'homme et la voiture". Un projet radical imposé par l'augmentation des utilisateurs, par la limitation des sources de pétrole".

Le changement ne sera pas si simple. Actuellement, les problèmes sont nombreux, mais nous nous limiterons à en citer au moins deux. Le premier concerne les méthodes de recharge des batteries électriques: "Il est nécessaire de construire une infrastructure de colonnes de recharge qui réduise les temps de charge en les rendant similaires à ceux du plein d'essence". Le deuxième point est lié au lithium. Cet élément est essentiel à la production des batteries électriques qui alimenteront la mobilité du futur. Tous les véhicules écologiquement durables (scooters, vélos et voitures électriques) dépendront du précieux métal alcalin.

Comment les constructeurs automobiles évoluent

Les constructeurs automobiles s'activent pour se mettre au diapason. Par exemple, dès 2018, Matthias Müller (PDG de Volkswagen) a expliqué aux actionnaires que: "Un nouveau jeu a commencé, avec de nouvelles tendances, de nouvelles technologies, de nouvelles alliances". M. Müller faisait référence à un "processus de transition énergétique" qui modifiera la géographie des matières premières. Toujours en Allemagne, BMW (2) est passé de la parole aux actes. La société munichoise a signé (le 31 mars dernier) un accord de plus de 300 millions de dollars avec la société américaine Livent, engagée dans l'extraction de lithium dans le système lacustre andin de la province argentine de Catamarca. "Le lithium - explique Andreas Wendt, membre du conseil d'administration de BMW - est l'une des matières premières essentielles de l'électromobilité. En obtenant cet élément auprès d'un second fournisseur, nous répondons aux exigences de la production de notre cinquième génération actuelle de cellules de batterie".

Malgré les mesures prises par Volkswagen et BMW, l'Europe (pour l'instant) est faible dans ce secteur par rapport à d'autres concurrents. Par exemple Tesla: l'entreprise américaine, dirigée par l'excentrique Elon Musk, est spécialisée dans la production de voitures électriques, de panneaux photovoltaïques et de systèmes de stockage d'énergie.

L'Extrême-Orient se déplace donc à l’allure d’un train à grande vitesse. Le japonais Toyota, par exemple, entend "se transformer d'une entreprise de fabrication de voitures en une entreprise de mobilité, car il devra fournir toutes sortes de services de transport, de la production de voitures à la connectivité, au partage de voitures et à la production de batteries". Et puis il y a la Chine, qui ne craint pas la concurrence dans ce secteur (comme dans d'autres).

La Chine et la "bataille des batteries

En parlant de Pékin, il est utile de rappeler que la State Grid Corporation of China est le deuxième groupe mondial par son chiffre d'affaires (350 milliards de dollars). Aujourd'hui, elle est en mesure de construire la quasi-totalité des composants pour les réseaux UHV - pour la transmission d'énergie à très haute tension - en courant alternatif et continu, ainsi que tous les composants (transformateurs, interrupteurs, etc.) du marché mondial. Son réseau s'est déjà implanté en Europe et prévoit de construire 21 centrales électriques dans le corridor sino-pakistanais. En Afrique, elle prévoit d'agir sans concurrence.

La Chine, d'ailleurs, (comme on peut le lire sur Start Mag) est "entrée dans la bataille des batteries de voitures avec l'ambition de dominer le monde" (3). La véritable pomme de discorde est le contrôle et la fourniture du lithium (ainsi que d'autres éléments rares).

La géopolitique du lithium et des terres rares

Dans l'article de Start Mag ci-dessus, il est également mentionné que: "Selon l'U.S. Geological Survey, la Chine domine ce marché des matériaux et métaux rares, les principaux composants pour la production de batteries rechargeables, un marché lucratif. Elle contrôle la quasi-totalité de ce marché. Sur les 170.000 tonnes produites l'année dernière, 71% (120.000 tonnes) l'ont été par ces derniers. Les autres producteurs, l'Australie (20.000 tonnes) et les Etats-Unis (15.000 tonnes), sont loin derrière".

Les États-Unis pour contrer ce " monopole ", sous la présidence Trump, avaient délégué la question au Pentagone, via le Defense Production Act. Le plan de la Maison Blanche était simple: aider les pays alliés (Australie et Brésil) à maximiser leur capacité d'extraction afin de dépendre le moins possible de Pékin. Nous allons maintenant voir ce qui se passe avec Biden.

Une inconnue demeure: que fait (et fera) l'UE? Pour l'instant, hormis les initiatives de quelques grandes entreprises allemandes, il n'y a que des projets pour un avenir pas trop lointain. Le 12 mars dernier, en effet, des membres de la Commission européenne faisant autorité (4) l'ont promis: "D'ici 2025, les entreprises européennes auront la capacité de fournir toutes les batteries lithium-ion nécessaires aux constructeurs automobiles du continent, assurant ainsi l'autosuffisance dans un secteur clé pour l'avenir de la mobilité et au-delà". Elle devrait créer dans les prochaines années "l'Airbus des batteries impliquant des dizaines d'entreprises dont des constructeurs automobiles et des groupes énergétiques".

Maros Sefcovic (vice-président de la Commission européenne) a également annoncé qu'il "travaillera avec la Banque européenne d'investissement pour mobiliser des fonds privés supplémentaires et obtenir 50 milliards d'euros de plus pour atteindre les objectifs ambitieux de 2025". "En avril", a déclaré M. Sefcovic, "la Commission et les entreprises privées signeront un accord pour financer la recherche de pointe à hauteur d'environ 900 millions d'euros.

La route empruntée pourrait être la bonne. Au-delà de ce que l'on peut penser des voitures électriques, c'est un match que l'on ne peut pas se contenter de regarder depuis les tribunes.

Notes :

- (1) Mettez le Greta dans le moteur - Les écotaxes ne réduiront pas la pollution mais elles financeront les restructurations Magazine Polaris, Numéro 23 automne hiver 2019 https://www.centrostudipolaris.eu/2020/01/01/metti-greta-...

- (2) Voitures : Argentine, Bmw passe un accord avec Livent pour des batteries au lithium, Ansa Motori, 31 mars 2021 https://www.ansa.it/canale_motori/notizie/industria/2021/...

- (3) La guerre entre la Chine, les États-Unis et l'UE pour les batteries des voitures électriques Startmag, par Giuseppe Gagliano 04 avril 2021 https://www.startmag.it/energia/la-guerra-tra-cina-usa-e-...

- (4) En 2025, l'Europe sera autosuffisante dans la production de batteries pour les voitures électriques, Agi, 12 mars 2021 https://www.agi.it/economia/news/2021-03-12/entro-2025-eu...

00:09 Publié dans Actualité, Affaires européennes, Géopolitique | Lien permanent | Commentaires (0) | Tags : actualité, lithium, énergie, voitures électriques, technologie, terres rares | | del.icio.us | | Digg | Facebook

lundi, 07 mars 2011

Kampf um das "Weisse Gold"

Kampf um das »Weiße Gold«

Michael Grandt

Rohstoffe werden immer begehrter und sowohl wirtschaftlich als auch strategisch immer wichtiger. Ausgerechnet Bolivien, das ärmste Land Südamerikas, sitzt auf einem riesigen Lithium-Schatz und könnte durch den Abbau zu ungeahntem Reichtum kommen. Doch die Regierung will sich von internationalen Multis nicht übers Ohr hauen lassen.

Mehr: http://info.kopp-v http://info.kopp-verlag.de/hintergruende/geostrategie/mic...

.jpg)

Von der Weltöffentlichkeit beinahe unbemerkt vollzieht sich in Südamerika, genauer gesagt in Bolivien, ein Kampf um das »Weiße Gold«. Gemeint ist das seltene Alkalimetall namens Lithium. Dieses wird vor allem für den Bau von Lithium-Ionen-Akkumulatoren für viele elektronische und elektrische Geräte verwendet. Auch wegen seiner Energiedichte und hohen Zellspannung ist Lithium ein wertvoller Rohstoff für die Automobilproduktion.

Mehr:

00:25 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : politique internationale, géopolitique, actualité, lithium, minerais, amérique latine, bolivie, amérique du sud | | del.icio.us | | Digg | Facebook