Mythes et réalités de l'économie verte

Leonid Savin

Source: https://katehon.com/en/article/myths-and-realities-green-...

Pourquoi les sources d'énergie "écologiques" ne sont pas écologiques, et autres aspects de la décarbonisation

L'UE et les États-Unis, ainsi que de nombreux autres pays, promeuvent depuis longtemps le thème de l'énergie écologique, qui est générée par des systèmes modernes allant des générateurs éoliens et solaires aux turbines sous-marines qui exploitent les marées. Cette approche se fonde sur l'Accord de Paris, selon lequel il est nécessaire de réduire les émissions de dioxyde de carbone. Et récemment, l'énergie verte a été stimulée par la dépendance aux vecteurs énergétiques russes - pétrole et gaz.

Le 14 juillet 2021, la Commission européenne a lancé son prochain paquet, qui comprend un large éventail de propositions législatives visant à obtenir une réduction nette des émissions de gaz à effet de serre dans l'UE d'au moins 55 % par rapport aux niveaux de 1990 d'ici 2030.

La révision de la directive sur les énergies renouvelables fait partie de cet ensemble de propositions interdépendantes. Il est prévu que l'ensemble du paquet soit adopté et entre en vigueur d'ici 2023, ce qui ne laisse que sept ans pour sa mise en œuvre.

Récemment, le Conseil européen s'est également engagé à abandonner la dépendance de l'UE vis-à-vis des importations de gaz, de pétrole et de charbon russes dès que possible, et maintenant la Commission européenne a été chargée d'élaborer un plan de mise en œuvre détaillé d'ici la fin mai 2022. La tâche est double : prendre des mesures immédiates pour l'hiver prochain et pour les 2 ou 3 prochaines années (économies d'énergie, diversification des approvisionnements en gaz, etc.) et prendre des mesures structurelles en révisant la stratégie pour la période allant jusqu'à 2030, en accordant une attention particulière à la réduction de la consommation d'énergie et à l'investissement dans des alternatives à faible émission de carbone, y compris les sources d'énergie renouvelables.

Mais selon une étude réalisée par l'Institut français des relations internationales, il existe des écarts importants entre la théorie de l'énergie verte et les praticiens. Il y a un risque de conflit entre les impératifs environnementaux et climatiques (i), et il faut le résoudre correctement par la cohérence des politiques, car sinon, il continuera à s'éterniser et à entraîner des désaccords.

Pour mettre en œuvre la directive, il est nécessaire de simplifier les processus administratifs excessivement complexes et de surmonter la lenteur de la délivrance des permis pour la mise en service des systèmes qui génèrent de l'énergie verte. D'autres moyens sont l'unification des lieux de travail et des délais, ainsi que l'augmentation du nombre de personnes dans les institutions publiques concernées. La prévision des besoins de raccordement aux réseaux d'énergie renouvelable contribuera également à accélérer le développement du réseau.

Augmenter l'ampleur des sources d'énergie renouvelables à au moins 40 % sans actualiser et numériser l'ensemble du système coûtera très cher aux citoyens. Une approche unifiée du système doit également être inscrite dans les plans de développement du système aux niveaux européen et national, et cette approche unifiée du système doit être appliquée à l'ensemble du paquet.

En outre, les décideurs et les régulateurs doivent être conscients des coûts des retards et des avantages de la rapidité dans un sens plus large, non seulement lorsqu'il s'agit de construire des infrastructures et de nouveaux réseaux, mais aussi lorsqu'il s'agit d'utiliser plus efficacement les réseaux existants. Il faut une approche assortie d'un ensemble d'outils qui tienne compte de l'interaction des technologies d'assistance, y compris le stockage, tant centralisé que décentralisé.

En effet, il existe dans l'UE un certain nombre d'obstacles bureaucratiques à l'introduction rapide de l'énergie verte. Par exemple, l'obtention de permis pour la construction d'éoliennes terrestres en Italie prend en moyenne cinq ans, et non six mois, comme l'exige la loi. Ces retards ont réduit le taux de déploiement à environ 200 MW par an.

Et c'est loin des niveaux requis pour atteindre l'objectif de l'Italie de 70 GW de capacité d'énergie renouvelable d'ici 2030. L'impact sur les investissements est assez évident : le récent appel d'offres de l'Italie pour les sources d'énergie renouvelables a échoué, avec pour résultat que seuls 975 MW ont été alloués à des projets à l'échelle des services publics sur un total de 3300 MW proposés.

Mais aux États-Unis, les objectifs de production d'électricité sans carbone d'ici 2035 sont également menacés en raison de problèmes liés à l'octroi de permis, alors que les projets d'énergie éolienne doivent passer une longue liste d'inspections et de permis. Au niveau fédéral, il s'agit d'inspections ou d'approbations en vertu d'un certain nombre de lois. Les agences fédérales prennent en moyenne 4,5 ans pour rédiger les rapports d'impact environnemental conformément à la loi sur la politique environnementale nationale. Et ce n'est que la première contradiction, qui repose sur des procédures bureaucratiques.

Hydrogène vert et éco-hybrides

Le rapport du Conseil mondial de l'énergie éolienne définit le rôle de l'hydrogène écologique et des applications Power-to-X pour une décarbonisation profonde des secteurs industriels et pour assurer le stockage à long terme. Il convient de noter que selon un scénario, d'ici 2050, un quart de la production mondiale d'électricité sera orienté vers la production d'hydrogène écologique, ce qui nécessitera environ 10 000 GW d'énergie éolienne et solaire.

Au cours de l'année écoulée, l'intérêt mondial pour l'hydrogène a encore augmenté, et de plus en plus de pays ont annoncé des feuilles de route ou des stratégies nationales dans le domaine de l'hydrogène. En 2021, plus de 30 pays ont commencé à élaborer ou à publier une stratégie en matière d'hydrogène.

À titre d'exemple, la Chine a publié une feuille de route sur l'hydrogène pour le secteur des transports en 2016 et a désigné l'énergie de l'hydrogène comme l'une des plus importantes industries futures dans son plan quinquennal actuel (2021-2025), avec le développement de l'information quantique et de l'industrie aérospatiale. [ii]

L'Inde a lancé sa mission nationale sur l'hydrogène en 2021, visant à étendre la production nationale d'hydrogène respectueux de l'environnement et les mandats potentiels pour les raffineries et les entreprises d'engrais pour introduire de l'hydrogène et de l'ammoniac respectueux de l'environnement dans les processus industriels.

L'UE a inclus "l'hydrogène vert" dans son accord vert européen, qui a été annoncé en 2020, notant que les réseaux d'hydrogène sont essentiels pour une "économie propre et circulaire". [iii]

L'énergie éolienne coopère actuellement directement avec un certain nombre de secteurs industriels afin d'assurer la décarbonisation en utilisant de l'hydrogène écologique comme carburant. Par exemple, Vattenfall a collaboré avec le fabricant d'acier suédois SSAB et la société minière LKAB sur une usine pilote pour la production d'éponge de fer utilisant de l'hydrogène vert. [iv]

Cette interaction conduit à l'émergence de projets hybrides. En général, toutes les énergies vertes gravitent vers les hybrides. Par exemple, les panneaux solaires sont combinés à des aérogénérateurs (car l'absence de lumière solaire ou de vent séparément entraînera inévitablement des temps d'arrêt des équipements, ce qui affectera l'approvisionnement en énergie). Mais l'énergie traditionnelle est aussi en partie liée aux démarches environnementales. Et c'est là la deuxième contradiction.

Connexion de l'éco-énergie avec les métaux de terres rares

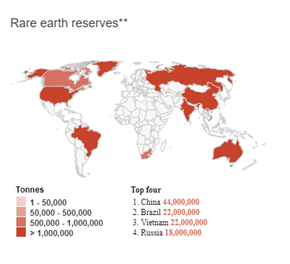

L'ancien secrétaire d'État adjoint américain aux affaires mondiales, Aaron Ringel, note qu'à mesure que les technologies d'énergie renouvelable, notamment les véhicules électriques, les panneaux solaires et les batteries lithium-ion, occupent le devant de la scène, la demande de métaux des terres rares augmente. Mais les États-Unis dépendent presque entièrement des importations de terres rares.

Jusque dans les années 1980, les États-Unis étaient en fait les leaders mondiaux de l'extraction des éléments de terres rares. Mais un virage à courte vue vers les importations a conduit à l'assèchement de la capacité d'extraction nationale de l'Amérique. Le résultat est le contrôle actuel de Pékin sur l'approvisionnement de ces ressources importantes.

La Chine fournit plus de 85 % des réserves mondiales d'éléments de terres rares et abrite environ deux tiers de l'offre mondiale de métaux et minéraux rares tels que l'antimoine et la barytine. [v]

En 2021, un communiqué de presse de l'Office of Fossil Energy du ministère américain de l'énergie indiquait que les États-Unis importent actuellement 80 % de leurs éléments de terres rares directement de Chine, le reste provenant indirectement de Chine par le biais d'autres pays. Les États-Unis sont totalement dépendants des importations de 14 des 35 minéraux les plus importants. Plus récemment, il a été rapporté que des entreprises chinoises sont déjà activement engagées dans l'exploitation minière de l'Afghanistan. La Chine nie toute intention d'utiliser l'exportation d'éléments de terres rares comme une arme - à moins que des intérêts de sécurité nationale ne soient en jeu. [vi]

Le Congrès et l'administration ont récemment pris un certain nombre de mesures pour remédier à cette vulnérabilité. Par exemple, le ministère de l'Énergie explore de nouvelles méthodes de traitement des éléments de terres rares. Et le Congrès cherche à développer la fabrication nationale de haute technologie avec un paquet législatif basé sur la loi sur la concurrence en Amérique.

Il est intéressant de noter que, malgré l'accent mis sur un environnement sûr, l'Amérique continue de dépendre de l'exploitation minière chinoise, décidément peu écologique. Des lacs et des décharges toxiques apparaissent en Chine en même temps que l'exploitation rapide et rentable des gisements de terres rares.

Cette approche est doublement préjudiciable aux intérêts des entreprises qui adhèrent à des mesures strictes de protection de l'environnement dans le monde. Par exemple, la société The Metals Company (TMC), cotée à la bourse du NASDAQ, a démontré la possibilité d'exploiter en profondeur d'importants minéraux. La société a exploré le plus grand gisement connu de métaux adaptés à la fabrication de batteries sur la planète - la zone de Clarion Clipperton dans l'océan Pacifique. Elle réussit maintenant à traiter les métaux clés des batteries, y compris le nickel et le cuivre, à partir des nodules des grands fonds marins, de telle sorte que peu de déchets sont générés pendant le traitement.

Cependant, l'extraction des minéraux et des terres rares n'est que la première étape. Pour obtenir un avantage concurrentiel, il est nécessaire de couvrir l'ensemble de la chaîne d'approvisionnement, y compris le recyclage et l'élimination.

Bien qu'aux États-Unis, certains pensent qu'ils peuvent rétablir leur leadership dans la production de haute technologie - et le faire tout en protégeant l'environnement. Pour ce faire, le président Biden est censé utiliser la loi sur la production de défense afin de lancer l'extraction nationale sécurisée des minéraux les plus importants et des métaux des terres rares. [vii]

Quoi qu'il en soit, l'extraction actuelle des métaux des terres rares pour leur utilisation dans l'énergie verte consiste à créer des mines et des carrières, ce qui ne s'inscrit clairement pas dans les approches environnementales. C'est la troisième contradiction. Et la quatrième est le problème du recyclage des mêmes éoliennes ou panneaux solaires. Il n'existe pas encore de technologie verte pour cela.

Les contradictions dans l'UE

Mais même avec l'intensification de la construction de nouveaux parcs éoliens et parcs solaires, d'autres contradictions apparaissent. C'est l'une des questions les plus gênantes de notre époque, car la réponse inclut nécessairement des références aux prix du cuivre, de l'acier, du polysilicium et de presque tous les métaux et produits minéraux. En outre, la construction de ces installations prend du temps, plus de temps que, par exemple, le passage au GNL (si vous disposez de terminaux d'importation) ou au charbon.

Et dans le plan récemment publié pour réduire la consommation de gaz russe - ainsi que de pétrole et de charbon - la Commission européenne a fait un gros pari non pas sur l'énergie éolienne et solaire, mais sur davantage de gaz et de charbon.

Il s'agit de la même Europe qui prévoyait de fermer toutes ses centrales électriques au charbon d'ici 2030 afin d'atteindre les objectifs de réduction des émissions de l'Accord de Paris. Cette même Europe mise également sur le remplacement du gaz naturel par du fioul pour remplacer 10 milliards de mètres cubes supplémentaires de gaz russe.

Au total, la Commission européenne semble prévoir de remplacer plus de la moitié de sa consommation de gaz russe par d'autres combustibles fossiles. À titre de comparaison, la part de l'énergie éolienne et solaire dans le remplacement du gaz russe devrait être d'environ 22,5 milliards de mètres cubes, tandis que 10 milliards de mètres cubes proviendront de l'énergie éolienne et 12,5 milliards de mètres cubes de l'énergie solaire. Mais c'est peu pour une région qui aspire à devenir la plus verte de la planète dans les plus brefs délais.

Ainsi, il semble que la réalité de l'approvisionnement et de la consommation d'énergie se réaffirme, alors que l'UE se retrouve dans une crise du gaz. Si son plan implique une consommation beaucoup plus importante de combustibles fossiles, alors ces derniers devraient être plus faciles - et plus rapides - à extraire et peut-être moins chers que l'éolien et le solaire. Sinon, pourquoi les choisir au lieu de sources d'énergie renouvelables ? [viii] C'est la cinquième contradiction complexe.

Des projets prometteurs

Avec le développement des énergies alternatives, la question de leur redistribution se pose naturellement. On suppose que les câbles électriques sous-marins pourraient être utilisés plus souvent à mesure que les gouvernements orientent leurs stratégies énergétiques vers les sources d'énergie renouvelables. Lorsque les pays développeront leur énergie éolienne et solaire, il y aura davantage d'incitations à la construction de câbles sous-marins qui pourront faciliter la distribution de l'électricité entre les régions.

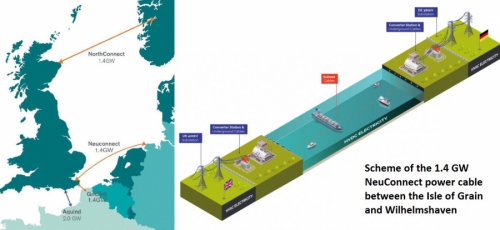

Il est déjà prévu de poser le premier de nombreux nouveaux câbles majeurs entre le Royaume-Uni et l'Allemagne, pour un coût estimé à 1,95 milliard de dollars. Le projet NeuConnect permettra de transmettre 1,4 GW d'électricité vers et depuis les deux pays via des câbles sous-marins couvrant une distance de plus de 450 miles. Le projet a été appelé "l'autoroute invisible de l'énergie" qui permet la distribution d'électricité entre le Royaume-Uni et l'Allemagne. [ix]

Des contrats clés d'un montant total de plus de 1,5 milliard de livres sterling (1,95 milliard de dollars) ont été attribués pour un important projet d'interconnexion qui reliera l'Allemagne et le Royaume-Uni, alors que les pays du monde entier tentent de renforcer leur approvisionnement en énergie dans le contexte de la crise actuelle en Ukraine.

Le projet NeuConnect est centré sur des câbles sous-marins qui permettront la transmission de 1,4 gigawatts d'électricité dans les deux sens entre le Royaume-Uni et l'Allemagne - les deux plus grandes économies d'Europe. La longueur de l'interconnexion est de 725 kilomètres, soit un peu plus de 450 miles.

Le câble ira de l'île de Grain dans le Kent en Angleterre à la région allemande de Wilhelmshaven, en traversant les eaux britanniques, néerlandaises et allemandes. Après sa construction, il pourra fournir de l'électricité à 1,5 million de foyers.

Les contrats approuvés comprennent des travaux de pose de câbles et de stations de conversion, Siemens et Prysmian ayant tous deux remporté des contrats pour travailler sur le projet. Siemens fournira un système de transmission à courant continu haute tension (CCHT), tandis que le fabricant de câbles italien, Prysmian Group, dirigera la conception, la fabrication, l'installation, les essais et la mise en service de l'interconnexion NeuConnect.

La construction devrait commencer cette année, ce qui permettra au Royaume-Uni de "puiser dans la vaste infrastructure énergétique de l'Allemagne, y compris ses importantes sources d'énergie renouvelable." En outre, "la nouvelle liaison avec le Royaume-Uni contribuera à éliminer les goulets d'étranglement actuels où les éoliennes sont souvent arrêtées en raison de l'excès d'énergie renouvelable produite."

Le consortium NeuConnect, dirigé par Meridiam, Kansai Electric Power et Allianz Capital Partners, discute de ce développement depuis un certain temps, mais les sanctions contre la Russie ont obligé les gouvernements européens à chercher des sources d'énergie alternatives beaucoup plus rapidement. En plus de trouver des sources alternatives d'approvisionnement en pétrole et en gaz, plusieurs gouvernements élaborent des stratégies pour accélérer leurs projets d'énergie renouvelable et discutent même de l'augmentation de la capacité nucléaire pour la première fois depuis de nombreuses années.

Cependant, ce n'est pas le premier câble sous-marin approuvé en Europe, puisque les travaux ont commencé l'année dernière sur un câble sous-marin géant qui devrait relier le Royaume-Uni à la Norvège. Le North Sea Link (NSL), long de 450 miles et d'une valeur de 1,86 milliard de dollars, est une coentreprise entre British National Grid et Norwegian Statnett.

Les deux pays veulent partager les ressources hydroélectriques de la Norvège et les ressources en énergie éolienne du Royaume-Uni, ce qui permettra à chacun d'entre eux d'optimiser sa production pour répondre à la demande. Le National Grid explique : "Lorsque la demande au Royaume-Uni est élevée et que la production éolienne est faible, l'hydroélectricité peut être importée de Norvège."

Le Royaume-Uni et la Norvège sont tous deux des acteurs majeurs. Mais la Norvège affirme que 98 % de son électricité est produite à partir de sources d'énergie renouvelables, principalement l'hydroélectricité. Pendant ce temps, au Royaume-Uni, le Premier ministre Boris Johnson a annoncé l'objectif de fournir 100 % de l'électricité du pays à partir de sources renouvelables d'ici 2035.

Et les projets de pose de câbles sous-marins se développent non seulement en Europe, mais s'étendent également à différents continents. L'année dernière, la Grèce et l'Égypte ont annoncé qu'elles négociaient un potentiel connecteur sous-marin de 2 GW traversant la mer Méditerranée pour connecter les systèmes électriques des pays. [x]

Il s'agira du premier projet de ce type reliant l'Europe à l'Afrique, ce qui démontre un énorme potentiel d'expansion des liens interrégionaux. La Grèce envisage également de créer un interconnecteur euro-asiatique qui irait d'Israël au continent grec en passant par Chypre.

Une fois achevé, le câble sera long de 1 500 km et transmettra de 1 à 2 GW d'électricité entre les régions, reliant les réseaux électriques d'Israël, de Chypre et de la Grèce. Alors que les premières projections laissaient entendre que le câble serait terminé en 2022, de nouvelles estimations suggèrent qu'il sera achevé en 2024 et qu'il coûtera près de 823 millions de dollars. Le financement proviendra en partie de l'UE et contribuera à mettre fin à l'isolement énergétique de Chypre. [xi]

Mais là encore, la question des risques politiques et technologiques se pose lors de la pose de tels câbles et interconnexions.

La géopolitique de l'électricité

Tout ceci indique que l'importance géopolitique de l'électricité a traditionnellement été sous-estimée, mais avec la transition mondiale vers une énergie plus respectueuse de l'environnement et l'expansion de l'utilisation des sources d'énergie renouvelables ("transition énergétique"), les réseaux électriques deviennent de plus en plus importants et prennent de l'ampleur.

Pékin, en particulier, promeut le système mondial d'approvisionnement en électricité par le biais de son initiative "One Belt, One Road". L'Institut allemand pour les affaires internationales et la sécurité note qu'aujourd'hui, l'impact de l'unification des réseaux électriques sur les relations internationales et la géopolitique mérite d'être étudié de près [xii].

L'étude indique que la zone continentale Europe-Asie (c'est-à-dire l'Eurasie) fait preuve d'une dynamique particulière. De nouvelles configurations de l'infrastructure électrique - sous la forme d'interconnecteurs (c'est-à-dire de lignes de transmission transfrontalières reliant les réseaux) et de réseaux électriques intégrés - reconstruisent l'espace, redéfinissant la relation entre le centre et la périphérie.

Outre les anciens centres d'attraction - la Russie et l'UE - de nouveaux centres émergent. Ceux-ci comprennent non seulement la Chine, mais aussi la Turquie, l'Iran et l'Inde. Leurs réseaux ne sont pas encore aussi étroitement interconnectés qu'en Europe et dans certaines parties de l'ancienne Union soviétique, mais ils prévoient néanmoins de les connecter. Par conséquent, des régions autrefois considérées comme périphériques, telles que la Méditerranée orientale, les régions de la mer Noire et de la mer Caspienne, ainsi que l'Asie centrale, deviennent rapidement des objets de concurrence.

L'électricité est connectée au réseau. L'électricité se déplace presque à la vitesse de la lumière et relie des points éloignés et couvre de vastes espaces dans un réseau interconnecté. Les réseaux électriques ("infrastructures") façonnent les régions sur le long terme, créant leur propre topographie qui reflète l'organisation de la vie économique et sociale au sein d'une zone géographique. Le système d'alimentation électrique est la base de toute économie, et les réseaux électriques représentent l'infrastructure la plus importante.

L'interaction de trois facteurs - le réseau électrique, l'espace et le pouvoir géopolitique - mérite une attention particulière. Les réseaux d'infrastructure créent des sphères d'influence techno-politiques et techno-économiques. Puisque les espaces énergétiques s'étendent au-delà des frontières des États et des juridictions légales, ils assurent la propagation du pouvoir géopolitique. La vulnérabilité des États à la projection de force et à l'influence extérieure dépend également de la fiabilité et de la stabilité des réseaux électriques.

Et la Communauté européenne et l'Union européenne n'ont jamais été identiques au concept plus général d'"Europe électrifiée". L'extension et la synchronisation du réseau y dépendent encore principalement des conditions économiques et géographiques. Malgré le cadre politique et juridique général, l'intégration technique et commerciale au sein de l'UE s'est déroulée de manière très inégale et avec un certain retard.

Avec la création du marché intérieur, l'UE a également recherché l'intégration et l'harmonisation aux niveaux politique, technique et économique. Mais les nœuds physiques correspondants et les centres de contrôle du pouvoir technique, opérationnel, économique et politique ne se chevauchent ni dans leur localisation ni dans leur structure organisationnelle.

En utilisant l'exemple des métaux de terres rares, on constate que la politique de Pékin montre la perméabilité des espaces et des sphères d'influence, ainsi que le degré auquel le pouvoir politique peut être projeté par le biais de "liens de connexion". La projection du pouvoir, réalisée par l'expansion des lignes électriques et le développement des réseaux, conduit à la réorganisation des grands espaces économiques. Et ils sont certainement caractérisés par des ambitions géopolitiques. Dans un cadre réglementaire aussi volatile, le décalage entre les niveaux d'interconnexion et les approches réglementaires soulève un certain nombre de questions géopolitiques.

Les connexions et réseaux électriques peuvent servir les intérêts géopolitiques de trois manières principales. Les acteurs politiques peuvent les utiliser pour établir une dépendance asymétrique ; ils peuvent les utiliser pour établir une domination du marché, une domination réglementaire et une domination technique et économique ; et, enfin, ils peuvent les utiliser pour atteindre des objectifs mercantiles.

Dans de telles situations, un exemple classique est l'ouvrage de Carl Schmitt de 1939 Völkerrechtliche Großraumordnung (L'ordre des grands espaces en droit international), à savoir qu'il existe un lien au niveau du développement technique et organisationnel entre les grands territoires, les relations économiques et les réseaux énergétiques et électriques.

Cela vaut également pour la mesure de l'énergie verte. Malgré les objectifs déclarés, l'Occident ne dispose pas de suffisamment d'atouts et de ressources pour mettre en œuvre ce projet global sans la participation d'acteurs énergétiques majeurs tels que la Russie, l'Iran et la Chine, où chacun a ses propres atouts. Le même gaz naturel et l'énergie nucléaire peuvent également être considérés comme faisant partie de l'économie verte, la question est de savoir à partir de quelle position considérer ces industries.

_____

Notes:

[I] https://www.ifri.org/sites/default/files/atoms/files/nies_eu_plan_renewables_2022.pdf

[ii] https://cset.georgetown.edu/wp-content/uploads/t0284_14th_Five_Year_Plan_EN.pdf

[iii] https://www.fch.europa.eu/news/european-green-deal-hydrogen-priority-area-clean-and-circular-economy

[iv] https://group.vattenfall.com/uk/what-we-do/roadmap-to-fossil-freedom/industry-decarbonisation/hybrit

[v] https://www.scmp.com/news/china/diplomacy/article/3130990/chinas-dominance-rare-earths-supply-growing-concern-west

[vi] https://www.fpri.org/article/2022/03/rare-earths-scarce-metals-and-the-struggle-for-supply-chain-security/

[vii] https://www.realclearenergy.org/articles/2022/04/05/end_us_dependence_on_mining_in_china_825505.html

[viii] https://oilprice.com/Energy/Energy-General/Why-Renewables-Cant-Solve-Europes-Energy-Crisis.html

[ix] https://www.cnbc.com/2022/04/12/huge-undersea-cables-to-give-uk-germany-first-ever-energy-link.html

[x] https://balkangreenenergynews.com/several-undersea-power-cables-about-to-connect-europe-with-africa/

[xi] https://oilprice.com/Energy/Energy-General/Invisible-Energy-Highways-Could-Usher-In-A-New-Era-Of-Shared-Power.html

[xii] https://www.swp-berlin.org/en/publication/geopolitics-of-...

del.icio.us

del.icio.us

Digg

Digg Facebook

Facebook

.jpg)