mercredi, 24 juin 2026

Georg Mayer (FPÖ): «La politique énergétique de l’UE conduit l’Europe à une crise d’approvisionnement»

Georg Mayer (FPÖ): «La politique énergétique de l’UE conduit l’Europe à une crise d’approvisionnement»

Baisse des niveaux de stockage, prix élevés en été et concurrence croissante venant d’Asie : l’Europe est à nouveau menacée par une situation tendue sur le marché du gaz.

Par Georg Mayer

Source: https://www.fpoe.eu/mayer-eu-energiepolitik-fuehrt-europa...

Les récentes mises en garde des experts de l’énergie et des représentants du secteur confirment, selon l’eurodéputé de la FPÖ et membre de longue date de la commission de l’énergie, Georg Mayer, l’échec définitif de la politique énergétique européenne. Selon des rapports récents, l’Europe est à nouveau menacée d’une situation d’approvisionnement tendue sur le marché du gaz, en raison de la baisse des niveaux de stockage, de prix élevés en été et d’une concurrence croissante en provenance d’Asie.

« La réalité rattrape la Commission européenne. Alors qu’auparavant l’Europe disposait d’une énergie sûre et bon marché, l’Union européenne doit désormais rivaliser sur le marché mondial avec les pays asiatiques pour obtenir des livraisons coûteuses de GNL. Le résultat: des prix plus élevés, une plus grande incertitude et une dépendance croissante aux foyers de crise mondiaux », explique Mayer.

Ce qui est particulièrement alarmant, c’est que les réserves européennes de gaz sont actuellement inférieures à la moyenne des années précédentes, ce qui oblige l’Europe à importer beaucoup plus de gaz naturel liquéfié que l’an passé, rien que pour atteindre les objectifs de remplissage fixés.

« Avant les sanctions contre la Russie et l’auto-mutilation énergétique imposée par Bruxelles, la sécurité d’approvisionnement de l’Europe n’était pas menacée. Aujourd’hui, les Européens paient des prix de l’énergie plusieurs fois supérieurs à ceux d’autrefois et craignent malgré tout une rupture d’approvisionnement durant l’hiver. C’est la conséquence directe d’une politique idéologique qui a remplacé la raison économique par du symbolisme politique. »

Mayer juge particulièrement critique la situation décrite dans le rapport, selon laquelle des pays asiatiques comme la Chine, la Corée du Sud ou le Vietnam disposent, grâce à leurs instruments de contrôle étatique, d’avantages lors de l’achat de gaz sur les marchés mondiaux, tandis que l’UE a à peine d’influence sur ses propres approvisionnements.

« Même les fonctionnaires de l’UE sous Von der Leyen reconnaissent désormais qu’en temps de crise, chacun agit pour soi. La plateforme commune d’achat créée par la Commission n’a pas répondu aux attentes et les grands acteurs du marché l’ont largement ignorée. Cela montre une fois de plus que Bruxelles s’accapare toujours plus de compétences, mais n’est pas capable de tenir ses promesses. »

La situation actuelle est d’autant plus contradictoire au vu de l’infrastructure énergétique européenne existante. « L’Europe disposait de nombreux gazoducs et avait pendant des décennies accès à une énergie fiable et abordable. Au lieu de miser sur cet avantage, l’UE oblige ses citoyens et ses entreprises à une compétition mondiale pour l’achat de GNL. Alors que pratiquement tous les pays en développement misent sur une énergie sûre et bon marché pour permettre la croissance, la prospérité et l’industrialisation, l’UE fait le choix inverse et affaiblit délibérément sa propre compétitivité. »

Pour Georg Mayer, il est évident que l’Europe doit revenir à une politique énergétique pragmatique. « La Commission a sacrifié la sécurité énergétique de l’Europe pour poursuivre coûte que coûte sa politique de sanctions et de climat. Les victimes en sont les citoyens européens, les travailleurs et les entreprises. Il est temps d’évaluer notre situation à nouveau de façon objective. Cela implique également, bien entendu, la reprise des importations d’énergie russe, car cela garantit la sécurité d’approvisionnement, la compétitivité et des prix abordables pour l’Europe».

«L’Europe n’a pas besoin de chimères énergétiques, mais d’un approvisionnement sûr à des prix raisonnables. C’est le seul moyen de préserver notre prospérité, notre industrie et nos emplois», conclut Mayer.

Qui est Georg Mayer?

Membre de la Commission des pétitions (PETI) - Membre suppléant de la Commission de l’industrie, de la recherche et de l’énergie (ITRE)

15:42 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : fpö, autriche, énergie, gaz, europe, affaires européennes |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

jeudi, 26 mars 2026

L’Europe dans le piège énergétique qu’elle s’est elle-même construit

L’Europe dans le piège énergétique qu’elle s’est elle-même construit

Giuseppe Gagliano

Source: https://it.insideover.com/energia/leuropa-nella-trappola-...

Sanctions, guerre et dépendance: le bilan stratégique d’une erreur politique.

La crise énergétique européenne n’a pas surgi soudainement et ne peut être expliquée uniquement par la dernière escalade militaire au Moyen-Orient. La guerre liée à l’Iran a eu, si l’on veut, le mérite brutal de rendre visible une fragilité que l’Europe traînait depuis des années, et que les élites dirigeantes du continent ont longtemps préféré masquer par des formules idéologiques, des slogans moraux et des décisions politiques dépourvues de réelle profondeur stratégique.

Aujourd’hui, le résultat est sous les yeux de tous: au moment où l’énergie redevient le fondement matériel de la puissance, l’Europe découvre qu’elle est le seul grand espace économique dépourvu d’autonomie suffisante et de réelle capacité à protéger ses propres intérêts.

Ce n’est pas la dépendance à la Russie, mais à l’énergie

Pendant des années, le débat européen a été déformé par une représentation simpliste: on disait que l’Europe devait se libérer de la dépendance à la Russie, comme si le problème était exclusivement politique et non structurel.

En réalité, le vrai enjeu n’était pas Moscou en soi, mais la dépendance européenne à une énergie bon marché, continue et abondante, quelle qu’en soit la provenance. Lorsque cette architecture s’est brisée, le continent n’a pas construit de véritable alternative: il a simplement remplacé une vulnérabilité par une autre, souvent plus coûteuse, plus instable et plus exposée aux tensions géopolitiques mondiales.

La rupture avec la Russie n’a donc pas permis une libération stratégique, mais a placé l’Europe dans une position subordonnée au sein d’un marché énergétique plus incertain. Moscou, de son côté, a constaté que son avenir économique se jouerait de moins en moins sur le marché européen et de plus en plus dans l’espace eurasiatique. Cela signifie que l’Europe n’a pas seulement perdu une source d’approvisionnement: elle a également perdu le pouvoir d’être le centre naturel de gravité d’une relation énergétique fondamentale.

Le retour de la géographie face aux illusions européennes

La crise a remis au premier plan un fait élémentaire que les élites européennes ont tenté d’ignorer: on n’efface pas la géographie par des sanctions ou des déclarations politiques. Russie, États-Unis et Chine disposent, sous des formes diverses, de leviers énergétiques, d’une masse territoriale, d’une capacité industrielle ou d’outils pour assurer leur accès aux ressources. L’Europe, non. Et lorsque la sécurité des routes est menacée, lorsque le Golfe s’agite, lorsque les prix explosent et que le marché réagit au risque avant même le dommage réel, le continent découvre qu’il ne dispose pas de marges de manœuvre équivalentes à celles de ses concurrents stratégiques.

L’effet économique est immédiat. L’énergie chère se répercute sur les coûts industriels, déprime la compétitivité, érode les marges des entreprises, réduit la consommation et accentue les fractures sociales. L’effet géo-économique est encore plus grave: une Europe qui paie son énergie plus cher que ses rivaux devient une Europe moins capable de défendre sa base productive et plus vulnérable à la désindustrialisation. La rhétorique de la transition verte, si elle n’est pas accompagnée d’une stratégie de puissance, risque alors de devenir un accélérateur de dépendance plutôt qu’une issue de secours.

Sanctions: l’arme qui a blessé celui qui la maniait

C’est ici que surgit le point politique le plus gênant. Les sanctions devaient frapper l’adversaire et affaiblir sa capacité de résistance. En partie, elles ont eu des effets, mais elles ont aussi engendré des conséquences inverses à celles recherchées. Elles ont accéléré le détachement de la Russie vis-à-vis de l’Europe, favorisé de nouveaux liens économiques en Eurasie et contraint le continent européen à payer un prix interne bien plus élevé que prévu.

Voilà la véritable leçon stratégique: la guerre économique n’est jamais un exercice abstrait. Si celui qui la mène ne dispose pas de ressources, de résilience industrielle, de contrôle logistique ni d’alternatives crédibles, il risque de se blesser lui-même avant même d’atteindre la cible. L’Europe a cru pouvoir utiliser le marché comme un instrument de coercition, mais elle a fini par découvrir que le marché énergétique est avant tout un champ de forces gouverné par ceux qui possèdent les matières premières, les routes, les capacités militaires et une vision à long terme.

Le scénario qui s’ouvre

À court terme, l’Europe restera exposée à la volatilité du Moyen-Orient, aux tensions sur les routes maritimes et à la concurrence mondiale pour le gaz et le pétrole. À moyen terme, elle devra choisir entre continuer à subir les prix et les décisions venues d’ailleurs ou se doter d’une politique énergétique réellement stratégique, fondée non sur des moralisations sélectives, mais sur la sécurité des approvisionnements, l’investissement dans les infrastructures et la protection de la capacité industrielle. À long terme enfin, la question énergétique décidera d’une partie essentielle du destin géopolitique du continent : celui qui ne contrôle pas au moins partiellement son énergie ne contrôle pas son économie, et celui qui ne contrôle pas son économie n’a pas de souveraineté politique réelle.

L’erreur européenne, en somme, a été celle-ci: confondre la posture morale avec la stratégie, la déclaration avec la puissance, le désir avec le rapport de force. Maintenant, la facture arrive. Et ce n’est pas seulement une facture économique. C’est le prix géopolitique de l’impuissance.

20:11 Publié dans Actualité, Affaires européennes, Economie | Lien permanent | Commentaires (0) | Tags : autarcie énergétique, énergie, europe, affaires européennes | | del.icio.us | | Digg | Facebook

L’UE n’échappe pas à la dépendance – elle ne fait que la remplacer

L’UE n’échappe pas à la dépendance – elle ne fait que la remplacer

Elena Fritz

Source: https://t.me/global_affairs_byelena#

Pendant des années, Bruxelles a reproché à la Russie d’utiliser l’énergie comme instrument de pression géopolitique. Or, un constat évident s’impose aujourd’hui: ce contre quoi on était censé se protéger menace désormais de venir de Washington.

Si l’UE ne ratifie pas l’accord avec les États-Unis, elle risque de se retrouver, précisément au moment d’une nouvelle tension énergétique, sans GNL américain. Le prix politique à payer serait colossal: 15% de droits de douane sur l’ensemble des exportations européennes vers les États-Unis.

Cela révèle la véritable nature du sujet: il n’est pas question de «valeurs», ni de «partenariat», mais d'une puissance qui s'exerce par la dépendance. Celui qui fournit l’énergie influence non seulement les marchés, mais aussi les décisions politiques.

La contradiction fondamentale est évidente:

L’UE voulait se détacher des ressources énergétiques russes pour gagner en souveraineté. En réalité, elle n’a pas gagné une véritable souveraineté dans de nombreux domaines, mais a simplement changé de partenaire pour perpétuer sa dépendance. La dépendance au gaz russe acheminé par pipeline s'est transformée en une dépendance au GNL américain.

Et cette nouvelle dépendance est plus coûteuse à plusieurs égards:

- économiquement, car le GNL est plus cher;

- industriellement, car des prix élevés de l’énergie affaiblissent la compétitivité de l’Europe;

- politiquement, car l’approvisionnement est désormais ouvertement lié à des exigences commerciales.

Les tant vantées «molécules de liberté» se révèlent ainsi être un boulet doré d'ordre géopolitique. L’Europe ne paie pas seulement un prix plus élevé par livraison – elle paie avec sa marge de manœuvre stratégique.

Pour l’Allemagne, la situation est particulièrement sensible. Car ici, dépendance énergétique, orientation vers l’exportation et vulnérabilité industrielle convergent directement. Lorsque la sécurité d’approvisionnement est conditionnée politiquement et que l’exportation est frappée simultanément de droits de douane, il ne s’agit plus d’un fonctionnement normal du marché. L’énergie devient alors une arme, et le commerce un instrument pour imposer la discipline.

La conclusion est inconfortable:

L’Europe n’a pas surmonté la dépendance russe, elle l’a transformée en une dépendance américaine.

Qui, tout simplement, est plus chère.

Qui, tout aussi simplement, est plus instable.

Et politiquement parlant, elle est nettement plus humiliante.

#géopolitique@global_affairs_byelena

19:45 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : gaz naturel, gaz de schiste, énergie, europe, affaires européennes, états-unis, russie | | del.icio.us | | Digg | Facebook

jeudi, 05 mars 2026

Géopolitique dans le contexte de la rivalité mondiale entre les États-Unis et la Chine

Géopolitique dans le contexte de la rivalité mondiale entre les États-Unis et la Chine

Elena Fritz

Quelle: https://t.me/global_affairs_byelena#

Ceux qui considèrent isolément les vicissitudes actuelles comme une «crise iranienne» sous-estiment son ampleur stratégique. Dans le contexte de la rivalité mondiale entre les États-Unis et la Chine, une image plus claire se dessine.

L’Iran a été pendant des années l’un des principaux fournisseurs de pétrole bon marché pour la Chine.

Les rabais tarifaires de 20 à 25 pour cent en dessous du prix du marché mondial ont conféré à Pékin un avantage structurel. Pour une nation industrielle orientée vers l’exportation, le prix de l’énergie n’est pas un sujet marginal, mais un facteur clé de compétitivité.

Une énergie bon marché signifie des marges industrielles plus élevées, des marges de manœuvre plus grandes sur les marchés mondiaux et une croissance accélérée.

La logique stratégique est donc simple:

Si un concurrent tire sa dynamique économique d’une énergie durablement bon marché, il est dans l’intérêt de la puissance rivale de limiter cet avantage.

Les chiffres illustrent l’ampleur:

- Le pétrole vénézuélien couvre environ 7% des besoins chinois – une interruption de ce flux caribéen serait supportable.

- Les livraisons iraniennes sont nettement supérieures; une augmentation des prix aurait des impacts visibles.

- Les livraisons russes représentent entre 12 et 18% des importations chinoises; si, elles aussi, ne bénéficient plus de remises, la structure des coûts se modifie fondamentalement.

C'est alors clair: il s’agit de modifier, par une forme ou une autre de coercition, le prix de l’énergie pour en faire le levier d'un contrôle géopolitique.

Sous le signe de la sécurité et de la stabilité, un facteur clé de la compétitivité chinoise est en fait abordé. Le conflit est donc moins régional que systémique.

L’approche stratégique est essentielle:

- Il ne s’agit pas de déstabiliser ou de vaincre la Chine.

- Il suffit de ralentir le rythme de croissance et de neutraliser les avantages structurels.

Dans les grandes compétitions de puissance, ce n’est souvent pas la victoire spectaculaire qui compte, mais le contrôle de la dynamique et du rythme.

Dans ce contexte, l’actualité ne paraît pas comme une escalade spontanée, mais comme une partie d’une arithmétique du pouvoir à long terme au 21e siècle.

12:27 Publié dans Actualité, Géopolitique | Lien permanent | Commentaires (0) | Tags : chine, états-unis, iran, actualité, politique internationlae, énergie, pétrole, hydrocarbures | | del.icio.us | | Digg | Facebook

mercredi, 17 septembre 2025

Le ministre américain de l'Énergie, Chris Wright, ne considère pas les accords de plusieurs milliards conclus entre Bruxelles et Washington comme une solution provisoire, mais comme une réorganisation durable des marchés énergétiques

Le ministre américain de l'Énergie, Chris Wright, ne considère pas les accords de plusieurs milliards conclus entre Bruxelles et Washington comme une solution provisoire, mais comme une réorganisation durable des marchés énergétiques

Source: https://www.freilich-magazin.com/welt/trumps-energieminis...

Washington, D. C/Bruxelles. – La décision de l'Union européenne d'acheter aux États-Unis, dans un délai de trois ans, du pétrole, du gaz et des technologies nucléaires pour une valeur de 750 milliards de dollars américains aura, selon le gouvernement américain, des conséquences considérables. Dans une interview accordée à Euractiv, le ministre américain de l'Énergie, Chris Wright, a évoqué une réorientation structurelle des flux énergétiques mondiaux. « Je pense qu'il s'agit d'un changement à long terme », a déclaré M. Wright à Bruxelles. « L'achat d'énergie, en particulier de gaz naturel liquéfié, nécessite la mise en place d'une infrastructure considérable. »

Un accord qui va au-delà du mandat

Wright a clairement indiqué que l'accord ne se limitait pas à quelques années. « Cela ne prendra pas fin au bout de trois ans et demi », a-t-il souligné après des discussions avec des représentants de haut rang de l'UE. Son évaluation contraste toutefois avec la position de la Commission européenne. Bruxelles a officiellement qualifié l'accord de solution transitoire.

« À court terme, nous devons couvrir nos besoins énergétiques et, dans ce contexte, nous envisageons d'augmenter certaines importations d'énergie en provenance des États-Unis », a déclaré la Commission. La présidente de la Commission européenne, Ursula von der Leyen, a également souligné à Strasbourg que l'Europe devait saisir cette occasion pour développer une « énergie propre et locale ».

L'offre américaine, une opération « gagnant-gagnant »

Selon M. Wright, cet accord est avantageux pour les deux parties. Il constitue également un moyen de remplacer progressivement l'énergie russe. « Une partie du dialogue que nous menons porte sur le fait que les capacités d'exportation de GNL aux États-Unis vont doubler sous l'administration Trump, et pas seulement augmenter de 10 ou 20% », a-t-il déclaré. En contrepartie de la limitation des droits de douane à 15%, l'UE s'est engagée à acheter pour 250 milliards de dollars d'importations par an pendant les trois dernières années du mandat de Trump.

Alors que les analystes doutent de la faisabilité de ces montants, M. Wright s'est montré convaincu: les deux tiers pourraient être couverts uniquement par le remplacement des importations d'énergie russe, soit directement par du gaz naturel liquéfié, soit indirectement par des restrictions sur les importations de produits raffinés via des pays tiers.

Dimension stratégique de la politique énergétique

Les diplomates soulignent que la politique énergétique est également un instrument dans la guerre en Ukraine. Selon Euractiv, Wright n'a pas souhaité s'exprimer sur la pression exercée par Washington sur Bruxelles.

« Nous avons discuté de différentes façons dont les États-Unis et l'UE peuvent coopérer pour mettre fin à la guerre entre la Russie et l'Ukraine », s'est-il contenté de déclarer.

Wright n'a laissé aucun doute quant aux ambitions stratégiques de Washington : « Les ressources énergétiques considérables et abondantes de l'Amérique nous permettent d'être un fournisseur clé pour nos alliés à travers le monde, qui jusqu'à présent se procuraient du pétrole, du gaz et d'autres technologies auprès de nos adversaires. »

18:59 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : chris wright, actualité, europe, énergie, affaires européennes, gaz de schiste, gnl | | del.icio.us | | Digg | Facebook

mardi, 09 septembre 2025

Diplomatie des gazoducs aux dépens de l’Europe

Diplomatie des gazoducs aux dépens de l’Europe

Gregor Jankovič

Source: https://geoestrategia.eu/noticia/45127/geoestrategia/que-... (Extrait)

En adoptant une idéologie et des slogans creux, l’UE a livré sa bouée de sauvetage énergétique à la Chine, non par nécessité, mais par sa propre erreur stratégique et par une subordination totale aux intérêts des États-Unis.

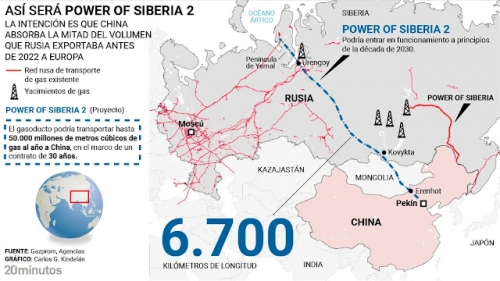

Lors du récent sommet de l’Organisation de coopération de Shanghai (OCS) à Pékin, la Russie, la Chine et la Mongolie ont signé un mémorandum juridiquement contraignant pour le gazoduc « Power of Siberia 2 ». S’étendant sur 2600 km et coûtant 13,6 milliards de dollars, ce gazoduc livrera 50 milliards de mètres cubes de gaz russe par an depuis l’Arctique directement vers le nord de la Chine via la Mongolie, en évitant complètement l’Europe.

Les implications économiques sont saisissantes. En Europe, 50 milliards de mètres cubes de gaz naturel valent aujourd’hui 16,5 milliards de dollars. Le GNL américain pour le même volume coûterait environ 25 milliards de dollars (Financial Times), tandis qu’un achat direct à la Russie, selon les récents accords de Gazprom avec la Chine, reviendrait à environ 6 à 6,5 milliards de dollars. Le gazoduc russe bon marché, qui a constitué la colonne vertébrale de l’industrie allemande et de l’Europe occidentale, écoulera désormais son flux vers l’est, assurant à la Chine un approvisionnement énergétique stable et abordable.

Les élites dirigeantes anglo-américaines, qui poussent l’Europe à rompre ses liens énergétiques avec la Russie, ont, sans le vouloir (en tout cas apparemment – peuvent-ils être si naïfs – ou bien?), transféré l’influence stratégique à la Chine. L’Europe paie le GNL américain trop cher, perd sa compétitivité industrielle et glisse vers la récession, un scénario idéal pour alimenter les tensions intra-européennes sur fond de difficultés économiques et de ventes d'armes américaines surévaluées.

Le président Xi Jinping a présenté le gazoduc PoS2 comme une pierre angulaire du partenariat stratégique « sans limites » avec la Russie, garantissant à la Chine un corridor énergétique terrestre fiable. Il ne s’agit pas seulement d’un accord énergétique: c’est un réalignement stratégique. La Russie s’assure un acheteur garanti, la Chine sécurise des approvisionnements à long terme, et l’Europe fait face à l’érosion de sa position industrielle et géopolitique.

La cheffe de la diplomatie européenne, Kaja Kallas, illustre parfaitement, dans sa réflexion sur l’histoire, la véritable valeur et la mentalité de la classe dirigeante actuelle de l’UE, fruit d’un projet impérial américain de plusieurs décennies:

« … La Russie s’adressait à la Chine : ‘Russie et Chine, nous avons combattu pendant la Seconde Guerre mondiale, nous avons gagné la Seconde Guerre mondiale, nous avons vaincu les nazis…’ et j’ai pensé : ‘D’accord, c’est nouveau.’ Quand on connaît l’histoire, cela suscite beaucoup de questions. Je peux vous dire qu’aujourd’hui les gens ne lisent ni ne se souviennent beaucoup de l’histoire. On voit qu’ils adoptent ces récits sans réfléchir… »

En se séparant non seulement du bon sens et de la décence, mais aussi du gaz russe abordable sous la pression anglo-américaine, l’Europe a éliminé toute possibilité réaliste de reprise industrielle et d’avenir économique viable. La carte énergétique mondiale est en train d’être réécrite: le déclin de l’Europe s’accélère, les crises internes occidentales s’approfondissent et les élites anglo-américaines risquent de perdre leur influence tandis que les anciennes puissances périphériques et colonies, en particulier la Chine et l’Inde, montent en puissance sur le plan stratégique et économique.

L’Europe est confrontée à l’effondrement final de sa pertinence industrielle et géopolitique, tandis que les élites anglo-américaines perdent leur seul projet historique réellement réussi : le soi-disant « ordre international fondé sur des règles », « indispensable », « inévitable » et « le plus puissant ».

17:52 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : actualité, gaz, énergie, hydrocarbures, gazoducs, power of siberia 2, chine, russie, europe, affaires européennes | | del.icio.us | | Digg | Facebook

samedi, 06 septembre 2025

Flux énergétiques: l'UE met en péril son approvisionnement et la confiance des citoyens en elle

Flux énergétiques: l'UE met en péril son approvisionnement et la confiance des citoyens en elle

Les attaques contre l'oléoduc Droujba et contre Nord Stream ne doivent pas être passées sous silence, mais doivent faire l'objet d'une enquête.

Par Georg Mayer

Source: https://www.fpoe.eu/energiestroeme-unter-beschuss-eu-risk...

Les attaques contre l'oléoduc Droujba ont montré à quel point l'approvisionnement énergétique de l'Europe est vulnérable. En mars dernier, les livraisons vers la Hongrie et la Slovaquie ont été interrompues après qu'une station de mesure a été mise hors service par des tirs de drones. En août, une autre attaque contre une station de pompage en Russie a de nouveau interrompu l'approvisionnement en pétrole vers l'Europe centrale pendant plusieurs jours. Pendant cette période, la Hongrie et la Slovaquie ont dû puiser dans leurs réserves stratégiques pour maintenir leur approvisionnement.

Ces incidents s'inscrivent dans la lignée des explosions qui ont détruit les gazoducs Nord Stream, attentats qui n'ont toujours pas été entièrement élucidés à ce jour. Alors que la Suède et le Danemark ont depuis longtemps clos leurs enquêtes, seule l'Allemagne poursuit ses investigations. La semaine dernière encore, un citoyen ukrainien a été arrêté en Italie sur la base d'un mandat d'arrêt allemand. 35 mois après l'explosion des gazoducs Nord Stream, ce résultat est plutôt modeste et illustre bien l'immobilisme et la réticence de l'UE à enquêter sur les véritables responsables et ce, depuis des années.

Mais les soupçons s'intensifient : malgré l'aide militaire et financière de plusieurs milliards d'euros et l'asile inconditionnel accordé aux Ukrainiens, le régime de Zelensky a attaqué l'approvisionnement énergétique de l'Europe, multipliant ainsi les coûts du gaz pour chaque citoyen.

C'est précisément là que se manifeste la double morale de l'UE: elle exige une transparence absolue de la part des citoyens et des entreprises, allant de rapports exhaustifs à des preuves rigoureuses. Mais lorsqu'il s'agit d'attaques contre des infrastructures critiques, Bruxelles se mure dans le silence et se contente d'actions timides. Cette réticence met non seulement en péril la sécurité de l'approvisionnement, mais sape également la confiance des citoyens dans la capacité d'action des responsables politiques.

La sécurité énergétique ne doit pas être reléguée au second plan. Les attaques contre les gazoducs et oléoducs doivent faire l'objet d'enquêtes approfondies et les responsables doivent être clairement identifiés. Tout autre scénario entraînerait une hausse des prix, une insécurité croissante et signifierait que l'Europe abandonne ses citoyens.

Qui est Georg Mayer?

Membre de la commission des pétitions (PETI) | Membre suppléant de la commission de l'industrie, de la recherche et de l'énergie (ITRE)

20:44 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, flux énergétiques, actualité, europe, affaires européennes, fpö, georg mayer, hydrocarbures, pétrole, gaz, gazoducs, oléoducs | | del.icio.us | | Digg | Facebook

lundi, 04 août 2025

Le conflit énergétique va déterminer l'ordre mondial

Le conflit énergétique va déterminer l'ordre mondial

Les deux jours de négociations commerciales entre les États-Unis et la Chine se sont achevés à Stockholm sans avancée notable.

Par Elena Fritz

Source: https://pi-news.net/2025/07/im-energiestreit-entscheidet-...

Alors que Washington brandit des menaces et durcit ses droits de douane, Pékin reste imperturbable: la Chine refuse l'ultimatum américain de renoncer au pétrole russe et iranien. Lors des dernières négociations commerciales à Stockholm, il est apparu clairement que le nouvel ordre mondial ne se joue plus depuis longtemps avec des armes, mais avec des contrats, des droits de douane et des matières premières. Et que la Chine est prête à en payer le prix.

Le ministre américain des Finances, Scott Bessent, n'a laissé aucun doute lors de la conférence de presse qui a clôturé les négociations: si la Chine continue d'importer du pétrole russe, Washington imposera des « sanctions secondaires », si nécessaire avec des droits de douane pouvant atteindre 100%. Un projet de loi au Congrès américain prévoit même des droits de douane pouvant atteindre 500%. L'accusation est dès lors la suivante: ceux qui achètent du pétrole russe contournent de fait les sanctions occidentales et sapent la « pression internationale » sur Moscou.

Mais Pékin a réagi avec une clarté remarquable: la Chine est un État souverain qui a ses propres besoins énergétiques, et les décisions relatives aux importations de pétrole relèvent exclusivement de la politique intérieure chinoise. M. Bessent a lui-même cité cette phrase, avec un mécontentement perceptible.

La carotte et le bâton – et la réalité

La stratégie des États-Unis est un mélange de menaces et de chantage moral: on invoque le prétendu « danger pour la sécurité de l'Europe » que représenterait le commerce entre la Chine et la Russie, tout en mettant en garde contre une perte d'image auprès de l'opinion publique occidentale. Mais la réalité est plus prosaïque: la Chine s'assure des approvisionnements énergétiques à long terme auprès de partenaires qui ne sont pas sous l'influence des États-Unis. Et elle est prête à accepter des désavantages économiques pour y parvenir.

Les droits de douane punitifs brandis par Trump ne garantissent aucun effet politique. Au contraire: le projet de loi est actuellement gelé, car même les républicains jugent les risques économiques pour les entreprises américaines « inacceptables ». Ce qui est présenté comme une menace n'est pour l'instant que du vent.

La rupture stratégique

Ce qui se profile ici est plus qu'un différend bilatéral. C'est le début d'une nouvelle ère: celle de la division géopolitique des flux énergétiques. L'Occident veut isoler la Russie et menace de sanctions économiques les États qui ne s'y plient pas. Mais ces menaces perdent de leur efficacité à mesure que des acteurs tels que la Chine, l'Inde ou le Brésil gagnent en assurance.

Le cas de la Chine montre que ceux qui ne se laissent pas intimider gagnent en pouvoir d'influence. Pas à court terme, mais à long terme. Car l'énergie n'est pas une arme comme un fusil: c'est une infrastructure, une sécurité de planification, un avenir.

L'Europe : absente et divisée

Jusqu'à présent, l'Europe ne joue pratiquement aucun rôle dans cette épreuve de force stratégique. Si certains gouvernements insistent sur le respect des sanctions, la réalité est tout autre: l'Italie importe à nouveau du gaz liquéfié russe, la Hongrie maintient ses contrats énergétiques avec Moscou et les entreprises allemandes tentent de continuer à accéder aux matières premières russes via des pays tiers.

Au lieu d'une stratégie commune, nous assistons à une Europe tiraillée entre appel moral et réflexe de survie économique. Le gouvernement fédéral allemand donne l'impression d'être un spectateur dans un match dont les règles sont écrites par d'autres.

Que reste-t-il ?

À Stockholm, la Chine a clairement fait savoir qu'elle poursuivrait sa politique d'indépendance énergétique, même contre la volonté de Washington. Les droits de douane annoncés par les États-Unis semblent pour l'instant davantage être des gestes symboliques que des outils de realpolitik. Et l'Europe ? Elle devrait se demander si elle veut continuer à soutenir une politique énergétique dictée par d'autres ou si elle veut commencer à définir elle-même ses intérêts stratégiques.

13:45 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, pétrole, chine, états-unis, sanctions, europe, politique internationale, affaires européennes | | del.icio.us | | Digg | Facebook

jeudi, 31 juillet 2025

La Hongrie refusera de se soumettre au plan «REPowerEU»

La Hongrie refusera de se soumettre au plan «REPowerEU»

Source: https://unzensuriert.de/304738-ungarn-wird-sich-dem-repow...

La Hongrie n’acceptera jamais l’interdiction des importations d’énergie russe prévue par Bruxelles, a déclaré mardi à Budapest le ministre des Affaires étrangères et du Commerce, Péter Szijjártó. Il s’est montré indifférent à ce que pensent les autres pays de la politique énergétique hongroise.

Les coûts énergétiques pourraient exploser

Selon l’agence de presse hongroise MTI, Szijjártó a critiqué sévèrement mardi le soi-disant « Plan Zelensky », connu sous le nom de « REPowerEU ». Il a averti que ce plan mettrait gravement en danger la sécurité énergétique de la Hongrie et détruirait la compétitivité du pays. Le ministre a souligné que la suppression des sources d’énergie russes ferait se multiplier considérablement les coûts d’approvisionnement pour les ménages hongrois. « Nous ne laisserons pas faire ça, la Hongrie passe en premier pour nous. Je l’ai fait savoir aux ambassadeurs de l’UE à Budapest », a-t-il écrit sur Facebook.

La Hongrie ne rejette pas ce plan par souci pour la Russie ou d’autres pays, mais parce qu’il viole les intérêts nationaux. Il a déclaré :

Franchement, je me fiche de ce que pensent les Russes de notre position. Et c’est généralement vrai. Mais je me fiche de ce que pense le Burkina Faso, je me fiche de ce que pense l’Australie (…). Nous rejetons le concept REPowerEU parce qu’il va à l’encontre des intérêts de la Hongrie.

L’UE compromet la compétitivité

Le ministre a souligné l’importance du gazoduc TurkStream comme garantie centrale de l’approvisionnement énergétique hongrois et a annoncé qu’il continuerait à le protéger. Il a également accusé l’UE de saper la compétitivité de l’Europe en imposant des sanctions énergétiques motivées par des considérations idéologiques, ce qui fait grimper les prix de l’énergie. La Hongrie s’efforce d’explorer de nouvelles sources d’énergie sans abandonner ses fournisseurs existants comme la Russie.

Il a rejeté les accusations selon lesquelles la Hongrie financerait la machine de guerre russe. Il a souligné que la quantité de gaz naturel liquéfié russe importé par les États membres de l’UE avait atteint un niveau record l’année dernière.

20:04 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, hongrie, europe, affaires européennes | | del.icio.us | | Digg | Facebook

Le prochain conflit de type "Nord Stream": le gouvernement Orbán veut son propre oléoduc pour le pétrole russe

Le prochain conflit de type "Nord Stream": le gouvernement Orbán veut son propre oléoduc pour le pétrole russe

Budapest/Bruxelles. Les fissures au sein de l’UE deviennent toujours plus profondes. Alors que la Commission européenne à Bruxelles prévoit une interdiction totale d’importation de gaz et de pétrole russes d’ici 2027, la Hongrie entend suivre sa propre voie. Comme l’a annoncé le ministre des Affaires étrangères Péter Szijjártó sur les réseaux sociaux, la Hongrie, la Serbie et la Russie se sont entendues pour parfaire la construction d’un nouvel oléoduc destiné à poursuivre l’approvisionner de Budapest en matières premières bon marché. « En collaboration avec nos partenaires serbes et russes, nous avançons dans la construction d’un nouvel oléoduc entre la Hongrie et la Serbie », a écrit Szijjártó. « Pendant que Bruxelles interdit l’énergie russe, rompt des connexions et bloque des routes, nous avons besoin de plus de sources, de plus de routes. La Hongrie ne sera pas victime de ces décisions catastrophiques. »

L’annonce intervient à un moment critique. L’UE prévoit non seulement de cesser toutes les importations d’énergie russes – y compris le GNL – d’ici 2027, mais souhaite également déclarer obsolètes les contrats d’approvisionnement à long terme. De plus, le négociateur du Parlement européen pour l’interdiction de ces importations demande de raccourcir le délai et d’y intégrer davantage le pétrole via pipelines. Mais la Hongrie, qui couvre encore environ 70% de ses besoins en pétrole provenant de la Russie, dont la moitié de Lukoil, refuse de suivre ces plans.

Déjà cet été, l’Ukraine avait stoppé le transit de pétrole russe vers la Hongrie et la Slovaquie – une étape que Budapest considérait comme une tentative de chantage politique. Depuis, le gouvernement Orbán cherche des alternatives pour se rendre indépendant des routes de transit ukrainiennes et, en dehors des directives de l’UE, pour continuer à se fournir en énergie. Selon les médias hongrois, le nouvel oléoduc pourrait être achevé dès 2027 – juste au moment où l’interdiction d’importation de l’UE devrait entrer en vigueur.

Le conflit entre Budapest et Bruxelles va bien au-delà de la politique énergétique. Le Premier ministre hongrois Viktor Orbán critique vivement les plans budgétaires de l’UE, qu’il qualifie de « sauvetage pour l’Ukraine ». « Jusqu’à 25 % de l’argent va directement à Kiev, 10 % supplémentaires sont utilisés pour rembourser de vieilles dettes. Que reste-t-il ? Moins que jamais. Je ne soutiendrai jamais cela », a déclaré Orbán.

Avec cette initiative pour l'oléoduc, la Hongrie réaffirme une fois de plus son rejet de la politique de sanctions de l’UE – et mise sur une coopération étroite avec Moscou et Belgrade. Alors que Bruxelles mise sur la sécurité énergétique par diversification, Budapest insiste sur des solutions pragmatiques pour garantir des prix énergétiques bas. « Nous construirons des oléoducs et exploiterons de nouvelles sources d’approvisionnement, afin que la population hongroise continue de payer les coûts énergétiques les plus bas en Europe, » a affirmé Szijjártó.

La décision risque d’aggraver encore davantage les tensions entre la Hongrie et l'UE – notamment face au fait que Bruxelles a déjà bloqué des milliards d’euros d’aides pour Budapest. Avec ce projet d'oléoduc, la Hongrie montre une fois de plus qu’elle n’est pas prête à se plier au diktat bruxellois sur des questions essentielles (mü)/

Source: Zu erst, juillet 2025.

15:10 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, pétrole, hydrocarbures, europe, affaires européennes, sanctions, hongrie, serbie, russie | | del.icio.us | | Digg | Facebook

samedi, 26 juillet 2025

Malgré les sanctions permanentes: la Russie désormais troisième fournisseur de gaz de l’UE

Malgré les sanctions permanentes: la Russie désormais troisième fournisseur de gaz de l’UE

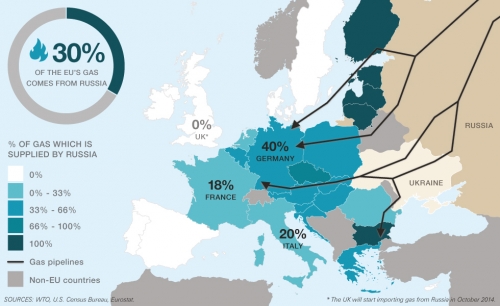

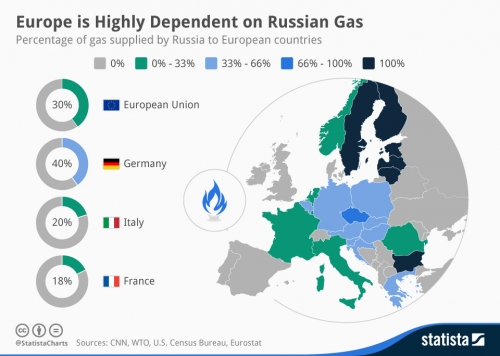

Bruxelles/Wilhelmshaven. Depuis 2022, depuis le début de la guerre en Ukraine, l’UE tente par tous les moyens de se débarrasser des importations de gaz russes — qui avaient constitué jusqu’ici, pendant des décennies, un pilier de la prospérité économique de l’Allemagne. Mais ce rejet ne fonctionne pas. Malgré des sanctions toujours plus nombreuses, la dépendance des Européens au gaz russe ne diminue pas, mais augmente. Malgré les sanctions occidentales, la Russie reste un fournisseur central de gaz pour l’UE, tant par gazoduc que par gaz naturel liquéfié (GNL), et plus encore : selon les chiffres récents d’Eurostat, la Russie a même dépassé la Norvège en mai pour se hisser à la troisième place parmi les cinq principaux importateurs.

Les données d’Eurostat montrent que cette hausse est principalement due à l’augmentation significative des livraisons de GNL en provenance de Russie. Celles-ci ont augmenté en mai d’un tiers par rapport au mois précédent, atteignant 703 millions d’euros. Mais les importations par gazoduc ont également augmenté de 6,4% pour atteindre 408 millions d’euros. Au total, en mai, les livraisons russes de gaz vers l’UE ont atteint 1,1 milliard d’euros — soit une hausse de près de 25% par rapport à avril. La Norvège a chuté à la quatrième place avec 842 millions d’euros (–13%).

Les États-Unis restent, avec 1,9 milliard d’euros, le principal fournisseur, mais leurs exportations ont diminué d’un tiers. L’Algérie suit à la deuxième place (1,12 milliard d’euros, contre 1,3 milliard en avril), tandis que le Royaume-Uni complète le top cinq avec 367 millions d’euros.

Les sanctions se sont retournées contre leur auteur, faisant grimper massivement les prix du gaz dans l’UE: selon Eurostat, 1000 mètres cubes coûtaient encore 206 euros en avril 2021, mais en avril 2024, ce montant s’élevait à 523,5 euros — une augmentation de X 2,5. La raison en est la transition de l’UE vers les importations de GNL. En 2021, le gaz liquéfié ne représentait qu’un tiers des approvisionnements de l’UE, en 2025, ce sera près de la moitié. Les coûts liés à cette transition ont explosé, passant de 257 euros en 2021 à 645,5 euros en 2024. Bien que le gazoduc, à 417 euros, soit moins cher, son prix a également augmenté de façon significative par rapport à 2021 (178,7 euros).

Source: Zu erst, juillet 2025.

15:02 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : gaz, gnl, russie, europe, affaires européennes, énergie, sanctions | | del.icio.us | | Digg | Facebook

jeudi, 19 juin 2025

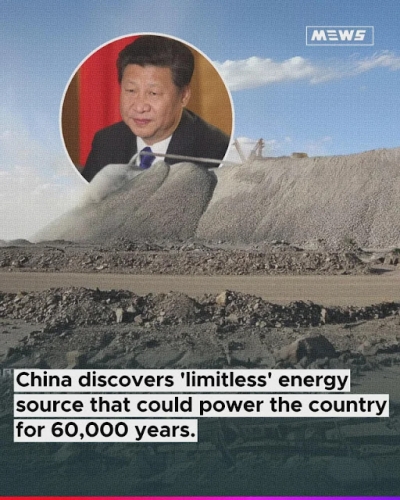

La révolution du thorium en Chine : une technologie américaine oubliée qui devient une arme géopolitique

La révolution du thorium en Chine: une technologie américaine oubliée qui devient une arme géopolitique

Source: https://report24.news/chinas-thorium-revolution-vergessen...

La Chine pourrait-elle devenir une puissance mondiale en matière de politique énergétique grâce aux centrales à thorium qui sont actuellement en construction ? Le vent et le soleil sont dépassés ; à la place, la République populaire travaille à une fourniture d’énergie stable, abordable et durable pour l’avenir. Et l’Occident ? Il reste simplement spectateur.

Alors que l’Europe lutte dans le cadre de la transition énergétique, s’embourbe dans des réglementations, et que les États-Unis semblent coincés dans une impasse de stagnation politique et de lobbying, la véritable révolution se produit ailleurs: profondément dans le désert de Gobi, loin de l’attention occidentale. Là, s’opère un saut quantique technologique et géopolitique qui pourrait ébranler les fondements de l’ordre énergétique mondial.

La Chine a — presque à l’insu de l’opinion internationale — mis au point une technologie qui a été développée autrefois au cœur du programme nucléaire américain, puis abandonnée: le réacteur à sels de thorium. En octobre 2024, des scientifiques chinois ont réussi pour la première fois à faire fonctionner en continu un tel réacteur avec un nouveau combustible. Une étape décisive — non seulement pour la science, mais aussi pour l’agenda géopolitique de Pékin.

Une technologie oubliée, réactivée en Chine

L’ironie de l’histoire: le principe des réacteurs à sels fondus a déjà été testé avec succès dans les années 1960 au Oak Ridge National Laboratory dans le Tennessee. Mais le Pentagone a décidé de ne pas poursuivre ses expérimentations avec le thorium. La raison n’était pas technique, mais stratégique: les réacteurs à uranium sous pression produisaient du plutonium — la base des armes nucléaires. Le thorium, lui, est peu utile pour la destruction massive. Le projet a donc été abandonné — archivé, délaissé, oublié.

La Chine, en revanche, a fait preuve d’une patience stratégique. Dès 2011, la République populaire a commencé à développer ses propres technologies, en se basant sur la recherche américaine accessible au public. Pas de campagnes de relations publiques, pas de vitrines pour investisseurs. Au contraire, la construction, le développement et les tests se sont faits dans le silence du désert — avec une vision à long terme, presque étrangère à la mentalité occidentale qui ne privilégie que le court terme. En 2024, le premier réacteur a commencé sa pleine exploitation. Et une percée dans le rechargement en fonctionnement a rapidement suivi — une innovation technologique.

Le thorium : la clé de la souveraineté énergétique de la Chine

Autrefois phénomène marginal dans la recherche nucléaire, le thorium devient aujourd’hui une ressource géopolitique de premier plan. Ce combustible est trois à quatre fois plus abondant que l’uranium, disponible mondialement, et moins susceptible d’être utilisé pour la prolifération. Dans les réacteurs à sels fondus, il permet d’atteindre des températures élevées à pression atmosphérique — ce qui élimine pratiquement les risques d’explosions ou de catastrophes comme Fukushima. En cas de coupure de courant, il n’y a pas de perte de contrôle, mais une extinction automatique et passive en toute sécurité. Enfin, la méthode réduit significativement les déchets radioactifs, et peut même recycler les déchets issus des réacteurs à uranium.

En janvier 2025, Pékin a annoncé la découverte d’un gigantesque gisement de thorium dans la région de Bayan-Obo, en Mongolie intérieure. Selon des géologues chinois, ces réserves suffiraient à couvrir la consommation énergétique du pays pendant environ 60.000 ans, à consommation constante. La Chine détient donc non seulement la technologie des réacteurs, mais aussi la ressource en combustible — devenant ainsi un potentiel exportateur d’énergie de première importance.

Géopolitique de l’énergie: la nouvelle arme atomique, l’électricité

Alors que les États occidentaux misent sur l’éolien et le solaire dans leur hystérie climatique, la Chine construit une nouvelle réalité: un modèle énergétique nucléaire, déconnecté des éoliennes et panneaux solaires dépendants des conditions météorologiques. Déjà en Wuwei, un prototype de 10 MWe pour la production combinée d’électricité et d’hydrogène est en construction. La température du réacteur lui confère un avantage pour les procédés thermochimiques, rendant même l’hydrogène « vert » économiquement compétitif — un autre coup porté au récit énergétique occidental.

Simultanément, la Chine développe des navires à thorium. Sa vision est la suivante : des porte-conteneurs capables de fonctionner sans ravitaillement pendant des années — indépendants du prix du pétrole, des accès portuaires ou d’autres restrictions. Selon des rapports récents, la République aurait lancé des projets concrets pour construire de tels navires. Le contrôle du commerce maritime international pourrait ainsi intégrer une composante nucléaire.

L’Occident regarde et se tait

Les États-Unis détenaient autrefois la clé de cet avenir — et l’ont laissée tomber. Le réacteur à thorium opérationnel à Oak Ridge a été abandonné au profit de technologies militaires plus exploitables. Depuis lors, les stratégies énergétiques occidentales s’embrouillent dans des contradictions d'ordre réglementaire, dans du lobbying et des querelles idéologiques.

Aujourd’hui, il est presque tragico-comique de constater que la source d’énergie qui pourrait alimenter les centres de données pour l’intelligence artificielle avancée — avec ses besoins électriques gigantesques — provient d’une technologie américaine elle-même abandonnée par Washington. La Chine, elle, avance: IA, automatisation industrielle, ordinateurs quantiques — tout cela nécessite une énergie constante, dense, fiable. Et c’est là que Pékin agit.

Thorium : l’indépendance énergétique comme levier géopolitique

La question reste en suspens quant à savoir si le thorium deviendra réellement la principale source d’énergie dans les décennies à venir. Mais, dès maintenant, il offre à la Chine des options stratégiques qui dépassent la seule dimension technique. L’énergie n’est pas qu’un facteur économique — c’est une projection de puissance géopolitique. Qui fournit de l’électricité fiable et abordable, contrôle la production, le traitement des données, la numérisation — en bref : l’avenir.

L’Occident a longtemps cru que sa suprématie technologique était assurée pour toujours. Or, Pékin prouve que la vision à long terme, la stratégie et le savoir-faire technologique ne peuvent pas être éternellement compensés par des sanctions, barrières commerciales ou campagnes de relations publiques. La grande question demeure : l'Occident continuera-t-il à regarder la Chine faire prospérer une technologie née dans ses propres laboratoires — et à la transformer en fondement d’un nouvel ordre mondial, communiste ?

18:58 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : actualité, thorium, chine, énergie | | del.icio.us | | Digg | Facebook

samedi, 31 mai 2025

Le GNL américain coûte trois fois plus cher à l'UE que le gaz russe acheminé par gazoduc

Le GNL américain coûte trois fois plus cher à l'UE que le gaz russe acheminé par gazoduc

Source: https://report24.news/us-lng-kostet-eu-dreimal-so-viel-wi...

Le gaz naturel liquéfié provenant des États-Unis est cher. Très cher. Mais pour des raisons idéologiques, on renonce au gaz bon marché acheminé par gazoduc depuis la Russie. Cela nuit aux consommateurs et à l'industrie en Europe. Combien de temps cela peut-il encore durer ?

La facture de la transition énergétique ratée de l'Europe commence à se faire sentir, et elle est plus élevée que certains ne l'avaient prévu. Alors que l'Union européenne mise de plus en plus sur les « énergies renouvelables » totalement peu fiables, telles que l'énergie éolienne et solaire, et souhaite abandonner complètement les importations de gaz russe d'ici 2027, les données actuelles d'Eurostat révèlent une réalité complexe: le gaz naturel liquéfié américain coûte déjà deux fois plus cher aux consommateurs européens que le GNL russe.

Les données publiées par la Berliner Zeitung parlent d'elles-mêmes. Au premier trimestre 2025, les pays de l'UE ont payé en moyenne 1,08 euro par mètre cube pour le GNL américain, tandis que le gaz naturel liquéfié russe coûtait 0,51 euro. Une différence de prix de plus de 100 %. Il est intéressant de noter que malgré tous les signaux politiques, l'UE continue d'importer des quantités considérables de gaz russe, ce qui montre clairement à quel point il est difficile dans la pratique de renoncer à cette source d'énergie rien que pour des raisons idéologiques.

Le volume des importations révèle une dépendance persistante

Les statistiques d'importation du premier trimestre 2025 brossent un tableau complexe de l'approvisionnement énergétique européen. Avec 13,4 milliards de mètres cubes, le GNL américain a dominé les importations de gaz liquéfié et représenté 48% de tous les achats de GNL de l'UE. Pour cette quantité, l'Union européenne a investi 14,7 milliards d'euros, une somme considérable qui illustre le prix de la diversification. Dans le même temps, l'UE a acheté 5,3 milliards de mètres cubes de GNL russe pour 2,7 milliards d'euros, soit une part de 19%.

La comparaison avec le gaz naturel russe acheminé par gazoduc est particulièrement révélatrice: à 0,32 euro le mètre cube, il ne coûte qu'environ un tiers du prix du GNL américain. Le gazoduc de la mer Noire a acheminé 5,3 milliards de mètres cubes supplémentaires, d'une valeur totale de 1,75 milliard d'euros, principalement vers la Hongrie et la Slovaquie. Ces chiffres montrent que, malgré sa réorientation politique, l'Europe reste fortement dépendante des approvisionnements énergétiques russes.

Il est intéressant d'examiner cette évolution dans son contexte historique: le système de connexions avantageuses par gazoducs, mis en place au fil des décennies, a longtemps procuré des avantages concurrentiels à l'Allemagne et à d'autres pays de l'UE. L'industrie allemande pouvait compter sur un approvisionnement énergétique fiable et peu coûteux, une base qui doit désormais être reconstruite, mais à un coût nettement plus élevé.

La Norvège, l'alternative la moins coûteuse

Les livraisons de gaz norvégien présentent une dynamique de prix intéressante. Le gaz acheminé par gazoduc depuis la Norvège ne coûtait que 0,24 euro par mètre cube à l'UE, soit un prix encore plus avantageux que celui du gaz russe acheminé par gazoduc. Cette différence de prix s'explique principalement par les voies de transport directes via les gazoducs établis en mer du Nord, tandis que le gaz russe doit être détourné via la Turquie et d'autres pays de transit en raison de la nouvelle situation géopolitique. Ces détournements augmentent considérablement le coût du transport. Cependant, la Norvège ne dispose pas d'une capacité de production suffisante pour approvisionner la moitié du continent en gaz naturel.

Au premier trimestre 2025, l'UE a acheté du gaz acheminé par gazoduc à des pays tiers pour un montant total de 10,2 milliards d'euros, la majeure partie provenant de la Norvège. Ces chiffres montrent clairement que les sources de gaz alternatives peuvent offrir des prix tout à fait compétitifs, mais uniquement si les voies de transport sont directes et exemptes de complications géopolitiques. À titre de comparaison, en 2021, le prix moyen à l'importation était encore d'environ 0,20 euro par mètre cube pour le gaz naturel acheminé par gazoduc, un niveau de prix qui semble appartenir à une autre époque compte tenu des développements actuels.

Bruxelles prévoit un arrêt complet des importations d'ici 2027

En mai 2025, la Commission européenne a présenté des plans ambitieux visant à mettre fin à toutes les importations de gaz russe d'ici fin 2027. Bruxelles souhaite mettre fin aux nouveaux contrats et aux contrats spot existants d'ici fin 2025. Afin de faciliter la sortie des entreprises des contrats à long terme, la Commission envisage des instruments juridiques tels que des droits de douane plus élevés ou des quotas zéro. Ces mesures doivent permettre aux entreprises énergétiques européennes d'invoquer la « force majeure » et de résilier les contrats à long terme sans pénalités.

Le calendrier est toutefois entaché de grandes incertitudes et les défis pratiques sont considérables. Les entreprises énergétiques européennes doivent non seulement trouver des sources d'approvisionnement alternatives, mais aussi faire face à des coûts nettement plus élevés, qui seront finalement répercutés sur les consommateurs et l'industrie.

La différence de prix entre le gaz américain et le gaz russe montre clairement quelles seront les charges financières qui pèseront sur les ménages et les entreprises. Pour les secteurs à forte consommation d'énergie, cela pourrait entraîner des désavantages géographiques qui ne pourront être pleinement évalués qu'à long terme.

La Hongrie et la Slovaquie font résistance

Tous les États membres de l'UE ne soutiennent pas le rejet radical du gaz russe. La Hongrie et la Slovaquie ont déjà annoncé leur intention de bloquer les mesures prévues, car ces deux pays dépendent fortement, d'un point de vue structurel, des livraisons de gaz russe à bas prix. Leur situation géographique en fait des destinataires naturels du gaz russe acheminé par gazoduc via la route de la mer Noire. Un arrêt complet des importations exposerait ces pays à des problèmes d'approvisionnement considérables et à des augmentations de coûts drastiques.

La Commission européenne prévoit néanmoins d'imposer ses mesures à la majorité qualifiée, contournant ainsi le veto de certains États membres, notamment la Hongrie et la Slovaquie. Cette approche est toutefois politiquement explosive et pourrait peser davantage sur l'unité de l'Union européenne en matière d'énergie. La question reste légitime de savoir si une stratégie énergétique aussi coûteuse peut être maintenue à long terme sur le plan politique et économique, alors que les charges pour les consommateurs et l'industrie ne cessent d'augmenter. Après tout, ce ne sont pas seulement les budgets des ménages qui sont en jeu, mais aussi la compétitivité internationale des entreprises européennes – un aspect qui est parfois négligé dans le débat politique.

14:06 Publié dans Actualité, Affaires européennes, Economie, Géopolitique | Lien permanent | Commentaires (0) | Tags : gnl, gaz naturel, gazoducs, europe, affaires européennes, union européenne, énergie, hydrobarbures, économie | | del.icio.us | | Digg | Facebook

dimanche, 30 mars 2025

Nord Stream, Trump et l'auto-tromperie européenne

Nord Stream, Trump et l'aveuglement européen

Elena Fritz

Source: https://www.pi-news.net/2025/03/nord-stream-trump-und-der...

Washington négocie, Moscou parle - et l'Europe s'indigne en s'imaginant être une "coalition des volontaires" au sommet sur l'Ukraine à Paris, tel un végétalien offusqué lors d'un barbecue.

Imaginez : la Russie et les États-Unis négocient sur Nord Stream - sans les Européens. Et à Bruxelles, c'est le choc collectif. Comment osent-ils ? Après tout, nous sommes censés être des "partenaires".

Mais la réalité est que l'Europe ne joue plus aucun rôle. Et ce n'est pas parce que de méchants puissants se seraient ligués contre nous, mais parce que nous nous sommes délibérément mis hors jeu. Pendant que Washington et Moscou pratiquent la Realpolitik, l'UE se livre à des discours idéologiques sur les budgets CO2, l'égalité des genres dans le réchauffement climatique et sur le climat du globe en 2100.

Le nouvel impérialisme énergétique: ressources, pouvoir et dépendance

Les États-Unis ne pensent plus en termes de partenariats - ils pensent en termes d'axes de pouvoir. Le Canada fournit des ressources, les États-Unis le capital, et l'Europe… éructe de l'indignation. Pas étonnant donc que Donald Trump souligne à nouveau au printemps 2025 que le Canada est "de facto déjà le 51ème État" - une phrase qu'il a lâchée avec un sourire suffisant lors d'une apparition de campagne en Ohio. Derrière cette prétendue plaisanterie se cache un sérieux d'ordre géopolitique : les États-Unis ont un intérêt vital à devenir complètement indépendants sur le plan énergétique - et le Canada, avec ses gigantesques réserves de pétrole, de gaz et d'uranium, est le réservoir de matières premières naturel de l'empire américain.

La cupidité visant à s'emparer de l'énergie enfouie dans le sol canadien n'est pas un réflexe colonial, mais un calcul stratégique. Pendant que l'Europe discute d'éoliennes, les États-Unis s'assurent l'accès aux fondementaux de la domination technologique et militaire - avec un sourire aimable et un calcul géostratégique. Le Canada fournit, l'Amérique dirige - et l'Europe paie la note. Indignation. Pendant que Trump et son équipe disent ouvertement de quoi il s'agit - ressources, énergie, autonomie stratégique - Bruxelles reste abasourdie. On ne parle pas ainsi dans une "communauté de valeurs" (libérales-atlantistes) !

Marco Rubio résume la situation: sans énergie bon marché, pas de leadership technologique. Pas de prospérité. Pas de souveraineté. Point. Particulièrement dans le domaine de l'intelligence artificielle, selon Rubio, il se révélera qui possède la base énergétique pour le pouvoir futur. L'IA sera si énergivore que seul l'accès à une électricité bon marché déterminera la domination ou l'insignifiance.

L'intelligence artificielle consomme de l'énergie - l'idéologie verte consomme des opportunités

Quiconque croit que l'Allemagne peut se positionner comme un leader numérique sans assurer un approvisionnement énergétique stable et bon marché vit dans une illusion techno-romantique. Un seul cluster de calcul pour l'IA générative consomme aujourd'hui plus d'électricité que certaines petites villes. Ainsi, celui qui dispose d'électricité bon marché gouverne l'avenir. Celui qui n'en a pas sera au mieux un spectateur.

Cependant, l'Allemagne a décidé de ne pas se lancer dans cette course - ou pire encore: de la mener avec le frein à main tiré. Le dogmatisme vert, jadis camouflé en protection climatique, est aujourd'hui un programme d'entrave à la croissance. Il détruit la création de valeur industrielle, empêche la souveraineté technologique et transforme un site industriel autrefois leader en musée climatiquement neutre.

L'Allemagne se démantèle - la Chine construit

Pendant que l'Allemagne démolit des centrales électriques, la Chine en construit de nouvelles - chaque semaine. Il n'est pas surprenant que Pékin raffine aujourd'hui plus de pétrole que toute autre nation. Ils parlent d'un avenir vert, mais ils agissent dans le présent. Ils font les deux. Énergie éolienne pour l'image, charbon pour la croissance. En Chine, le contraste entre l'ambition verte et la réalité des énergies fossiles n'est pas un dilemme, mais une stratégie.

En revanche, en Allemagne, la politique énergétique a été menée avec un mélange d'hubris, d'hystérie et d'impuissance. La sortie complète du charbon, du pétrole et du gaz, accompagnée d'une exaltation morale et d'une ignorance technique, s'apparente à un suicide industriel volontaire. Même si Robert Habeck a depuis quitté ses fonctions, ses décisions politiques résonnent comme un avertissement économique.

Dépendance au gaz russe ? Une illusion orchestrée

Tout cela repose sur un mythe qui a été traité dans les médias et les parlements allemands comme un credo : la prétendue dépendance dangereuse au gaz russe. Mais ceux qui argumentent ainsi confondent partenariat stratégique et vulnérabilité à l'extorsion. La Russie a été un fournisseur d'énergie fiable pendant des décennies - même pendant la guerre froide. Il n'y a pas eu d'arrêts de livraison motivés politiquement, mais des contrats à long terme, des prix équitables et une prévisibilité mutuelle. La véritable dépendance commence là où l'on se prive volontairement d'accès aux ressources - pas là où l'on achète par prudence économique.

Aujourd'hui, l'Allemagne n'est pas davantage souveraine, mais est devenue encore plus dépendante - du gaz de schiste américain, du GNL volatil du marché mondial, des importations d'électricité en provenance d'autres pays. Pourtant, ces dépendances sont considérées comme idéologiquement correctes, car elles correspondent au narratif atlantiste.

Ce que nous vivons, ce n'est pas le prix de la liberté, mais la facture de la folie politique. Et elle ne se paie pas en euros, mais en compétitivité perdue, en dépendance technologique - et dans un avenir où d'autres décident de qui ouvre le robinet et de qui reste dans l'obscurité.

La politique énergétique est une politique de sécurité

La leçon est simple : la politique énergétique n'est pas une question de morale, mais de sécurité nationale. Qui se sépare volontairement des combustibles fossiles sans garantir des alternatives s'auto-démantèle - économiquement, géopolitiquement et technologiquement. Qui pense qu'il peut marquer des points avec une indignation morale dans un monde d'intérêts durs n'a ni compris Clausewitz ni le présent.

Pendant que l'on mène à Berlin des débats sur les pompes à chaleur, l'égalité des genres dans l'approvisionnement énergétique et des élucubrations de l'ex-gouvernement "feu tricolore" sur le CO2 dans les cantines scolaires, d'autres pays programment des réseaux neuronaux, modernisent leurs réseaux électriques - et s'assurent l'accès à ce qui propulse l'avenir numérique : une énergie bon marché, disponible à tout moment.

Le vide géopolitique

L'Europe n'est pas mise à l'écart. Elle s'est auto-démolie. Cela se manifeste notamment dans la manière dont les États-Unis et la Russie négocient sur des projets d'infrastructure européens centraux comme Nord Stream - en excluant l'Europe. Comme le rapportait Politico tout récemment, des diplomates de l'UE s'expriment avec incrédulité sur le fait que Washington et Moscou ont déjà depuis longtemps mené leurs entretiens sur l'avenir des pipelines de manière bilatérale. Un des interlocuteurs cités parle même de "folie" qui laisse l'Europe sur le côté.

Mais cette "folie" n'est que la conséquence logique du vide géopolitique que l'Europe a créé elle-même.

Lorsqu'on déclare que chaque politique visant la défense des intérêts propres est une dangereuse hérésie et que l'on pose chaque partenariat stratégique avec la Russie comme une trahison, il ne faut pas s'étonner si d'autres décident de nos destinées. Pendant que la Russie préserve ses leviers géopolitiques et que les États-Unis en tirent une nouvelle pression sur l'Europe, le continent reste pur spectateur. On s'est éloigné de la réalité - et on s'étonne maintenant que personne ne demande plus ce à quoi l'Europe aspire réellement. Maintenant que Washington négocie avec la Russie à propos de Nord Stream, on se frotte les yeux avec étonnement. Pourtant, l'exclusion était prévisible. On a cru qu'avec une supériorité morale (auto-proclamée), on pourrait remplacer le réel incontournable de la géopolitique. Mais au final, ce n'est pas le "vertueux" qui gagne - mais celui qui contrôle le robinet de gaz.

En conclusion

Qui ne prend pas place à la table figure comme plat suggéré par le menu. L'Europe a volontairement cédé sa chaise - et essai maintenant de se vendre comme un beau bibelot, aux allures éthiquement correctes, trônant sur la cheminée du bureau principal de l'institution mondiale de la géopolitique.

19:18 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : actualité, europe, affaires européennes, énergie, géopolitique, politique internationale | | del.icio.us | | Digg | Facebook

lundi, 24 février 2025

Les prix de l'électricité dans les pays baltes explosent après la déconnexion de la Russie: 230 euros au lieu de 85 euros

Les prix de l'électricité dans les pays baltes explosent après la déconnexion de la Russie: 230 euros au lieu de 85 euros

Source: https://ejbron.wordpress.com/2025/02/17/stroomprijzen-in-...

Les prix de l'électricité dans les pays baltes ont considérablement augmenté après la déconnexion du réseau électrique russe, la région dépendant désormais entièrement du réseau européen. En moyenne, les citoyens doivent désormais payer 230 euros au lieu de 85 euros.

L'indépendance énergétique des pays baltes vis-à-vis de la Russie a un prix: l'Estonie, la Lettonie et la Lituanie enregistrent des records en matière de coûts de l'électricité. Le 11 février 2025, les prix de l'électricité dans la région ont atteint une moyenne de 230 euros par mégawattheure, soit une augmentation considérable par rapport aux 85 euros qu'il fallait payer il y a exactement un an.

Une « dé-russification » aux conséquences financières

Depuis le 8 février 2025, les pays baltes sont officiellement déconnectés du réseau électrique russe BRELL et s'approvisionnent désormais en énergie via le réseau européen, principalement en provenance de Pologne. Alors que des hommes politiques tels que la ministre estonienne du climat, Yoko Alender, et le président lituanien, Gitanas Nausėda, ont salué cette décision comme une « victoire historique pour la démocratie » mais pour les citoyens, il y a une chose avant tout et elle est désagréable: c'est l'explosion des prix de l'électricité.

Les données de la bourse de l'électricité Nord Pool confirment la tendance: alors qu'un mégawattheure coûtait en moyenne 62 euros lorsque les pays étaient encore connectés au réseau russe, le prix augmentait déjà à pas de géant le 9 février. Le 11 février à midi, la valeur la plus élevée était de 483 euros par mégawattheure, soit plus de sept fois plus que l'année précédente. La semaine dernière, le prix moyen de l'électricité est passé de 126 euros par mégawattheure à 191 euros par mégawattheure, ce qui constitue un nouveau record pour l'année 2025.

Un adieu au gaz russe qui s'avère très coûteux

Les gouvernements des pays baltes affirment que le découplage était nécessaire pour éviter le chantage géopolitique de la Russie. Le projet, qui devait relier les pays au réseau de l'UE, a nécessité des investissements de 1,6 milliard d'euros, répartis entre la Lituanie, la Lettonie, l'Estonie et la Pologne.

Mais tandis que l'élite politique se congratule avec des déclarations solennelles, les citoyens et les entreprises s'inquiètent de l'évolution drastique des prix. Les industries à forte consommation d'énergie de la région sont particulièrement confrontées à un problème: les coûts de production montent en flèche, menaçant la compétitivité.

Même la présidente de la Commission européenne, Ursula von der Leyen, a récemment admis que les coûts de l'énergie dans l'UE étaient structurellement plus élevés qu'aux États-Unis et en Chine. Des « prix exorbitants » pèseraient de plus en plus sur l'industrie européenne. L'UE prévoit donc d'investir davantage dans les énergies renouvelables afin de garantir des prix indépendants et plus stables à long terme.

Dire adieu à l'énergie russe n'est pas seulement une déclaration d'ordre géopolitique, c'est aussi une question qui interpelle directement le porte-monnaie des consommateurs.

14:24 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, gaz, gaz russe, pays baltes, estonie, lettonie, lituanie, europe, affaires européennes, electricité | | del.icio.us | | Digg | Facebook

dimanche, 23 février 2025

L'économie de l'hydrogène: le rêve coûteux du prétendu miracle vert

L'économie de l'hydrogène: le rêve coûteux du prétendu miracle vert

Source: https://report24.news/wasserstoff-wirtschaft-der-teure-tr...

Nous vivons actuellement une véritable euphorie autour de l'hydrogène. Mais ce qui est célébré comme le prétendu sauveur de la transition énergétique se révèle, à y regarder de plus près, être un château de cartes coûteux, avec des embûches techniques considérables.

Le calcul simple que nous présentent les politiciens et les sauveurs autoproclamés du climat semble d'abord séduisant: l'hydrogène brûle proprement, est théoriquement disponible en quantité illimitée et doit nous rendre indépendants des combustibles fossiles. Ce qui est volontairement passé sous silence: la production d'hydrogène consomme d'énormes quantités d'énergie - plus que ce qui est utilisable au final.

« Pour obtenir deux mégawatts d'énergie à partir de l'hydrogène, il faut déjà trois mégawatts d'électricité dans le processus de production », explique l'expert en énergie Robert Bryce. Ce bilan énergétique décevant ne tient même pas compte des pertes lors de la production d'électricité elle-même. D'un point de vue scientifique, on pourrait dire que du point de vue thermodynamique, l'économie de l'hydrogène est tout simplement inefficace dans sa forme actuelle.

Fait particulièrement important: la majeure partie de l'hydrogène produit aujourd'hui provient du reformage à la vapeur du gaz naturel - un processus qui libère des quantités considérables de CO2 (ce que les fanatiques du climat veulent en fait éviter). Il n'est pas question ici d'énergie « verte ». La production alternative par électrolyse à l'aide d'électricité renouvelable n'en est qu'à ses débuts et est encore plus chère.

Mais ce n'est pas tout: le stockage et le transport de l'hydrogène posent d'énormes défis techniques à l'industrie. La petite molécule rend même les alliages métalliques de haute qualité fragiles et cassants - un phénomène connu sous le nom de fragilisation par l'hydrogène. Les systèmes de pipeline existants ne sont tout simplement pas adaptés au transport d'hydrogène pur.

La liquéfaction comme alternative ? Uniquement possible à moins 253 degrés Celsius et à une pression 700 fois supérieure à la pression atmosphérique - une autre dépense énergétique énorme. La stratégie du gouvernement fédéral allemand en matière d'hydrogène prévoit pour cela des investissements de plusieurs milliards. Nous dépensons ici l'argent des contribuables pour une technologie qui ne sera pas rentable sans subventions durables. Au fond, c'est donc similaire à ce qui se passe depuis des années en matière d'éoliennes et de centrales solaires.

L'évolution actuelle semble particulièrement absurde au vu des expériences historiques. Dans les années 1970 déjà, on vantait l'hydrogène comme la source d'énergie du futur. En 2003, George W. Bush s'était également enthousiasmé pour un monde automobile fonctionnant à l'hydrogène. Peu de choses se sont passées - et pour cause.

L'amère vérité est qu'une économie énergétique basée sur l'hydrogène fera grimper les coûts de l'énergie de manière drastique. En période de hausse du coût de la vie, c'est une bombe sociopolitique. Le rêve de l'hydrogène « vert » risque de se transformer en un cauchemar coûteux - financé par les contribuables et les consommateurs. Au lieu d'un optimisme technologique aveugle, il serait urgent de procéder à une analyse sobre des coûts et des avantages. Mais il semble qu'il n'y ait pas de place pour cela dans le débat sur le climat qui ne cesse de s'enflammer.

Comment éviter la « politique énergétique la plus stupide du monde » (Wall Street Journal) ?

La question n'est pas de savoir si la politique énergétique - appelée en Allemagne par euphémisme « Energiewende » - sera enterrée, mais seulement quand. Et ensuite ? Partout dans le monde, les jalons sont posés depuis longtemps pour l'énergie nucléaire, sans CO2 comme jusqu'à présent, mais plus intelligente, plus résiliente, plus mobile et moins chère que jamais.

17:35 Publié dans Actualité, Ecologie, Economie | Lien permanent | Commentaires (0) | Tags : hydrogène, économie, énergie, écologie, actualité | | del.icio.us | | Digg | Facebook

samedi, 21 décembre 2024

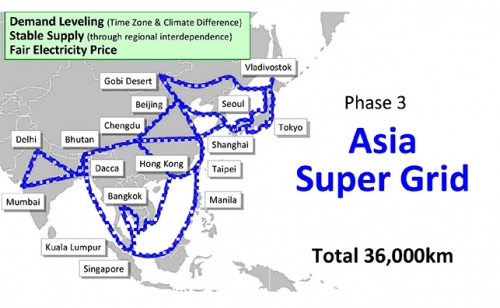

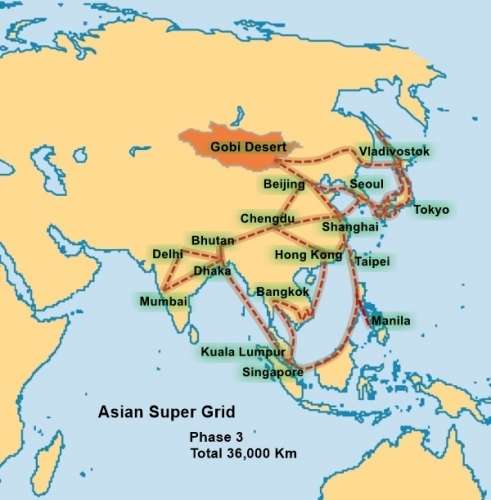

Comment un dialogue énergétique entre la Russie, l'Inde et la Chine (RIC) peut déboucher sur un réseau électrique panasiatique

Comment un dialogue énergétique entre la Russie, l'Inde et la Chine (RIC) peut déboucher sur un réseau électrique panasiatique

Le super-réseau asiatique peut devenir une réalité si la Russie, l'Inde et la Chine parviennent à un consensus.

Atul Aneja

Source: https://atulaneja.substack.com/p/how-a-russia-india-china...

L'idée d'un grand réseau électrique panasiatique a germé en 2011, dans le contexte du tsunami qui a frappé l'Asie cette année-là.

La triple catastrophe du tremblement de terre, du tsunami et de la fusion nucléaire qui a frappé le nord-est du Japon en mars 2011 a servi de signal d'alarme pour Masayoshi Son, fondateur, président et directeur général de SoftBank Group, une multinationale japonaise spécialisée dans les télécommunications et l'internet.

Ayant perçu les dangers des centrales nucléaires de Fukushima, M. Son (photo) a ressenti le besoin de remplacer l'énergie nucléaire par des énergies renouvelables plus sûres et plus propres pour un avenir meilleur. L'aversion pour la technologie nucléaire est d'autant plus compréhensible qu'elle se nourrit de la mémoire collective des horreurs vécues lors des attaques nucléaires d'Hiroshima et de Nagasaki.

Pour accélérer le déploiement d'énergies renouvelables propres, sûres et abordables, Son a fondé le Renewable Energy Institute (REI). Cela a conduit à la conceptualisation de l'« Asia Super Grid (ASG) » en septembre 2011.

Parallèlement, une avancée technologique majeure avait eu lieu en Chine, qui allait jouer un rôle clé dans la concrétisation des rêves de Son.

Au début des années 2000, la Chine était confrontée à d'importantes pannes d'électricité dues à des pénuries d'énergie. Le nœud du problème était la transmission. Alors que les ressources énergétiques telles que le charbon et le gaz se trouvaient dans le nord, le nord-ouest et le sud-ouest du pays, les centres de la demande majeure d'énergie se trouvaient dans les zones industriels le long des côtes est et sud, dans et autour de villes animées telles que Shanghai et Guangzhou.

La solution a été imaginée par Liu Zhenya (photo), alors directeur du StateGrid chinois. Liu a proposé de résoudre le problème de transmission en établissant des lignes électriques à ultra-haute tension (UHV). Contrairement aux lignes conventionnelles, les lignes de transport à très haute tension peuvent transférer de grandes quantités d'énergie sur de longues distances. En effet, cette technologie permet de réduire au minimum les pertes d'énergie pendant le transport.

La solution a été imaginée par Liu Zhenya (photo), alors directeur du StateGrid chinois. Liu a proposé de résoudre le problème de transmission en établissant des lignes électriques à ultra-haute tension (UHV). Contrairement aux lignes conventionnelles, les lignes de transport à très haute tension peuvent transférer de grandes quantités d'énergie sur de longues distances. En effet, cette technologie permet de réduire au minimum les pertes d'énergie pendant le transport.

En 2006, le transport d'électricité à très haute tension a été intégré au plan quinquennal de la Chine. La Chine a donc commencé à construire une liaison de 640 km entre le centre charbonnier de Shanxi, au nord, et la province centrale de Hubei, en passant par un point d'arrêt au milieu. En 2009, cette ligne est devenue opérationnelle.

D'autres projets plus ambitieux ont suivi. Par exemple, la ligne Xiangjiaba-Shanghai a été achevée en 2010. Il s'agissait alors du système de transmission le plus long et le plus puissant au monde. En transmettant 6,4 gigawatts, la ligne répondait à près de 40 % de la demande d'électricité de la ville.

En avril 2024, la Chine avait mis en place 38 lignes à très haute tension, capables d'acheminer de l'énergie conventionnelle et renouvelable sur de vastes distances.

Les avancées chinoises en matière de transport à longue distance ont rendu le projet ASG de Son réalisable.

Une fois la transmission à longue distance en place, SoftBank a recherché des centres de production d'énergie sur de vastes territoires. Le groupe SoftBank a donc créé la SB Energy Corp. pour mettre en place des centrales de production d'électricité renouvelable au Japon.