La spécialisation "anti-récession" donne des leçons à l'UE. Quels sont les choix de la BCE?

Par Francesco Marotta

Source: https://www.grece-it.com/2022/10/24/lo-specialismo-anti-recessione-da-lezioni-alla-ue-quali-le-scelte-della-bce/?fbclid=IwAR34YrqacHiTIdaMloLW31fAAPUTDfxY5DyyX-peijZwsu5wm62WEQEzrKA

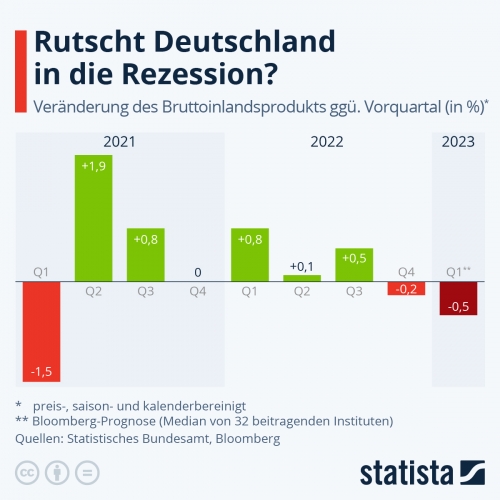

Selon l'économiste Phil Smith de S&P Global, qui compile les indices, les données de l'économie européenne sont en forte contraction. En ce qui concerne l'Allemagne, on constate "une intensification du ralentissement de l'économie allemande au début du quatrième trimestre", ce qui, dans les perspectives à court terme, "renforce les signes d'une récession imminente dans la plus grande économie de la zone euro". Selon le Fonds monétaire international, les indices PMI sont à la baisse, ce qui est le prélude à une récession. Le journal Repubblica rapporte que l'indicateur PMI, celui qui "surveille l'activité économique dans la zone euro par le biais d'entretiens avec les directeurs d'achat des entreprises" (services et fabrication), est tombé en dessous de 47,1 points depuis septembre, le plus bas enregistré en 23 mois.

S'ajoute à ce tableau sombre le déclin du secteur manufacturier, qui a atteint son plus bas niveau en 29 mois, passant de 48,4 points en octobre à 46,6 points en septembre, ainsi que le déclin du secteur tertiaire, qui a atteint 48,2 points en 20 mois. Alfred Kammer, le chef du département européen du FMI, est également du même avis : "Cet hiver, plus de la moitié des pays de la zone euro connaîtront une récession technique, avec au moins deux trimestres consécutifs". La référence, va notamment à l'Allemagne et à l'Italie, à trois trimestres consécutifs de contraction à partir du troisième trimestre de 2022. En résumé, S&P Global et le FMI s'accordent sur l'avènement d'une catastrophe économique, notamment en Europe.

Il ne reste plus qu'à comprendre les indices en question, à savoir si ce que prétendent les deux organismes est un tant soit peu proche de la vérité ou non, s'il n'y a pas une interprétation sous-jacente des facteurs économiques telle qu'elle conduit à des prévisions, pire encore à des conclusions, qui sont déplacées. Il n'est plus temps d'écouter ceux qui espèrent ou "prédisent" une catastrophe économique en Europe, alors qu'elle sort des bas-fonds précisément à cause de cela. Commençons par dire qu'une récession peut se transformer en déflation, cela peut arriver mais ce n'est pas forcément toujours le cas. Nous savons que depuis le premier jour du gouvernement Meloni, l'indice FTSE MIB, l'indice boursier le plus important de la bourse italienne, se situe juste au-dessus de la parité, "maintenant les gains d'environ 3% réalisés la semaine dernière" (Financiallunge.com).

Les secteurs de la fabrication et des services subissent une certaine contraction pour le quatrième mois consécutif.

Selon une certaine vulgate économique, la quasi-parité de l'indice FTSE MIB est due à l'"adoucissement" de la FED, qui a compensé les indications de contraction de l'économie européenne. C'est très étrange, juste au moment où les indicateurs économiques et même les propres services de la FED commencent à voir une réduction de l'inflation aux États-Unis. Le Livre beige de la Réserve fédérale, un résumé des commentaires sur les conditions économiques actuelles et le rapport publié huit fois par an par le Conseil de la Réserve fédérale américaine, prévoit une hausse modérée des prix aux États-Unis.

Ceci intervient deux semaines seulement avant la réunion de politique monétaire et, surtout, l'augmentation des taux d'intérêt de 75 points de base supplémentaires. Selon les projections des membres du FOMC, le Federal Open Market Committee, les taux d'intérêt devraient être portés à 4,5 % d'ici la fin 2022, à environ 4,75 % l'année suivante, puis se stabiliser à 2,5 % à long terme. Que fait l'UE, et surtout la BCE ?

Tout d'abord, ils tentent de contrôler l'évolution des prix sans y parvenir complètement. Ce que l'on surveille, c'est l'indice des prix à la consommation, qui augmente considérablement, c'est-à-dire le taux d'inflation (en Italie, en septembre, il a atteint +8,9% par rapport à septembre 2021), en essayant de le stabiliser à 2% à moyen terme. La difficulté d'essayer de stabiliser le taux d'inflation est due aux instruments de politique monétaire conventionnels (décisions sur les taux d'intérêt officiels) et non conventionnels (assouplissement quantitatif).

La BCE suit la manœuvre de la Fed en matière de taux d'intérêt dans sa quasi-totalité : les rumeurs qui circulent sur les sujets qui seront abordés lors de la réunion du 27 octobre 2022 ne laissent guère de doute à ce sujet. L'intention semble être de préparer une manœuvre de 75 points de base sur les taux d'intérêt, tout comme la FED, en espérant toutefois que le taux de dépôt ne dépassera pas 1,5 %, alors qu'au contraire les dernières estimations économiques " prévoient " 3 % pour l'été 2023.

Plus en détail, car cela implique de poser des questions et d'essayer de trouver des solutions qui ne se limitent pas à "comment la BCE veut gérer son bilan de neuf milliards d'euros", peut-on lire dans l'avis d'Ulrike Kastens, économiste européenne chez DWS. Il serait plutôt préférable de réfléchir à la manière de freiner la volatilité du marché obligataire sans se plier à ses fluctuations, en s'efforçant de relever le niveau des taux réels et en anticipant toute forme de blocage ou de contre-opération spéculative, plutôt que de suivre les directives de la Fed.

En effet, pour les spéculateurs, la hausse des taux des banques centrales n'est pas un problème, elle ne l'est pas lorsque les décideurs des banques centrales occultent et excluent des "jeux" le coût que les Etats devraient payer, afin de convaincre les investisseurs d'acheter les titres mis sur le marché. Il est bon de rappeler qu'il s'agit de la plus importante place de marché libre, sous l'égide des lois du marché et non des Etats ou des structures supranationales où ceux qui ont beaucoup de dette publique, voir l'Italie, ne peuvent qu'espérer la refinancer. Et cela en dit long...

Quelles sont les attentes des investisseurs et celles des spéculateurs, en supposant que tous les investisseurs ne sont pas des spéculateurs ? Les investisseurs s'attendent à de nouvelles hausses de taux par les banques centrales, ce qui suggère un taux implicite supérieur à 2,75 pour cent. Ce que les spéculateurs espèrent, avec la perte de rendement qui s'ensuit, c'est une baisse de 1,5 % ou moins. Ceci étant précisé, comme nous l'avons dit, le débat porte sur le marché obligataire, en particulier sur le niveau des taux réels. La trajectoire haussière agressive de la BCE pourrait momentanément éclipser la spirale inflationniste si elle est alimentée par les rendements réels à 10 ans, incitant les investisseurs à adopter une perspective à revenu fixe. Quelque chose est en train de changer, même si les investisseurs viennent d'une longue période dans le système d'actions.

"TINA", l'acronyme de There IS No Alternative, était le slogan de la ministre britannique Margaret Thatcher, qu'elle avait repris d'Herbert Spencer. Aujourd'hui encore, elle est censée être la seule façon valable de penser en économie, en politique et en économie politique : soit le néolibéralisme. Mais ce qui, à l'époque, ne pouvait de toute façon pas être justifié en raison du manque d'alternatives au système du néolibéralisme, connaît une phase de déclin qui devient de plus en plus évidente. Pour la première fois depuis de nombreuses années, le marché boursier est remis en question, preuve en est que les investisseurs orientent leurs efforts vers des classes d'actifs qui offrent des rendements réels et non virtuels, par opposition aux rendements volatils, l'une des pires composantes d'un environnement fortement inflationniste.

Dans le contexte d'une économie en semi-récession et du danger d'une récession de plus en plus réelle, tous les actifs obligataires de qualité deviennent très attractifs. Avec la pandémie d'abord et la guerre en Ukraine ensuite, la protection des "portefeuilles" avec des actifs de haute qualité devient à nouveau primordiale. Si les choses s'effondrent et que les risques de récession deviennent de plus en plus réels, il est facile de s'attendre à une compression des rendements en raison des mesures prises par les investisseurs pour protéger leurs "portefeuilles". La même chose arriverait aux actifs refuges, qui font déjà l'objet d'opérations de couverture. Il est clair qu'une escalade soudaine avec tout le poids des craintes dues à l'aggravation de la récession déclencherait une nouvelle accélération dans cette direction.

Il est très probable que le bond des taux cette année stimulera la demande des assurances et des fonds de pension, notamment aux Etats-Unis ('Les mécanismes de la financiarisation de l'économie', 25/03/2021). La combinaison des choses est devenue favorable en termes d'investissement et les investisseurs institutionnels feront tout pour monétiser l'envolée de la dernière période pour compenser le passif dû à deux crises si rapprochées, en essayant de prolonger ce type d'investissement sur le long terme. En outre, Nadia Netti n'a pas du tout tort lorsqu'elle affirme que "malheureusement, la crise des chambres de compensation de produits dérivés échappe à la comptabilité des nations exposées. Les produits dérivés ne sont pas comptabilisés dans le bilan en tant que "pratique comptable".

Et il l'est encore plus lorsqu'il se moque de ces "tons ridicules et alarmistes de la presse concernant les manœuvres d'une Banque centrale qui ne se contente pas d'agir comme un croupier dans un casino" dirigé par des groupes comme Amazon, "désigné par la Banque centrale européenne pour jouer un rôle de premier plan et contribuer à la création de l'euro numérique (la monnaie numérique officielle de l'union)". En fait, il est très curieux qu'une entreprise privée américaine participe à la conception de la monnaie de l'avenir de l'Europe, alors que ce dont on a besoin, c'est d'une monnaie qui s'éloigne au plus vite des aléas de la virtualisation et du profit de quelques-uns du "système monétaire". Et ce, avant que les "marchés" ne se régalent des dépenses publiques et du désinvestissement des actifs publics, lorsque plus aucun dépassement des règles fiscales et économiques ne sera possible.

del.icio.us

del.icio.us

Digg

Digg Facebook

Facebook

US-Regierung sichert unbegrenzte Verlustübernahme zu

US-Regierung sichert unbegrenzte Verlustübernahme zu