vendredi, 21 juin 2019

Hervé Juvin: Quand l’argent gouverne...

Hervé Juvin: Quand l’argent gouverne...

Ex: http://metapoinfos.hautetfort.com

Nous reproduisons ci-dessous un point de vue d'Hervé Juvin, cueilli sur son site personnel et consacré à la corruption systémique que le système organise.

Économiste de formation, vice-président de Géopragma et député européen, Hervé Juvin est notamment l'auteur de deux essais essentiels, Le renversement du monde (Gallimard, 2010) et La grande séparation - Pour une écologie des civilisations (Gallimard, 2013). Candidat aux élections européennes sur la liste du Rassemblement national, il a publié récemment un manifeste intitulé France, le moment politique (Rocher, 2018).

Quand l’argent gouverne

« One dollar, one vote ». Depuis qu’une décision de la Cour suprême américaine a supprimé tout plafond aux contributions des entreprises et des groupes d’intérêt aux partis politiques, au nom de la liberté d’expression, le vote censitaire est de retour. Sous une forme que ses derniers promoteurs, au XIXe siècle, n’auraient pu imaginer ; l’argent ne donne pas de droits de vote, l’argent achète les votes. Des organisations, dont Cambridge Analytica n’est qu’un exemple, s’y emploient par milliers. Au paradis des réseaux, chaque candidat se veut sûr de récolter les voix qu’il a achetées auprès de prestataires spécialisés dans la fabrique du suffrage.

Quand l’argent tue le débat démocratique

À coup de Commissions de déontologie et de surveillance des élus, de limitations du financement des partis et de déclarations d’intérêt, la France et l’Union européenne veulent se croire indemnes d’une dérive qui touche toutes les démocraties. Avec une faculté d’oubli manifeste ; par exemple, l’opacité qui continue d’entourer la naissance du parti présidentiel français, « En Marche ». Les menaces exercées contre toute enquête à ce sujet ridiculisent les prétentions françaises à moraliser la vie publique. De la corruption par l’argent de ceux qui veulent plier la France à leurs intérêts, ou faire de la politique l’instrument de leurs intérêts patrimoniaux, l’exemple vient d’en haut. Avec une complaisance étonnante pour un système d’achat des votes qui tend à supplanter le débat démocratique, la confrontation des idées et des programmes, et le suffrage universel.

Le combat pour la « moralisation » de la vie publique se trompe de cible. L’achat du vote et de la décision publique est d’abord l’effet de la captation réglementaire par les sociétés privées, leurs associations et leurs cabinets d’influence, qui travaillent à écrire eux-mêmes les lois, qui imposent plus encore l’idée que des engagements négociés valent mieux que la loi. Il est le résultat de conditions insatisfaisantes de financement de la vie politique, tout étant fait pour étrangler les partis reposant sur des bénévoles, des militants et des organisations de masse, au profit de ceux qui bénéficient de la complicité acquise du monde bancaire et financier ; il faudra y revenir.

Les ONG et les fondations : le vrai danger

Le détournement de la démocratie et du suffrage universel est enfin et surtout le fait de ces ONG et de ces Fondations financées de l’étranger qui bénéficient d’un a priori favorable, qui affirment détenir le Bien, et qui l’utilisent pour acclimater dans les médias et dans l’opinion les idées qu’elles servent. La première et la plus dangereuse est qu’ONG et Fondations peuvent avec avantage se substituer à l’action de l’État et des systèmes sociaux en vigueur. Pas besoin de chercher très loin pour reconnaître la logique puissamment à l’œuvre aux États-Unis, où la charité remplace la justice. Médias et autopromotion aidants, non seulement les pauvres doivent reconnaître qu’ils n’ont qu’à s’en prendre à eux-mêmes, mais ils doivent remercier les milliardaires qui laissent tomber quelques miettes pour eux — après avoir mobilisé les meilleurs experts leur vie durant pour échapper à l’impôt !

Bien des tenants de la justice sociale, de la solidarité nationale et d’une citoyenneté exigeante en Europe ont fait fausse route en désignant les Fondations et organisations de Georges Soros comme leur unique cible. Ils feraient mieux de dénoncer l’accueil réservé à Bill Gates par Emmanuel Macron, un Bill Gates qui est parvenu à installer les outils de Microsoft (par exemple, l’outil de mesure des connaissances) dans les systèmes éducatifs de divers pays comme seul un ministre pourrait le faire !

Ils feraient mieux d’étudier comment, sous couvert de lutte contre le changement climatique, d’aide à l’éducation, à la santé et de combat contre la corruption, des ONG et Fondations attaquent les systèmes d’éducation publique obligatoire et gratuite, comment ils détruisent les médecines traditionnelles et la médecine familiale, appuyée sur une connaissance intime du cadre de vie et de l’environnement social, pour les remplacer par des dispositifs à distance qui traitent le corps humain comme une machine dont les pièces se montent et se démontent à l’envie ; ils feraient mieux d’étudier comment l’écologie est détournée pour fragiliser les agricultures traditionnelles, pour organiser la concentration industrielle (par des normes inapplicables par les artisans) ou détruire les industries concurrentes, ce que des réseaux de lutte contre la corruption savent aussi remarquablement faire, combien d’entreprises françaises peuvent en témoigner !

La corruption affichée, désignée, dénoncée, est un parfait alibi qui protège la corruption structurelle, systémique, que le modèle libéral organise. La supercherie est manifeste ; que seraient les Gates, les Bezos, les Zuckerberg, sans les recherches universitaires, sans la police et le FBI, sans l’armée ou l’administration américaine et leurs commandes, sans la diffusion mondiale que l’histoire assure aux innovations américaines ? Le libertarisme auquel ils souscrivent volontiers leur permet de bénéficier de systèmes auxquels ils ne contribuent pas, ou si peu, ou si mal ! Leur complicité affichée avec toutes les minorités leur permet de se dispenser de toute forme de solidarité nationale ; ils choisissent leurs pauvres !

Et le « libertarianisme» leur permet de se donner à peu de frais une image flatteuse, anti-étatiste et anti-establishment, alors même que leurs milliards viennent d’abord de la commande publique (voir les contrats de l’Us Army pour Amazon ou Google), ensuite des institutions américaines (l’armée et l’université avec Arpanet), et enfin de la protection qui leur est assurée ; il leur suffit de consacrer une part de l’impôt qu’ils auraient dû payer à financer ONG ou Fondations, et ils cumulent l’avantage fiscal personnel correspondant à leur don avec le capital moral qu’ils accumulent au détriment de l’action publique et de la justice. Qui a parlé d’hypocrisie ?

Les Nations européennes, la France, doivent choisir la justice, pas la charité. Et la justice sociale passe par le refus inconditionnel d’abandonner l’action publique et la solidarité nationale aux milliardaires étrangers, qu’ils soient Américains, Chinois, Qataris ou Saoudiens. La pauvreté, le désaménagement du territoire, le recul des services médicaux, éducatifs, ou de sécurité, sont des sujets politiques qui requièrent l’action de l’État, pas des sujets d’engagement individuel qui relèvent de la charité.

Les systèmes de santé publique, d’enseignement, de retraite sont des biens publics qui ne peuvent être inclus dans des traités de libre-échange et livrés à des prestataires privés. La lutte contre les groupes de pression, les opérations d’influence, les actions de déstabilisation, qui travaillent à abaisser les Etats, à affaiblir la fonction publique et le régalien, doit être à l’agenda de l’Union européenne si elle veut accomplir sa mission ; préparer l’alliance européenne des Nations. Car cette lutte est le préalable décisif à l’indépendance des Nations d’Europe, au retour de la justice et de l’égalité entre citoyens dans leur Nation, car cette lutte doit réveiller le souffle révolutionnaire qui en a fini avec les privilèges de l’aristocratie et d’une élite prétendue, le premier étant d’accumuler par ses bonnes œuvres, à la fois satisfaction morale et avantages financiers.

Le commerce des indulgences est d’actualité ! Face à la corruption qui remplace le politique par l’économie et subordonne le vote à l’argent, les Nations européennes doivent réaffirmer l’égalité de tous les citoyens devant la loi, la primauté du citoyen sur l’individu, et le choix d’une société où l’argent ne remplace pas la justice par la charité.

Hervé Juvin (Site personnel d'Hervé Juvin, 11 juin 2019)

13:59 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : hervé juvin, actualité, ong, argent, ploutocratie, bankstérisme |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

mercredi, 06 février 2019

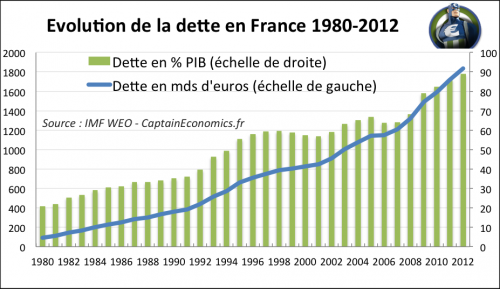

A-t-on payé 1.400 milliards d’intérêts sur la dette depuis 1979 ?...

A-t-on payé 1.400 milliards d’intérêts sur la dette depuis 1979 ?...

C’est Jacques Cheminade qui l’affirmait en 2017 et c’est vrai. Comment paie t-on ces intérêts ? En empruntant et, ce qui est inquiétant c’est que Macron a décidé de mettre l’or de la France, notre or, sur les marchés. Charles Sannat nous en a parlé ICI. Et c’est la JP Morgan qui a mis la main dessus.

Nous avons déjà la loi qui autorise les banques, à se servir sur le compte de leurs clients et, on nous spolie, en vendant tout ce que la France à de valeur, par petits bouts.

Si nous avons des prêteurs, c’est parce que nous avons cet or, mis de côté depuis des décennies. Notre souveraineté déjà bien entamée, et c’est la disparition de notre nation (et de bien d’autres) qui sera l’aboutissement final de ce hold-up généralisé. Comment retrouver notre indépendance si notre pays n’a plus aucune garantie ? Tout ça pour faire leur Europe des riches, sur le dos des 500 millions d’européens, appauvris et impuissants (pour l’instant).

Il faut que cette question, soit à l’ordre du jour dans le Vrai Débat initié par les Gilets Jaunes, qui n’a rien à voir avec le grand débat mascarade voulu par Macron. Personne ne semble se rendre compte de la situation critique, si on rapproche la rumeur de la fusion de la Deutch Bank, détentrice de swaps bien pourris, avec une grande banque européenne, de préférence française (la BNP ou la Société Générale ? CH. Sannat hésite) l’accord signé par le monarque (sans demander l’avis des français) avec Merkel pourrait-il le permettre ?. Quid en cas de gros souci et si notre or a disparu ? Serons nous des esclaves sous tutelle de la finance ?

Comme nous savons que ces fichés « S » sont « étroitement » surveillés, que ce sont des bombes à retardement, que ça ne les empêche pas d’agir contre la France, nous l’avons vu à mainte reprises. Pourquoi ne pas les renvoyer dans les pays dont ils défendent les valeurs, après les avoir déchus de la nationalité Française, dont il se revendiquent quand ça va mal pour eux ? A t-on besoin de ces dangereux parasites, qu’ils faudra assister financièrement?

Notre pays est face à un mouvement de contestation social sans précédent, et pendant ce temps là! Le « banquier » dilapide notre pognon et notre or, (il a été placé là dans ce but) nous insulte comme jamais un responsable ne s’est permis de le faire, quant au « filou la Castagne », il est d’accord pour que nous rapatrions des égorgeurs, coupeurs de têtes. Tout ça en mettant en avant, la « violence » des Gilets Jaunes et de leur soi-disant « radicalisation, pour camoufler ses méfaits, selon le principe d’un « clou chasse l’autre ». Bravo!! à cette équipe de bras cassés, qui sont entrain de détruire notre pays.

Nous sommes au bord d’une guerre civile, que l’exécutif appelle de tout ses vœux vu son comportement, pour finir de mettre en place sa dictature dure. Nous avons affaire à une mafia corrompue qui a les moyens de l’état à sa disposition contre le peuple. Jusqu’à quand les « gardiens de la Paix » payés par le peuple, devenues « forces de l’ordre »au service des imposteurs, vont-ils protéger cette oligarchie nuisible ? Quelques syndicats minoritaires, dénoncent les agissements de ce panier de crabes, vont ils être rejoint par ceux qui considèrent être en priorité au service du peuple? On ne peut que l’espérer. D’autres français en appellent à l’armée. Continuez à vous informer, rapprocher les information, vérifiez et, tirez en les conclusions qui s’imposent.. Bonne réflexion !

Volti

01:21 Publié dans Actualité, Affaires européennes, Economie | Lien permanent | Commentaires (0) | Tags : économie, dette, france, europe, affaires européennes, finances, banques, bankstérisme | | del.icio.us | | Digg | Facebook

lundi, 08 juin 2015

Sommes-nous dans l’anti-chambre d’une dictature financière?

Sommes-nous dans l’anti-chambre d’une dictature financière?

Un grand nombre de financiers ne savent plus à quel prix Nobel se vouer. Les ponctions sur l’épargne et donc sur les retraites et autres assurances-vie, appelées élégamment taux d’intérêts négatifs, ont suscité un tollé mondial. Mais le silence prévaut du côté des élus qui évitent depuis de trop nombreuses années toute confrontation avec la Haute Finance (HF).

Des voix professionnelles sont donc venues s’ajouter à celles qui grondaient déjà sur le net donnant plus de crédit à la thèse selon laquelle un petit groupe censé représenté « 1% » de la population détiendrait 50% des richesses mondiales serait en passe de prendre le pouvoir politique mondial.

Une richesse illimitée pour les uns grâce à un droit régalien (souverain)

Le calcul de ce taux de 50% des richesses mondiales est discutable. En fait, personne ne connaît réellement la masse monétaire créée par les banques commerciales. Celles-ci détiennent en effet une partie de leurs avoirs hors bilan. Ceci est légal. Légitime serait une autre question.

A côté de cette richesse potentiellement illimitée et inconnue, on découvre le monde peu attractif des « dark pool ». Il s’agit d’un circuit financier et boursier dont l’objectif est de garantir à la fois l’anonymat et de contourner les réglementations. Les opérations se font donc de gré à gré dans le plus grand secret.

Les sommes qui s’y échangent sont phénoménales. En 2007, en pleine crise des subprimes, les autorités de surveillance des marchés financiers européennes les auraient rendus légales. Les dark pools sont le terrain de prédilection des logiciels de trading de haute fréquence qui en augmentent l’efficacité et les avantages.

Comment ont-ils été autorisés en pleine stratégie de Weissgeld comme dirait la ministre suisse des finances ? Si le mystère reste total autour de la chose, nous vous invitons à découvrir deux criminologues de talent : Jean-Daniel Gayraud et Alain Bauer.

Bref, illimitée, puissante, obscure et légale sont quelques-uns des qualificatifs de la Haute Finance.

Des autorités de surveillance des marchés financiers proches de la Haute Finance

AMF ou FINMA sont les autorités de surveillance des marchés financiers français et suisse, elles sont totalement indépendantes . FINMA ose même le mot de « souveraineté ». Elles bénéficient d’une personnalité juridique propre et donc d’un conseil d’administration ou collège qui les gère à l’image d’une entreprise. On peut y trouver entre autres des patrons de la haute finance internationale (banques et assurances notamment).

Le fait est qu’une entité telle que FINMA définit elle-même les normes, ordonnances et lois. Elle a aussi l’autorité pour sanctionner. Elle est la garante de la bonne gestion de l’épargne, des caisses de pensions et des assurances (y c Vie).

Or, le silence de FINMA et des élus au sujet des taux d’intérêts négatifs suivis par des obligations à rendement négatifs est assourdissant ! Tout le monde tolère l’intolérable.

L’impopularité est l’ennemi numéro 1 de la Haute finance

La haute Finance se sait impopulaire. Elle a l’argent et l’abondance. Elle a réussi à imposer ses propres normes qui lui permettent de prendre toujours plus l’ascendant sur les peuples et les Etats.

Mais voilà elle a besoin de pérenniser sa suprématie matérielle par un pouvoir politique sur le plan mondial. Elle ne peut se permettre d’avoir un contre-pouvoir quelque part. Un peuple trop fort constituerait une menace.

Pour instaurer sa gouvernance globale et mondiale de manière –qu’elle croit- définitive, elle s’en prend actuellement au moins – il y en a d’autres – à deux valeurs qui donnent une assise aux individus : la liberté et la propriété privée.

Confiscation de la propriété privée

Les taux négatifs pourraient, semble-t-il, évoluer dans une fourchette pouvant aller jusqu’à 5% ( !). Cela revient à une confiscation claire, nette et précise injustifiée et illégale. Dans la mesure où un tiers non autorisé se sert hors de toute raison légale, elle constitue une atteinte à la propriété. Cela enfreint l’article 26 de la Constitution.

Les restrictions posées par la Confédération en termes d’accès au capital LPP (retraite) en vue de l’acquisition de sa résidence principale a déjà été une atteinte aux articles 108 et 111 de la Constitution. Les capitaux de la retraite sont aussi de la propriété privée puisqu’ils sont nominatifs. A moins qu’ils n’aient changé de nature en cours de route et soient devenus une sorte d’impôt… ?

Les obligations à rendement négatif de la Confédération a été un faux pas supplémentaire à l’égard des caisses de pension et du rabotage planifié des retraites…

Tout ceci porte atteinte à la crédibilité de l’« autorité » de l’Etat mais aussi à son rôle de garant de la Constitution et de l’intérêt public. Dans un pays dit démocratique, c’est-à-dire où le peuple est souverain, cette autorité est garante de la protection des droits des citoyens qui se trouvent dans la Constitution. Quand un groupe privé, à savoir les fonds d’investissement, les banquiers privés et centraux s’en prennent à des droits constitutionnels sans réaction de l’Etat ou de la justice, on peut dire que quelque chose défaille.

Confiscation du droit à la vie privée et donc des libertés

Un deuxième élément qui est dans le viseur de la haute finance international est la suppression du cash, l’argent liquide. Ce faisant, elle porte un coup fatal à au moins 2 choses à la fois :

Atteinte aux prérogatives de la Banque centrale :

- Le cash est une monnaie dite centrale qui n’est émise que par la banque centrale. S’en débarrasser revient à augmenter encore plus le poids de la monnaie créée par les banques privées (plus de 90% de la masse monétaire connue) ou monnaie bancaire.

- La suppression du cash signe la mise à mort à plus ou moins brève échéance du concept même de banque centrale. Il existe déjà actuellement – à côté des dark pools- des plateformes, notamment la T2S qui se passe de banque centrale. Le trafic se fait de banque à banque en direct.

- Eliminer le cash revient à se passer encore un peu plus de la banque centrale émettrice de cette monnaie et donc affaiblir les prérogatives théoriques de l’Etat.

Pour la petite histoire, la Suisse par exemple a jugé bon de déléguer aux banquiers privés la gestion pure et simple de TOUT le trafic de paiement à l’intérieur et hors de Suisse.

La banque centrale suisse a même créé une banque SECB – pour Swiss Euro Clearing Bank – basée à Francfort et qui peut garder et gérer des « virements excédentaires ».

On peut même raisonnablement supposer que c’est via cette banque que la Suisse non membre de la zone euro a participé au programme Target2 – en soutien à l’Allemagne – à compenser les déficits de certains pays.

Ces virements excédentaires sont sans doute les excédents de la balance des paiements de la Suisse que la SECB de concert avec la BNS a gardé hors de Suisse prenant le risque d’aggraver la déflation par assèchement de liquidités à l’intérieur du pays et de favoriser sur la durée une récession à venir.

Atteinte au droit à la vie privée des individus

- Le cash supprimé permet à nos amis de la haute finance de tracer toutes vos dépenses et vos gains. Le contrôle en est facilité.

- La gestion des données financières des individus pourraient alors devenir celle d’un centre de coûts et de profits contrôlable au même titre que n’importe quel collaborateur d’entreprise. Tout le monde sait que la comptabilité analytique et les logiciels qui vont avec permettent aujourd’hui de localiser chaque franc qui vous est imputé directement ou indirectement en coût ou en gain…

La Suisse a mis au point une nouvelle ventilation de ses statistiques qui considère le foyer comme « centre de production ». Peu rassurant…

- Remise en question du droit à la vie privée garantie pourtant par l’article 13 de la Constitution. La suppression du cash permettra à votre banquier préféré de vous accompagner dans tous vos déplacements mais aussi de savoir exactement grâce au code barre des produits achetés. Votre base de données inclurait la totalité des achats, les lieux, les dates, les goûts,…

- Alimenter le big data et commercialiser vos données. Avoir accès à votre dossier personnel et votre comportement en tant que consommateur a un prix. Les services Marketing raffolent de ce genre d’informations qui leur évite de mal cibler le client. On pense que ce genre de données est l’or noir de l’avenir…

On peut donc dire que la Haute Finance s’en prend directement à nos libertés et notre droit à la propriété privée. Ce faisant, elle impose ses propres critères sociétaux justifiant la mise sous tutelle de l’humain par les besoins d’un marché décidément insatiable et la logique technocratique…

A ce jour, les représentants de l’Etat ne semblent pas choquer par des pratiques qui mettent un système liberticide et inhumain au-dessus des individus et de leur bien-être. Deux piliers des droits du citoyen et d’une Constitution dite démocratique tremblent sur leur base. Vont-ils tomber ?

Question ultime : l’Etat est-il déjà mort ou fait-il semblant de l’être ?…

- Source : Liliane HELD-KHAWAM

00:03 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : banques, bankstérisme, économie, finances, ploutocratie | | del.icio.us | | Digg | Facebook

dimanche, 22 mars 2015

Roekeloos

00:05 Publié dans Actualité, Economie, Evénement | Lien permanent | Commentaires (0) | Tags : événement, anvers, flandre, banques, banksterisme, banksters, économie, finances | | del.icio.us | | Digg | Facebook

mercredi, 12 novembre 2014

Nemica Banca

14:05 Publié dans Evénement | Lien permanent | Commentaires (0) | Tags : banques, bankstérisme, ploutocratie, événement, italie, casa pound | | del.icio.us | | Digg | Facebook

mardi, 16 septembre 2014

Les charognards contre les peuples

Les charognards contre les peuples

par Georges FELTIN-TRACOL

Si les feux de l’actualité se focalisèrent au cours de cet été 2014 sur l’inquiétante épidémie du virus Ébola en Afrique de l’Ouest, la guerre civile en Ukraine, les avancées de l’État islamiste en Orient, la crise gouvernementale hexagonale ou les succès sportifs français, seule la presse écrite a largement commenté le brûlant litige entre l’Argentine et la finance internationale anonyme.

À l’heure où se discutent en catimini les accords transatlantiques et que la « justice » étatsunienne condamne à 8,97 milliards de dollars le groupe bancaire français B.N.P. – Paribas parce qu’elle a commercé dans cette monnaie hors du territoire yankee avec des États (Cuba, Soudan, Iran) soumis à un embargo du fait de leur refus de s’écraser devant Washington, ce qui arrive à l’Argentine risque à brève échéance d’atteindre tous les États réfractaires au nouveau désordre mondialiste préparé par l’hyper-classe ploutocratique apatride.

En 2001, Buenos Aires se déclara en défaut de paiement pour un montant de 82,2 milliards de dollars. De nombreux créanciers se retrouvèrent lésés si bien que le gouvernement argentin engagea des négociations qui aboutirent en 2005 et en 2010 à une restructuration de la dette. L’accord conclu stipule que 92 % des prêteurs abandonnent plus de 70 % de leurs créances. Seule une infime minorité l’a désavoué dont les « fonds vautours » qu’il serait plus judicieux de nommer « fonds charognards ». Aurelius Management et N.M.L. Capital, filiale d’Elliott Management fondé et présidé par l’Étatsunien Paul Singer, en sont d’excellents exemples.

Incarnation d’une économie spéculative et improductive, Paul Singer se consacre à « l’achat de dette “ décotée ”. Il acquiert pour une bouchée de pain les créances d’États en difficulté, dont les propriétaires sont lassés d’attendre un hypothétique remboursement. Entre ensuite en scène une armada de juristes, banquiers et consultants pour contraindre le pays récalcitrant à honorer ses échéances. Par la négociation, mais surtout devant les tribunaux (1) ». Bref, c’est une sorte de Bernard Tapie à la puissance mille et à la voracité planétaire.

L’Argentine endettée

Puissance industrielle et rurale, l’Argentine a bénéficié entre 2002 et 2012 de la hausse du cours des matières premières agricoles. Elle régla dès « 2003, par anticipation et en une seule fois, la totalité de ce qu’elle devait au Fonds monétaire internationale (F.M.I.), et dernièrement, le 28 juillet, au Club de Paris (2) ». Or, le 23 février 2012, un juge fédéral, octogénaire, du district de New York nommé en 1972 par Richard Nixon (3), Thomas Griesa, « interdit à l’Argentine d’honorer ses échéances sur sa nouvelle dette […] tant qu’elle ne remboursait pas, en parallèle, 1,33 milliard de dollars aux porteurs de sa vieille dette (4) », en l’occurrence les fonds charognards. « Entre 2005 et 2010, des fonds d’investissement spécialisés entre autres dans les titres obligataires, rachètent à des créanciers ayant refusé la restructuration de 2005 (donc parmi les 7 % restant) leurs titres de dette sur l’Argentine. N.M.L. Capital et Aurelius Management […] entrent alors en possession de ces titres (libellés en dollars américains), en les rachetant à prix cassés à des investisseurs en cessation de paiement. Ils se retournent ensuite contre l’Argentine pour en exiger le remboursement, par l’intervention de la justice américaine qui est en mesure d’agir, car la dette détenue par ces fonds est libellée en dollars et relève donc de sa juridiction (5). » Pis, au moment de l’acceptation de l’emprunt étranger, le « contrat stipule les obligations qui pèsent tant pour l’emprunteur, l’Argentine, que sur ses créanciers. Le contrat précise également la loi applicable, l’Argentine ayant choisi d’émettre sa dette, en fonction de différents critères (tel que le lieu d’émission), sous l’empire de quatre lois différentes : la sienne, la loi de l’État de New York, la loi anglaise et la loi japonaise. Ce contrat ajoute, enfin, que si un différend venait à opposer les parties, un juge aurait compétence pour le trancher (6) ».

Le gouvernement argentin de Cristina Kirchner conteste la décision du juge Griesa devant la Cour suprême des États-Unis qui, le 16 juin 2014, refuse d’examiner l’affaire et rend dès lors le jugement exécutoire. « Mais l’État argentin s’est vu dans l’impossibilité d’honorer un remboursement de 539 millions de dollars à ces créanciers, car la Cour suprême américaine a bloqué dans le même temps tous les remboursements tant que les “ fonds vautours ” n’ont pas reçu prioritairement les 1,5 milliard de dollars exigés (7). » L’ordonnance de Thomas Griesa avertit que « les établissements financiers qui aideraient l’Argentine à passer outre cette interdiction pourraient être considérés comme complices (8) ». Qu’attendent donc les banques russes, mises sur liste noire par l’Occident, pour aider l’Argentine ? La Russie ferait là un beau pied-de-nez au B.O.A. (9). Par cette incroyable pression judiciaire, véritable précédent géopolitique, car « la remise en cause de la souveraineté de l’Argentine avec les fonds N.M.L. Capital et Aurelius Management envoie un signal assez inquiétant (10) », Thomas Griesa ne cache pas qu’il veut « en tant que juge, trouver un mécanisme légal qui empêche la République [d’Argentine] d’ignorer [s]es sentences (11) ».

L’Argentine réplique à cette décision inique en estimant que cet individu « “ a outrepassé sa juridiction ”, parce qu’ “ un juge des États-Unis n’a pas compétence pour porter atteinte au recouvrement des titres régis par les lois de l’Angleterre et du Pays de Galles et payés en euros conformément à une procédure de règlement qui ne passe pas par les États-Unis ” (12) ». Cette argumentation juridique défense déplaît à Thomas Griesa qui « menace de poursuivre l’Argentine pour “ outrage ” si elle continue à diffuser des informations “ fausses et trompeuses ” (13) ». Il se permet ainsi d’intimider un gouvernement souverain ! L’impudence de ce petit personnel inféodé au Grand Capital paraît sans limites ! Conscient toutefois de sa témérité, Griesa revient néanmoins sur sa bravade. Néanmoins, « dans une ultime tentative, Buenos Aires a proposé de régler les fonds dans le pays plutôt qu’à New York. “ Illégal ”, a répondu l’inflexible juge (14) ». Le 7 août dernier, la présidente de la nation argentine a donc saisi la Cour internationale de justice installée à La Haye aux Pays-Bas. Or Washington ne la reconnaît pas !

La justice comme arme décisive yankee

Le démêlé entre l’Argentine et les charognards soutenus par l’Oncle Sam dépasse les seuls cadres juridique, financier et économique. Les États-Unis postulent depuis longtemps que leurs lois ont une portée internationale qui balaient les souverainetés étatiques. On a oublié que le 28 février 1990, par six voix contre trois, la Cour suprême autorisait sa police, en réalité le F.B.I., la C.I.A. et d’autres officines plus discrètes, à perquisitionner dans le monde entier ainsi qu’à arrêter tout non-Étatsunien poursuivi par les autorités et les tribunaux outre-Atlantique. Sous les présidences Bush fils et Obama, des citoyens étatsuniens ont même été assassinés à l’étranger par les drones. Par conséquent, « avec la décision de la Cour suprême, la situation devient encore plus simple : d’une part, les ressortissants étrangers, qui sont supposés obéir aux lois américaines, peuvent être arrêtés dans n’importe quel pays du monde, même sans le consentement du pays concerné et conduits de force aux États-Unis. […] D’autre part, s’ils doivent obéir à la lex americana, ils ne peuvent prétendre bénéficier des protections qu’elle prévoit pour les seuls citoyens des États-Unis (15) ». Il est plus que probable que le calamiteux traité transatlantique en préparation s’accompagnera de dispositions juridiques et sécuritaires qui rendront effectif un mandat d’arrêt transatlantique à l’encontre de tous les ennemis du B.O.A. Le juge Griesa y contribue à sa manière.

Le fameux traité Union européenne travestie – États-Unis n’est que l’arbre qui cache une inquiétante forêt. Connaissez-vous le T.i.S.A. (Trade in Services Agreement) ou « Accord sur le commerce des services » qui se discute, hors d’une O.M.C. décatie, entre une cinquantaine d’États ? Ce T.i.S.A. entend réduire (effacer serait plus juste) les barrières réglementaires aux échanges internationaux de services (dans leur plus large acception). Bannissant toute préférence régionale, nationale ou continentale, le texte comporte deux modalités dangereuses défendues par les Anglo-Saxons : « La “standstill clause ”, ou clause du statu quo, interdirait ainsi aux pays d’établir dans le futur un niveau de régulation supérieur à celui en vigueur au moment de la signature de l’accord. Et selon la clause de cliquet (“ ratchet clause ”), toute nouvelle dérégulation établirait un plancher irréversible (16). »

En dépit de ses velléités d’omnipotence, la justice étatsunienne n’est pas toute puissante, surtout si elle se confronte à la souveraineté revendiquée d’États volontaristes. Qu’on pense au Bélarus ! Et que vaudraient les sentences d’un Thomas Griesa face à la Chine, à la Russie, à la Corée du Nord, voire à l’Inde ? Certains croient que « la solution réside dans la création d’un Tribunal international des faillites d’État, conformément à la proposition élaborée par le F.M.I. en 2002 mais refusée par une alliance entre les États-Unis et les grands pays émergents (17) ».

Le tribunal d’arbitrage privé a cependant la préférence des banksters. Les contribuables français connaissent bien cette procédure qui leur a coûté la broutille de 403 millions d’euros lors du conflit entre Bernard Tapie et Le Crédit lyonnais aux temps de Sarközy président, cet autre Hollande. Les plus avertis de l’opinion publique savent que le traité de libre échange U.E. – U.S.A. en discussion s’inspire de l’accord – toujours pas entériné – entre l’U.E. et le Canada. L’Allemagne rechigne en effet sur certaines dispositions du traité, en particulier l’I.S.D.S. (Investor-State Dispute Settlement) que Britanniques, Étatsuniens et Canadiens jugent intouchable et non négociable. « Ce mécanisme de règlement des différends indique que les entreprises étrangères peuvent poursuivre des États si elles considèrent qu’un gouvernement enfreint les termes d’un accord commercial. En théorie, il veille à offrir un filet de sécurité juridique aux firmes investissant à l’étranger. […] L’I.S.D.S. indique […] que le désaccord doit être tranché par un tribunal arbitral international. L’instance privilégiée dans ce cas est le Centre international des règlements des différends liés à l’investissement, un organe dépendant de la Banque mondiale basée à Washington, dont les juges sont des professeurs de droit ou des avocats d’affaires nommés au cas par cas (18). »

La vive résistance argentine décuple l’envie des cénacles financialistes de recourir systématiquement à la justice étatsunienne quand les tribunaux privés sans appel n’ont aucun effet. Les États-Unis sont instrumentalisés par la finance, car, – c’est le paradoxe -, « pour privatiser, pour déréguler, pour imposer la loi du profit, il faut un État fort, comme on le voit aux États-Unis ou en Chine (19) ». La motivation pécuniaire joue aussi son rôle. Les fonds charognards « exigent un remboursement à 100 %, quitte à entamer de longues procédures devant les tribunaux américains ou anglais, réputés protecteurs pour les créanciers. “ Quel investisseur acceptera maintenant la restructuration d’une dette souveraine sachant que tout le processus peut être bloqué par la justice ? ”, s’interroge Juan Carlos Rodado, économiste chez Natixis (20) ».

Quel État voyou ?

Pour sa part, Nicolas Baverez ose écrire que « l’Argentine est un État voyou qui a érigé en modèle économique la spoliation à intervalles réguliers des investisseurs et de ses créanciers publics et privés. Les fonds injustement qualifiés de “ vautours ” ont fait œuvre de salubrité publique en rappelant Buenos Aires au respect des ses obligations financières et de la règle de droit (21) ». Ainsi donc, c’est l’Argentine qui gèle les avoirs financiers russes, iraniens, syriens ou bélarussiens. L’éditorialiste ami du Siècle a une singulière vision de l’État voyou, lui qui côtoie en permanence la voyoucratie hexagonale en col blanc. Oui, il existe des États et des entités voyous : les États-Unis, la Grande-Bretagne, Israël, l’Union (pseudo-)européenne, la République hexagonale (qui bafoue sa propre signature), la Cour pénale internationale, le F.M.I., l’O.T.A.N., la Cour européenne des droits de l’homme, etc. Baverez a oublié (ou ne sait pas) qu’« au cours des années 1990, l’économie argentine se “ dollarise ” fortement et le gouvernement émet des obligations en devises étrangères, notamment en dollars américains (22) ». Il s’agit de l’héritage de Carlos Menem, le soi-disant péroniste-populiste qui détruisit l’idéal justicialiste pour la pourriture libérale. Sous sa présidence précocement « bling bling », « l’Argentine a appliqué un programme économique ultra-libéral (libéralisation brutale de l’ensemble des marchés allant jusqu’à l’abandon totale de sa souveraineté monétaire, le peso devenant égal au dollar), souligne Pierre Salama. Ce programme économique a eu un certain succès au début : fin de l’hyperinflation, croissance économique élevée mais très volatile, diminution de la pauvreté mais augmentation des inégalité. Le Fonds monétaire international (F.M.I.) avait alors désigné l’Argentine comme étant sa “ meilleure élève ” (23). »

L’Argentine est surtout punie parce qu’elle pratique une économie protectionniste. « La croissance est évidente (le F.M.I. lui concède quand même un taux de croissance de 4,2 % pour 2012, mais du bout des lèvres), s’enthousiasme Aymeric Chauprade, et il faut être aveugle ou d’une grande mauvaise foi pour ne pas reconnaître que depuis que l’Argentine suit une voie protectionniste et nationaliste (comme la Russie et la Chine), elle va mille fois mieux que lorsqu’elle suivait les recettes libérales et pro-américaines du Libano-Argentin Menem (24). » On peut néanmoins regretter que cette politique audacieuse se confine au seul cadre national argentin et se détourne de toute concertation sérieuse avec ses partenaires du MERCOSUR afin de constituer un authentique protectionnisme continental. Washington profite des rivalités historiques, économiques et même sportives au sein du Marché commun sud-américain pour le désarmer et l’affaiblir.

Certes, le gouvernement de Cristina Kirchner n’est pas exempt de critiques. Trahissant un péronisme bien mal en point pour une variante australe de la sociale-démocratie, la « Martine Aubry » de Buenos Aires a, elle aussi, appliqué un programme sociatéliste et gendériste. L’homoconjugalité y est reconnue en juillet 2010 tandis que le transsexualisme devient légal au printemps 2012. Il manque toujours au Cône Sud un chef charismatique capable d’unir autour de lui le peuple, l’armée et la nation contre le danger financier mondialiste. En attendant, « pour avoir choisi un traitement non orthodoxe de la gestion de sa dette, l’Argentine est punie par un tribunal nord-américain. Cette décision embarrasse nombre de pays avancés. Suivre la décision de ce tribunal, c’est précipiter la crise en Argentine, faire subir à une grande majorité d’Argentines une politique d’austérité insoutenable, c’est accepter qu’une décision d’un tribunal puisse prévaloir sur la souveraineté des États, c’est enfin accroître le risque d’une remise en cause des décisions prises pour restructurer la dette de la Grèce et celle d’autres pays (25) ».

Une étroite alliance transnationale

Les effets se font déjà sentir ailleurs. « L’Europe agonise économiquement, et la finance, elle, se porte à merveille. On vit plus que jamais dans une économie casino. Le capitalisme global est complètement hors sol. Il n’a été que très partiellement affecté par la crise financière car aucune mesure n’a véritablement été prise pour enfin le réguler. […] La cécité des actionnaires et la politique de la courte vue prédominent. Plus que jamais l’idéologie qui domine est : “ Prends l’oseille et tire-toi ” (26). » La situation s’aggrave dans l’Hexagone. « La collusion entre certains politiques, la haute administration des finances et le système bancaire est un scandale. Résultat : les lois sont trop laxistes. Et les multinationales redistribuent des dividendes massifs alors que le patron de la Banque de France persiste à dire qu’il y a des risques pour le financement de l’économie (27). »

Cette étroite complicité concerne aussi Elliott Management de Paul Singer (« Chanteur » en français). Ce « maître-chanteur » de très haut vol veut accroître sa fortune et celle de ses partenaires. Il subventionne les O.N.G. qui, plus que jamais, relèvent des forces mentales d’occupation qu’il faut combattre. Par exemple, « en 2006, dans ses efforts pour récupérer des créances du Congo-Brazzaville, Elliott accumule les preuves du train de vie luxueux du président Denis Sassou-Nguesso, avant de les faire fuiter auprès d’une O.N.G. Achetés moins de 20 millions de dollars, ses emprunts lui rapporteront 90 millions… […Pour l’Argentine] l’opération afficherait un rendement de 1 600 % (28) ». Mais ces prédateurs n’entendent pas les avertissements avisés de l’ancien Premier ministre malaysien, Mohamad Mahathir, pour qui « les États-Unis sont en faillite, mais les gens continuent d’accepter le dollar. C’est pourtant de la monnaie de singe ! Ils ont imprimé des milliards de dollars avec la quantitative easing mené par la Fed. Ce sont des bouts de papier sans valeur, mais les gens l’acceptent du fait de la puissance et des menaces américaines (29) ».

Les initiatives nocives de Paul Singer ne s’arrêtent pas à l’extorsion (légale ?) des États. Elles sapent les fondements traditionnels de la société. « Une conception de la finance aussi égalitariste que libérale […] semble évidente à Paul Singer, soutien indéfectible du Parti républicain. L’homme a notamment contribué à l’élection de Rudolph Giulani à la mairie de New York, et compte parmi ses investisseurs Mitt Romney. Mais il a aussi consacré plus de 425 000 dollars au soutien du mariage gay, après le coming out de l’un de ses fils (30). » Qu’en pensent donc les zélés conservateurs libéraux qui mélangent dans leurs délires abjects le libéralisme, le conservatisme et le sociétalisme ? Dans son bloc-notes, Ivan Rioufol pérore sur « le choc des civilisations invitant à la solidarité avec le monde libre (31) ». Mais où se trouve ce « monde libre » ? Pense-t-il à l’O.T.A.N. belliciste et aventurière ? Considère-t-il l’Occident, les États-Unis et l’O.M.C. comme des joyaux à protéger ? Mensonges ! « L’Amérique ne se comporte pas d’une manière raisonnable, prévient Philippe de Villiers. Elle veut “ otaniser ” le monde entier et met le feu partout. Ce qu’elle désire, ce n’est pas seulement l’Ukraine dans l’O.T.A.N., c’est aussi abattre Poutine pour prendre la Russie et y installer son idéologie multiculturaliste, mondialiste et consumériste. Elle veut imposer son modèle de société, en particulier aux pays enracinés qui lui résistent (32). » Quitte à pratiquer une rhétorique digne de la Guerre froide, le plumitif néo-cons totalement ringard et vraiment à l’Ouest, continue encore son sale boulot de détourner de braves lecteurs vers des cibles secondaires, alors que l’ennemi principal demeure les États-Unis d’Amérique, leur hyper-classe, leurs nervis intercontinentaux et l’Oligarchie planétaire mondialiste. Voilà pourquoi les Européens épris d’identités charnelles et de justice sociale réelle se sentent tous maintenant Argentins ! Plus que jamais, America delenda est !

Georges Feltin-Tracol

Notes

1 : Audrey Tonnelier, « Elliott, le fonds vautour qui fait trembler les États », dans Le Monde, le 29 juillet 2014.

2 : Christine Legrand, « À Buenos Aires, les Argentins se réveillent sous le choc », dans Le Monde, le 1er août 2014.

3 : Si, aux États-Unis, les juges locaux et fédérés sont élus, les juges fédéraux sont, eux, nommés par le président après l’accord du Sénat. Les plus intrigants termineront leur carrière à la Cour suprême.

4 : Isabelle Chaperon, « Le combat de Buenos Aires contre les banques », dans Le Monde, les 20 et 21 juillet 2014.

5 : Victor Lequillerier, « Un accord entre l’Argentine et ses créanciers est possible. La décision américaine est un épisode d’un long feuilleton », dans Le Monde, le 29 août 2014.

6 : Alain Gauvin, « Buenos Aires est mauvais payeur, les sanctions judiciaires sont justifiées », dans Le Monde, le 29 août 2014.

7 : Victor Lequillerier, art. cit.

8 : Isabelle Chaperon, art. cit.

9 : Sur son excellent site de defensa, Philippe Grasset a inventé le concept de B.A.O. pour « Bloc américaniste occidentaliste ». Cependant, B.O.A. (Bloc occidental atlantiste) paraît plus signifiant dans la guerre des idées avec l’image du lent étranglement des peuples libres par la finance gendériste, armée, multiculturaliste, sécuritaire et sociétaliste.

10 : Victor Lequillerier, art. cit.

11 : Isabelle Piquer, « Thomas Griesa, un juge anti-système aujourd’hui très fatigué », dans Le Monde, les 20 et 21 juillet 2014.

12 : Isabelle Chaperon, art. cit.

13 : Christian Losson, « Fonds vautours : l’Argentine à la relance », dans Libération, le 11 août 2014.

14 : Fabrice Rousselot, « L’imperturbable juge qui défie l’Argentine », dans Libération, les 23 et 24 août 2014.

15 : Jan Krauze, « La Cour suprême confirme le droit de la police américaine de perquisitionner à l’étranger », dans Le Monde, le 2 mars 1990.

16 : Marie Charrel, « Huis clos autour de la libéralisation des services », dans Le Monde, 5 août 2014. On lira aussi Raoul Marc Jennar, « Cinquante États négocient en secret la libéralisation des services », dans Le Monde diplomatique, septembre 2014. On attend aussi sur ce sujet l’essai d’Arnaud Raffard de Brienne consacré au traité transatlantique à paraître aux Bouquins de Synthèse nationale.

17 : Nicolas Baverez, « Les dettes se paient toujours », dans Le Point, le 10 juillet 2014.

18 : Marie Charrel, « L’Allemagne, trouble-fête des négociations transatlantiques », dans Le Monde, 5 août 2014.

19 : « Le temps du “ commun ”. Entretien avec Pierre Dardot et Christian Laval », dans Le Nouvel Observateur, le 31 juillet 2014.

20 : Donald Hébert avec Tancrède Bonora, « Après l’Argentine, à qui le tour ? », dans Le Nouvel Observateur, le 14 août 2014.

21 : Nicolas Baverez, art. cit.

22 : Victor Lequillerier, art. cit.

23 : Pierre Salama, « La justice américaine cherche à punir l’Argentine pour l’exemple. Buenos Aires sanctionné pour la gestion non orthodoxe de sa dette », dans Le Monde, le 21 août 2014.

24 : Aymeric Chauprade, « Sortir du mondialisme, c’est possible : l’exemple de l’Argentine », mis en ligne sur Carnet de bord d’Aymeric Chauprade. Le blog de la géopolitique multipolaire, le 21 avril 2012.

25 : Pierre Salama, art. cit.

26 : Benjamin Coriat, « On vit dans une économie casino », dans Libération, le 20 juillet 2014.

27 : Jean-Paul Pollin, « La France se plie aux règles de la finance », dans Libération, le 20 juillet 2014.

28 : Audrey Tonnelier, art. cit.

29 : dans Le Monde, le 14 août 2014.

30 : Audrey Tonnelier, art. cit.

31 : dans Le Figaro, le 29 août 2014.

32 : « L’Amérique veut abattre Poutine pour installer son modèle de société en Russie. Entretien avec Philippe de Villiers », dans Le Figaro, le 18 août 2014.

Article printed from Europe Maxima: http://www.europemaxima.com

URL to article: http://www.europemaxima.com/?p=3938

00:05 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : actualité, politique internationale, argentine, dette, états-unis, banques, banksters, banksterisme, ploutocratie, amérique latine, amérique du sud, justicialisme | | del.icio.us | | Digg | Facebook

samedi, 07 décembre 2013

Eerste topbankiers naar veilige locaties gevlucht

'Instorting binnen 1 tot 2 jaar'

Bankenprotest in Ierland. Feitelijk hebben de banksters wel degelijk een 'place to hide', als het hen te heet onder de voeten wordt.

Volgens 'V', de 'Guerilla Econoom' die we het afgelopen jaar al vaker hebben aangehaald, zijn de eerste topbankiers inmiddels naar veiligere oorden gevlucht, vanwaar ze hun zaken regelen. Dat betekent niet dat de 'grote crash' al morgen of volgende week komt. Het betekent wel dat de wereldsituatie veel onstabieler is dan u doorgaans te horen krijgt. 'V' denkt daarom dat het nog hooguit 1 tot 2 jaar duurt, voordat de gevreesde instorting een feit zal zijn.

'V', die ooit als topanalist bij één van de grootste Britse banken werkte en zich baseert op zijn contacten in die wereld, opereert Jamie Dimon, president van megabank JPMorgan, inmiddels vanaf één van zijn privé eilanden, en is ook zijn gezin voorbereid om daarheen te vluchten. Michael Corbat, CEO van Citigroup, is druk doende dezelfde weg te bewandelen. Lloyd Blankfein, topman van het notoire Goldman Sachs, zit op dit moment in zijn verblijf ergens in de staat New York, maar zal zeer spoedig het land verlaten.

Meer dan 1000 topbankiers stopten er al mee

Sinds 2011 hebben meer dan 1000 topbankiers en -managers plotseling ontslag genomen. Volgens V wisten zij dat het einde eraan komt, en wilden daarom tijdig hun schaapjes op het droge krijgen. Ondertussen wordt het gewone volk onwetende gehouden, onder andere met behulp van valse cijfers en statistieken, waaruit zou blijken dat het weer de goede kant opgaat.

Het tegendeel is echter waar, zegt V. De Russell 2000 Index (de kleinere en middelgrote beursgenoteerde bedrijven) is 30% overgewaardeerd, de DOW Jones index (Wall Street) zelfs 67%, en de technologie index NASDAQ 50%. 'Toch hebben de idioten 'op straat' en de kopstukken op tv het over de terugkeer van goede tijden. Maar hoe kan de markt zó hoog staan, terwijl alle belangrijke economische indicatoren een voortdurende krimp laten zien?'

Negatieve rente signaal van naderend einde

De echte economie heeft zich dan ook definitief losgemaakt van de financiële (schijn)wereld van de beurzen. Hoge aandelenkoersen zeggen hoegenaamd niets meer over de werkelijke financieel-economische situatie, die vele malen ernstiger is dan wordt voorgesteld.

Eén van de duidelijke tekenen hiervan is het -ook in het vorige artikel genoemde- plan om kosten te gaan berekenen voor positieve banksaldo's. De gewone man zal dan geld moeten betalen om zijn geld op de bank te 'mogen' laten staan. Dit betekent volgens V dat het einde van het systeem nabij is.

Ratten verlaten het zinkende schip

'Degenen in de machtselite verlaten als de spreekwoordelijke ratten het zinkende schip. Ik ben er rotsvast van overtuigd dat -onvoorziene gebeurtenissen daargelaten- we misschien nog een tot twee jaar hebben voordat de stekker uit de terminaal zieke patiënt genaamd Amerika wordt getrokken.' En zodra dat gebeurt, gaat de rest van de wereld -in meer of mindere mate, al naar gelang landen zich verbonden hebben met de Amerikaanse economie en dollar- mee. (1)

In minder in het oog springende landen is te zien hoe penibel de situatie reeds is. In Panama, een opkomende economie, is het voor Amerikanen al een maand uiterst moeilijk om geld op te nemen bij pinautomaten van verschillende banken. (2)

'Financieel verkracht' tijdens economische systeemcrisis

Twee weken geleden maakte V duidelijk dat de problemen beslist niet beperkt zullen blijven tot de VS. 'Ongeacht waar u leeft en wat uw bank is, u staat op het punt om op een zeer systematische en methodische wijze financieel verkracht te worden.'

Dit gaat veel verder dan de stapsgewijze afbraak van onze koopkracht door het creëren van enorme hoeveelheden nieuw geld. 'Het gaat veel dieper,' legde hij uit. 'De centrale banken verzamelen wereldwijd al uw persoonlijke informatie, zodat ze u aan hun controle kunnen onderwerpen.' Dit is in zijn ogen de opmaat naar een 'al lang geleden geplande wereldwijde economische systeemcrisis.' (3)

Xander

* Quotes voorlopig niet tussen aanhalingstekens, omdat dit een vervelende storing in het beheer geeft.

(1) Steve Quayle

(2) Steve Quayle

(3) Northeast Intelligence Network

Zie ook o.a.:

21-11: 'Valutaoorlog losgebarsten; Koopkracht burgers zal worden vernietigd'

18-11: Centrale banken overwegen spaarders rente te laten betalen in cashloos systeem

23-10: Trends Institute: Wereldwijde totale instorting in 2014

28-09: Ook oud-FED topman Greenspan waarschuwt voor nieuwe, nog grotere crash

20-09: Machtigste bank ter wereld kondigt financiële crash aan

01-09: Pentagon bereidt zich voor op 'grootschalige economische instorting'

00:05 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : usurocratie, ploutocratie, banques, banksterisme, finances, actualité, politique internationale | | del.icio.us | | Digg | Facebook

lundi, 28 octobre 2013

Draghi: 'Trop en savoir sur nos grandes banques pourrait provoquer la panique'

Draghi: 'Trop en savoir sur nos grandes banques pourrait provoquer la panique'

Tout le monde sait que les banques européennes sont en grande difficulté, et qu’en conséquence, elles ont réduit les montants des prêts qu’elles accordent aux entreprises européennes, mais personne ne sait exactement jusqu’à quel point. Le Fond Monétaire International a évoqué la possibilité que les banques italiennes et espagnoles subissent des pertes de 230 milliards d’euros au cours des prochaines années. En outre, on ne sait pas encore quels sont ceux que l'UE choisira de faire payer pour les prochaines opérations de sauvetage, les différents ministres des Finances de la zone euro réunis la semaine dernière à Washington n’étant pas d’accord sur les méthodes à employer. La BCE doit débuter bientôt un audit de 130 des plus grandes banques de la zone euro, mais il a été décidé de se mettre d’accord sur la méthode de recapitalisation (plan de sauvetage, ponction sur les comptes des déposants les plus fortunés, ou autre) avant la fin de cet audit, c'est-à-dire avant que les montants des pertes ne soient connus.

« Les banques européennes ont été, comme toutes les autres banques, des boîtes noires hermétiquement fermées. Si quelqu’un parvenait à en ouvrir ne serait-ce qu’un tout petit coin, les miasmes des actifs pourris qui s’en échappaient étaient si forts que le coin était immédiatement refermé. Mais lorsque le coin n’était pas refermé assez rapidement, et que trop de miasmes s’étaient répandus, la banque entière s’effondrait et il ne restait plus aux contribuables, souvent d’autres pays, qu’à lui accorder un plan de sauvetage ; c’est plus facile de cette manière », écrit Wolf Richter sur son blog Testosterone Pit.

« Le FMI, qui ne peut que renifler à la surface des banques, a déterminé que les banques italiennes et espagnoles seules devraient comptabiliser 230 milliards d’euros de pertes additionnelles sur les deux prochaines années. Comme nous l’avons vu à plusieurs reprises, les pertes réelles des banques sont toujours bien pires lorsque la vérité finit par être révélée, et cela n’arrive jamais avant que la banque ne s’effondre et que quelqu’un de l’extérieur s’avise à compter ce qui reste ».

« L'année prochaine, il y aura un moment de vérité, pour ainsi dire, lorsque la BCE deviendra le régulateur officiel des 130 plus grandes banques de sa paroisse. Dotée de nouveaux pouvoirs, elle pourra les soumettre à une évaluation réaliste plutôt que les «stress tests» du passé qui n’étaient rien d’autre que de l’agit-prop, en espérant que certaines banques espagnoles et italiennes parviendront à se maintenir debout d’ici là ».

L'union bancaire européenne, qui permettrait à une banque en difficulté, à ses investisseurs et ses épargnants de ressortir indemnes d’une défaillance grâce aux contribuables européens, ou en tous cas, ceux des Etats membres qui n’ont pas encore été soumis eux-mêmes à un plan de sauvetage, n’existe pas encore, explique Wolf. Et c’est un problème, parce que la vérité sur l'état réel du secteur bancaire est peut-être bien pire que ce à quoi l’on doit s’attendre, elle est peut être politiquement inacceptable, semble-t-il dire. C'est ainsi qu’il explique pourquoi Draghi a déclaré que « Ces arrangements devront être en place avant que nous n’achevions nos audits », c'est-à-dire que la décision sur la méthode à employer pour le plan de sauvetage sera prise avant de connaître l’ampleur des sommes en cause.

«La vérité ne sera pas connue avant que les Eurocrates ne décident qui devra payer pour ces plans de sauvetage. Et les audits des banques ne seront pas achevés avant cela, parce que si quelque chose concernant ces audits devait filtrer, tout le jeu de cartes viendrait à s’effondrer, et aucun contribuable ne serait d’accord pour payer la facture, maintenant que son total d’une ampleur énorme serait connu ! »

L’article de Wolf a suscité quelques commentaires, dont une citation pertinente de l'industriel américain Henry Ford: «C'est une bonne chose que les gens de la nation ne comprennent pas notre système bancaire et notre système monétaire, parce que si c’était le cas, ce serait la révolution avant demain matin ».

00:05 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (2) | Tags : mario draghi, finances, banques, banksterisme, europe, affaires européennes, crise financière, politique internationale | | del.icio.us | | Digg | Facebook

mardi, 26 février 2013

Die weltweite Machtergreifung der Banker

Die tatsächliche Neue Weltordnung: Die weltweite Machtergreifung der Banker

John Kozy

Wie schnell doch manchmal die ausgeklügeltsten Pläne über den Haufen geworfen werden. Es scheint, als kämen und gingen neue Weltordnungen so häufig wie Finsternisse.

Die alte Weltordnung, das Ancien Régime, starb zusammen mit 16 Millionen Menschen während des großen Europäischen Krieges, der am 28. Juni 1914 durch die Ermordung des österreichisch-ungarischen Thronfolgers Erzherzog Franz Ferdinand in Sarajewo durch den damals 19-jährigen serbischen Nationalisten Gavrilo Princip ausgelöst wurde. (Heute würde man Princip als »Terroristen« bezeichnen.) Dieses Attentat führte Länder, die eigentlich kein Interesse daran hatten, Krieg zu führen, in den mörderischsten und vernichtendsten Krieg, den die Welt bis dahin erlebt hatte.

Mehr: http://info.kopp-verlag.de/hintergruende/deutschland/john-kozy/die-tatsaechliche-neue-weltordnung-die-weltweite-machtergreifung-der-banker.html

00:05 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : actualité, politique internationale, banques, bankster, banksterisme, nouvel ordre mondial, mondialisme, globalisation | | del.icio.us | | Digg | Facebook

vendredi, 23 novembre 2012

Helmut Schmidt craint une révolution en Europe

Helmut Schmidt craint une révolution en Europe

La maximalisation des bénéfices des banques est «économiquement insensée»

Le mercredi 7 novembre, lors du forum économique de l’hebdomadaire de Hambourg Die Zeit, l’ancien chancelier Helmut Schmidt a déclaré, devant 600 invités de l’économie et de la politique, qu’avec la crise de surendettement en arrière-plan, il n’est pas impensable qu’il y aura de profonds changements politiques et économiques. «Nous nous trouvons à la veille d’une possible révolution en Europe», prévient Schmidt. Il pressent que dans toute l’Europe la confiance dans les institutions européennes a diminué. La situation en Chine et aux Etats-Unis est également caractérisée par des incertitudes.

Le mercredi 7 novembre, lors du forum économique de l’hebdomadaire de Hambourg Die Zeit, l’ancien chancelier Helmut Schmidt a déclaré, devant 600 invités de l’économie et de la politique, qu’avec la crise de surendettement en arrière-plan, il n’est pas impensable qu’il y aura de profonds changements politiques et économiques. «Nous nous trouvons à la veille d’une possible révolution en Europe», prévient Schmidt. Il pressent que dans toute l’Europe la confiance dans les institutions européennes a diminué. La situation en Chine et aux Etats-Unis est également caractérisée par des incertitudes.

Une journée entière des managers, des politiciens et des scientifiques ont discuté sur l’avenir de l’Europe et de l’euro.

Le vice-directeur de la Deutsche Bank, Jürgen Fitschen, s’est montré autocritique et a qualifié la maximalisation à court terme des bénéfices des instituts bancaires d’«économiquement insensé».

Elle ne devrait plus avoir lieu, «elle nous nuit à long-terme». De plus, on attend des cadres dirigeants du plus important institut bancaire allemand, qu’ils ne touchent leurs gratifications qu’après cinq ans de carence.

Le ministre des Finances Wolfgang Schäuble a déclaré au sujet de la lutte contre la crise de l’endettement: «Nous pouvons y arriver, mais en Grèce nous n’avons pas encore passé le cap.»

Source: «Hamburger Abendblatt» du 9/11/12

00:15 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : politique internationale, europe, affaires européennes, helmut schmidt, banques, banksterisme, ploutocratie | | del.icio.us | | Digg | Facebook

jeudi, 08 novembre 2012

Le bankstérisme

Le bankstérisme

par Georges FELTIN-TRACOL

Dans Le Monde diplomatique de mai 2012, on apprend que « l’emploi du téléphone portable comme moyen de paiement sécurisé est une innovation venue du Kenya, où le m-banking (banque mobile) a des années d’avance, permettant aux plus pauvres de transférer et d’obtenir de l’argent même sans compte bancaire (1) ». Serait-ce la parade idoine d’échapper au joug bancaire français et occidental ? Difficile de l’affirmer tant ces établissements exercent dans le soi-disant « monde libre » une influence rarement atteinte dans l’histoire. Cette domination indirecte repose sur la détention par les particuliers, les entreprises et les personnes morales d’un compte en banque.

Or, contrairement à ce qu’on pourrait croire, la possession d’un tel compte n’est pas obligatoire dans l’Hexagone, mais de nombreuses restrictions le rendent indispensables (encaissement des chèques, interdiction faite à l’employeur de payer ses salariés en liquide, seulement par chèque ou par virement, idem pour les allocations sociales…). En revanche, l’article 6 de la loi du 22 octobre 1940 (tiens ! une loi encore en vigueur des « années noires » et on affirmera après l’illégitimité de l’État français du Maréchal Pétain…) oblige tout commerçant inscrit au registre du commerce et des sociétés d’ouvrir un compte. Une amende fiscale est même prévue si cette procédure n’est pas effectuée. Ces contraintes légales peuvent devenir des instruments de contrôle social.

La crise économique de 2008 a révélé aux plus lucides des observateurs que les gouvernements préfèrent sauver les groupes bancaires plutôt que leurs citoyens. Pourquoi ? Parce que les milieux financiers (banques et assurances), médiatiques et politicards constituent les facettes d’une même entité oligarchique. Le remplacement des convictions politiques par la communication politicienne et le coût croissant des campagnes électorales (malgré le plafonnement légal et une vigilance plus ou moins lâche des autorités) favorisent le financement massif des formations partisanes les plus aptes à conquérir le pouvoir. C’est ce qu’on appelle trivialement de la corruption et elle est très incrustée dans les mœurs de l’Amérique du Nord et de l’Europe de l’Ouest.

« La séparation des pouvoirs est institutionnelle, notent Monique Pinçon-Charlot et Michel Pinçon, mais reste en grande partie théorique. Dans la pratique, la classe dominante cumule toutes les formes de pouvoir. Ses membres, au cœur de l’État, des grandes entreprises, des banques, de l’armée, des arts et des lettres, entretiennent des relations assez proches pour que chacun, dans sa sphère d’influence puisse décider dans le sens des intérêts de la classe (2). » On découvre donc à l’échelle de l’Occident « une nouvelle nomenklatura, qui doit une bonne part de sa fortune soudaine à la privatisation des biens publics, use ainsi de la libéralisation des marchés pour s’exonérer du financement des systèmes de solidarité nationaux (3) ».

La tyrannie du credit score

La présente crise a aussi eu le mérite de divulguer au public l’existence des agences de notation et de leur implacable Diktat, consubstantiel à la société de consommation de masse puisque la crainte de la surproduction et les frais d’un stockage important poussent les acteurs économiques à valoriser l’achat compulsif créé par la publicité et à recourir à l’endettement. « De toutes les entraves qui ligotent le citoyen/consommateur à la société marchande, la chaîne des remboursements (des “ chaînes de billets ” matérialisent les crédits commerciaux) constitue certainement la plus efficace (4). » Frédéric Julien parle même de « l’aliénation bancaire (5) ».

La pire des situations demeure les États-Unis d’Amérique, ce pays de « cigales », car le système bancaire – bankstère – a besoin de ménages dépensiers qui se mettent sous la menace constante du crédit. Une famille étatsunienne, Deiedre et Willie Adams, fonctionnaire pour elle et employé chez Xerox pour lui, a longtemps refusé le moindre crédit jusqu’au jour où ils voulurent acheter une maison. Ils demandèrent alors un emprunt à leur banquier qui refusa et leur répondit que « pas de crédit courant, pas d’emprunt ! (6) ». Il leur conseilla « de commencer par prendre des cartes de crédit à la consommation, et de constituer [leur] historique (7) ». Les Adams acceptent d’entrer dans un cercle vicieux, car les Étatsuniens obéissent aux injonctions bancaires.

Interrogé par Natacha Tatu, l’économiste Sheldon Garon estime que « chez nous, dépenser et vivre à crédit est culturel. C’est presque une forme de patriotisme ! (8) ». « Emprunter, rembourser : c’est le moteur à deux temps de l’économie américaine (9) », explique la journaliste qui y voit une manifestation de l’esprit étatsunien d’origine anglo-saxonne. « L’aversion américaine à l’impôt donne la dimension sociale du choix et dicte sa traduction financière, souligne Hervé Juvin : fonder le levier de la dette sur la liquidité. Il suffit, pour que le marché finance tout et n’importe quoi, que les liquidités soient si abondantes que les banques en oublient la notion de risque : il y aura toujours quelqu’un pour financer votre risque (10). » Pas étonnant dès lors que s’applique l’équivalent électronique et ultra-moderne du livret ouvrier napoléonien, la note de crédit ou credit score. Celle-ci est « calculée par des agences spécialisées et censées prédire votre solvabilité, en fonction de la régularité de vos remboursements. Elle détermine le taux auquel vous allez emprunter. […] Un mauvais credit score ne vous fermera pas forcément les portes du crédit… Mais il peut vous coûter 100 000 dollars dans une vie ! (11) ».

Cette note de crédit place la vie privée sous l’attention continue des organismes financiers, voire d’autres institutions. En effet, « accolée au numéro de sécurité sociale, le credit score – consultable par le propriétaire de votre domicile, par votre opérateur de téléphonie et même par votre employeur – est un critère auquel il est impossible d’échapper. Pourtant, la manière, totalement opaque, dont cette note est calculée reste une énigme : elle peut évoluer alors que que le comportement du débiteur reste identique. Une même note vous qualifie pour un crédit une année, mais pas l’année suivante (12) ». Par ce jeu pervers, « l’avenir d’une génération d’Américains, d’Européens, de Japonais est écrit, avertit Hervé Juvin; c’est l’avenir de jeunes adultes qui s’endettent sur trente ans, sur cinquante ans au Japon, pour acquérir leur premier appartement, et qui, parvenus au seuil de la retraite, constatent qu’ils auront réussi une chose pendant toute une vie de travail : ils auront remboursé leur crédit. Et l’idéologie de l’avènement de l’individu, de sa liberté complète, de sa sortie de toutes les déterminations aboutit à cette réalité banale : le formatage le plus achevé des choix de vie et des comportements par la dette consentie à l’entrée dans la vie, et le crédit mensuel qui décide de l’emploi, de la dépendance au salaire, de la soumission à l’entreprise. La banque a remplacé l’usurier, l’esclavage de l’endettement à vie est le produit monstrueux de la réduction de l’individu au consommateur désirant (13) ». Aux États-Unis, le problème des prêts étudiants prend une ampleur considérable. On comprend mieux les étudiants québécois qui, français oblige, ont une tournure d’esprit différente des Anglo-Saxons et qui contestent la hausse des frais universitaires. Cette augmentation est-elle fortuite ? Certainement pas ! « Le Système trouve un avantage certain à entretenir la pente de facilité par le crédit, s’indigne Frédéric Julien. Il améliore ainsi son contrôle sur le citoyen/consommateur. En érigeant le crédit en supplétif du rêve publicitaire, la société de consommation forge, à partir de celui-là, la chaîne de la dépendance (14). » Pis, « une économie d’endettement change le rapport au futur, le lien intergénérationnel, s’inquiète Hervé Juvin, elle bouscule deux ou trois choses que nous croyions savoir de la politique (15) ». Celle-ci s’efface au profit de la stasis, de la discorde sociale, du conflit civil froid entre jeunes en minorité, actifs adultes fiscalement pressurés et retraités revendicatifs. Dans cette guerre des âges, l’État se plaît à jouer les arbitres alors qu’il attise sciemment les rivalités entre classes d’âge.

Vers la banque totalitaire

Tout ceci est inquiétant, mais concernerait en priorité le monde anglo-saxon. On objectera même que la note de crédit n’existe pas en France et que la crainte d’une telle surveillance bancaire des personnes s’apparente à de la paranoïa. Le système bancaire français tend pourtant à transformer ses clients en vaches à lait rentables. En 2009, l’Association française des usagers des banques (A.F.U.B.) avait enregistré cinq cents plaintes et témoignages. « Il y a eu une vague de clôtures autoritaires dans les années 1990 : les banques jetaient alors les personnes à risques, déclare Serge Maître, le secrétaire général de l’A.F.U.B. Désormais, elles sanctionnent les clients qui répondent pas à leurs sollicitations et refusent la vente forcenée de prestations bancaires. Il s’agit d’une nouvelle politique commerciale qui tourne le dos à l’engagement qu’elles ont pris en 1992 auprès des pouvoirs publics de ne plus procéder de manière brutale à des clôtures de comptes (16). »

Si l’Hexagone méconnaît encore la situation outre-Atlantique, la Finance s’intéresse déjà à nos vies par le biais de la monnaie électronique, le système Moneo par exemple. Pour l’heure, Moneo ne s’est guère développé du fait de la défiance des Français qui ne veulent pas payer pour pouvoir ensuite utiliser leur propre argent. Ces réticences amènent le remplacement du portefeuille électronique Moneo par les téléphones de poche et autres smartphones. « Il suffira d’approcher son appareil d’une borne de paiement, au supermarché ou au restaurant… et la transaction s’effectuera en un quart de seconde. Une technologie basée sur des nouvelles puces appelées N.F.C. (“ near field communications ”, ou “ en champs proche ”) (17). » Mais, outre le risque accru de géolocalisation permanente, le suivi instantané des opérations monétaires permettra de savoir immédiatement que vous êtes lecteur à Salut public, abonné à Réfléchir et Agir, que vous avez assisté à la dernière table ronde de Terre et Peuple et que vous cotisez à Radio Courtoisie (ça, l’administration le sait déjà puisque votre cotisation est déductible à 66 % de l’impôt sur le revenu). Ce traçage facilite avantageusement le fichage sur les réseaux sociaux et, par recoupement, de tous ceux qui refusent de les rejoindre ! Les listes numériques de proscription seront vite prêtes…

L’argument sécuritaire n’est toutefois pas le seul. Entrent aussi en ligne de compte des enjeux économiques au profit d’une infime minorité mondialisée. Monique Pinçon-Charlot et Michel Pinçon remarquent très justement que « malgré la mondialisation, l’oligarchie continue à coopter des dynasties. Les familles de l’aristocratie de l’argent gèrent leurs dynasties dans une forme de collectivisme pratique qui met ensemble les ressources de chacun pour décupler une force commune qui permet de maintenir et de développer un libéralisme économique toujours plus déréglementé (18) ». L’hyperclasse souhaite disposer d’un moyen, à la fois coercitif, efficace et presque invisible et/ou indolore, de maîtrise des populations sans qu’elles s’en aperçoivent. « À sa manière, l’idéologie mondialiste qui caractérise le néo-libéralisme a engagé une guerre contre la diversité des sociétés humaines, une guerre dont l’individualisme est le drapeau et les produits culturels l’artillerie lourde, une guerre contre les écarts, les surprises du monde, qui est à la fin une guerre contre le monde, sa diversité irréductible, ses antagonismes vitaux, affirme Hervé Juvin (19). »

Dans cette offensive contre les peuples, le crédit devient une arme redoutable, car « l’expérience enseigne que le citoyen endetté ne s’insurge plus; il revendique moins (cf. le repli du syndicalisme militant) et ses réclamations portent essentiellement sur des questions salariales et financières, dont certaines contribuent précisément à aggraver sa dépendance (20) ». Les Espagnols, les Étatsuniens, les Britanniques continuent à collaborer à une « démocratie falsifiée » avec des élections manipulées. Parce que l’Islande est une communauté politique insulaire où tout le monde est apparenté, ses habitants n’ont pas hésité à bouleverser leurs institutions et à contredire par référendum leur gouvernement. Malgré ce contre-exemple, les faits démontrent que « l’État au service du libéralisme financier est le plus farouche ennemi des peuples qui soit (21) ». Cependant, force est d’observer que la note de crédit, Moneo ou le téléphone – portefeuille n’assurent pas un contrôle total des individus et de leurs relations. Le Panopticon cybernétique nous prépare à la suppression de l’argent liquide !

Vers l’interdiction prochaine des billets ?

Un professeur en finance et assurance à l’École de management de Lyon, Olivier Le Courtois, estime que la résolution de la crise économique serait de supprimer « l’argent liquide, c’est-à-dire toutes les pièces de monnaie et les billets. Cela permettrait de débarrasser le pays de son économie noire, laquelle représente entre 3 et 3,3 % de notre P.I.B. selon l’I.N.S.E.E. […] À terme, on détruit une grande partie de la fraude, on économise des postes de fonctionnaires et on crée des emplois dans le privé (22) ». Le libéralisme le plus débridé rejoint l’hygiénisme sécuritaire… Il n’a pas compris que la pègre, la maffia, l’« économie criminelle » contribuent au fait humain sur un mode d’implication déviant. les éradiquer est une chimère, les contenir dans des limites définies est plus censé. La crise, insiste Hervé Juvin, « est née du dévoiement de systèmes fiscaux qui resserrent leur étreinte sur les contribuables ordinaires – personnes physiques, P.M.E. – au point de faire des banques des annexes du contrôleur d’impôts, en France comme aux États-Unis, mais tolèrent l’offshore comme le continent autonome de la grande entreprise (23) ». Plutôt que d’économiser sur les dépenses des élus et les subventions versées aux partis, aux syndicats et aux associations, notre docte enseignant lyonnais propose donc d’enchaîner ses concitoyens d’autant qu’il ajoute que cette mesure impliquerait « l’accès des services fiscaux aux comptes bancaires des particuliers et des entreprises (24) ». Un cauchemar total en partie réalisé ! « Qu’est-ce qui distingue une banque française d’une annexe des services fiscaux, et un employé de banque d’un contrôleur des impôts, s’interroge Hervé Juvin ? (25) »

Se doutant que sa demande ne fasse pas l’unanimité, Olivier Le Courtois pense qu’« on peut […] débuter en refusant de payer tout paiement en cash au-delà d’une somme de 5 ou 10 euros (26) ». Il sous-entend aussi qu’à terme, détenir sur soi ou à son domicile 50, 100, voire 200 euros en liquide sera considéré comme un délit… Irréaliste ? Déjà « au nom des plus louables objectifs, de la lutte contre les discriminations à la protection de l’enfance, l’État dispose de tous les réseaux sociaux pour enquêter sur le plus intime, le plus privé, de la politique de recrutement des entreprises au choix d’un locataire ou d’un partenaire d’une nuit (27) ». Par la mesure d’Olivier Le Courtois, l’intrusion étatique serait ainsi achevée avec une connaissance parfaite des revenus et du train de vie de tout un chacun. En outre, la numérisation de l’argent aurait une répercussion fiscale bénéfique pour les États en déficit chronique qui généraliserait la taxe Tobin défendue par les altermondialistes à toutes les transferts financiers possibles.

Ce processus a commencé depuis longtemps. En France, il est interdit d’effectuer des paiements supérieurs à 3 000 euros en liquide auprès des commerçants et d’autres organismes. Dans son excellente lettre confidentielle, Emmanuel Ratier signale qu’« en septembre 2009, dans l’indifférence totale des médias, la directive de L’Union européenne 2009/110/E.C. créait la “ monnaie électronique ”, une monnaie encore plus “ abstraite ” que les billets, puisqu’étant entièrement dématérialisée. L’objectif caché étant évidemment de renforcer le contrôle, pas seulement fiscal, des individus en limitant drastiquement la circulation de monnaie papier ou monnaie (au prétexte de supprimer l’« argent noir »). Le 4 décembre 2011, sous la pression du nouveau Premier ministre Mario Monti (Goldman Sachs + Bilderberg Group), l’Italie interdisait les paiements en espèces au-dessus de 1 000 euros. Dès le 1er août 2012, cette mesure sera appliquée par l’Allemagne (ce qui sera une vraie révolution, les cartes bancaires étant peu utilisées) et, sans doute, en 2013, par la Belgique (28) ». Le banquier social-démocrate-chrétien libéral Mario Monti, loué par Jacques Attali qui le plaça dans sa « Commission pour la croissance » voulue par Sarközy, veut maintenant empêcher « toute transaction en liquide d’un montant de plus de 50 euros. Au-delà, seul l’usage de la carte bancaire électronique serait accepté. Le gouvernement a annoncé qu’il souhaiterait que cette mesure soit appliquée dès 2013 (29) ». Faut-il en être surpris ? En effet, « pour certains observateurs, [cette mesure] représente également une étape vers la suppression pure et simple de l’argent liquide au profit des transactions uniquement électroniques (30) ». Il semble toutefois que ce projet de loi aurait finalement été retiré, car il contreviendrait à l’Union économique et monétaire et à la Zone euro. Rappelons que les commerçants qui acceptent les paiements par carte bancaire doivent accepter le prélèvement d’un certain pourcentage par leurs banques alors que la numérisation est promue au nom de la réduction des coûts ! Il est évident que l’objectif n’est pas de faire des économies (31).

On sait depuis la fin du XVIIIe siècle que « l’enfer est pavé de bonnes intentions ». Sous couvert de satisfaire leurs clients, les banques inféodées à l’oligarchie mondialiste et à leurs larbins étatiques préparent le pire des mondes possibles d’ailleurs prévu par Jonathan Swift, Aldous Huxley et George Orwell. Guerre aux banques ! Et il importe dès à présent de s’extraire des rets du bankstérisme et de concevoir ce que ses oligarques craignent le plus : se détourner des réseaux financiers habituels et plutôt miser sur le développement, même informel, voire – le cas échéant – illégal, du troc, des S.E.L. (systèmes d’échanges locaux), de l’entr’aide mutuelle, créatrice de lien social proxémique, et de monnaies parallèles.

Proposition utopique ? Nullement ! Depuis quelques temps, les « Européens d’en-bas », confrontés à la violente crise économique, redécouvrent les vertus de la sobriété, les joies des « jardins ouvriers » ou « familiaux », prélude à l’inévitable autarcie, et la nécessité de détenir une monnaie libérée du joug de la Finance mondialiste. Ce sont les « monnaies complémentaires ».