del.icio.us

del.icio.us

Digg

Digg Facebook

Facebook

L'or est une assurance et permet de protéger la richesse. Ceux qui ont vécu des périodes d'hyperinflation dans la République de Weimar, au Zimbabwe, en Argentine ou au Venezuela connaissent l'importance de l'or. Mais il ne suffit pas d'acheter de l'or ou de l'argent. Il est également important de savoir comment le détenir et où le stocker. Nous venons d'avoir un nouvel exemple de la façon dont les gouvernements "confisquent" unilatéralement l'or.

Le Venezuela ne peut pas récupérer son or

L'or du gouvernement vénézuélien conservé à la Banque d'Angleterre (BoE) est le dernier exemple en date démontrant l'importance de choisir le bon endroit pour stocker ses métaux précieux. Le Venezuela détient 14 tonnes d’or à la BoE, à Londres, d’une valeur de 545 millions $. C'est un montant relativement faible pour de l'or souverain. Le Venezuela demande depuis un certain temps de le récupérer, mais la BoE a trouvé toutes sortes d'excuses, comme la difficulté d'obtenir une assurance pour un montant aussi élevé, ce qui aurait retardé le transfert de l'or de plusieurs semaines. C'est, bien sûr, une excuse ridicule.

Notre société envoie de grandes quantités d'or et d'argent vers des coffres privés en Suisse et à Singapour. Nous n'avons jamais eu de problème pour livrer immédiatement ou pour obtenir une couverture d'assurance. La raison du retard n'est donc évidemment pas l'assurance ou le transport. Le Royaume-Uni, qui fait toujours partie de l'UE, coopère avec les États-Unis dans les sanctions contre le Venezuela. La question est donc maintenant de savoir si le Venezuela récupérera un jour son or. Il semblerait que les États-Unis se soient "occupés" de l'or de la Libye et de l'Ukraine. Peut-être que l'or vénézuélien finira au même endroit.

Pénurie d'or physique sur le marché interbancaire

La plupart des banques centrales détiennent de l'or auprès de la Banque d'Angleterre et de la Fed à New York. Une grande partie de cet or est soit vendue à découvert, soit prêtée sur le marché. Quand une banque centrale veut récupérer son or, il n'est plus à Londres ni à New York. Une banque d'investissement a vendu l'or prêté, à la Chine ou à l'Inde, et tout ce que la banque centrale possède est une reconnaissance de dette indiquant que cette banque lui doit de l'or. Il n’y a donc pas d’or physique à livrer contre la reconnaissance de dette.

À un moment donné, le marché réalisera qu'il y a une grave pénurie d'or physique sur le marché interbancaire. À ce moment-là, ce sera la panique et le prix de l'or montera en flèche. Dans le même temps, les détenteurs d'or-papier sur le marché à terme demanderont également la livraison. Dans la mesure où il existe au moins 100 réclamations papier pour chaque once physique disponible, il y aura aussi une forte pression sur ce marché.

Les investisseurs allemands s'inquiètent de la confiscation de l'or

La semaine dernière, j'étais à Munich pour prononcer un discours à l'International Precious Metals & Commodities Show. L'ambiance du salon reflétait évidemment la baisse des prix des titres miniers et des métaux précieux. Il y avait environ 4 000 visiteurs cette année, contre 14 000 lors de ma participation en 2012. Après six ans de correction, les investisseurs sont déçus. De nombreux Allemands possèdent des actions minières, où les pertes sont beaucoup plus importantes que pour le physique. Cela dit, cette baisse de l'intérêt est le signe que nous arrivons à la fin de la correction.

L’Allemagne a déjà interdit la détention personnelle d’or des années 1920 aux années 1950. Nous avons discuté avec plusieurs investisseurs qui craignent une confiscation en Allemagne, ou dans l'UE, et qui étaient donc intéressés par le transfert de leurs avoirs en Suisse et à Singapour.

La Suisse n'a jamais confisqué l'or

La Suisse n'a jamais interdit ou confisqué l'or. La détention d'or est une longue tradition en Suisse. Les raffineurs d'or suisses sont leaders dans leur domaine et produisent 70% de l'or mondial.

En outre, l'or représente 29% des exportations suisses, ce qui en fait une industrie stratégique. Ces facteurs combinés font qu'il est très peu probable que la Suisse confisque un jour l'or. Il serait ridicule et improbable que le gouvernement suisse tue sa poule aux œufs d'or.

Protégez votre or

Les principes suivants sont impératifs pour les investisseurs dans l'or (et l'argent):

- Détenir des métaux physiques

- Stocker l’or en nom propre, avec un accès direct au coffre-fort

- Il ne doit y avoir aucune contrepartie entre l'investisseur et le coffre

- Le coffre-fort doit se trouver dans un pays sûr où règne l'état de droit, comme en Suisse

- Le pays ne doit pas avoir d'antécédents de confiscation d'or

- Le coffre-fort doit être privé. Pas dans une banque, ni une institution financière, ni une Monnaie.

- Les références de la société de stockage doivent être excellentes

- L'or doit être assuré par une compagnie internationale de première catégorie

- Le prestataire de services doit offrir une liquidité instantanée

- Jour de l'armistice

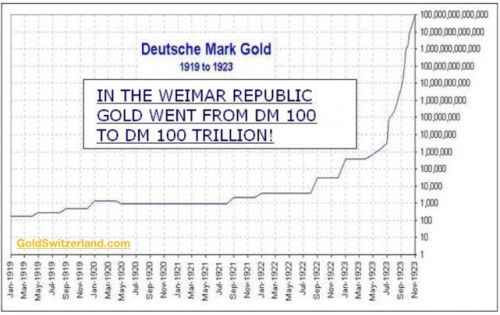

Le traité de paix de Versailles de 1919 a jeté les bases de la Seconde Guerre mondiale. Les Alliés ont sanctionné l’Allemagne avec des réparations de guerre fixées à 132 milliards de marks-or. Un montant impossible à rembourser pour un pays dévasté par quatre années de guerre. L’incapacité de l’Allemagne à payer ses dettes de guerre a entraîné la dépression hyperinflationniste dans la République de Weimar de 1919 à 1923. Cela a également provoqué la montée du Parti national-socialiste (nazi) d'Hitler et de la Seconde Guerre mondiale. Tout juste 21 ans après le traité de paix de Versailles, la Seconde Guerre mondiale a fait entre 60 et 80 millions de morts.

Hyperinflation allemande de 1919 à 1923

Il n'y a pas eu de guerre majeure en Europe depuis 1945 et, heureusement, on n'entend pas encore les roulements de tambours dans cette région. Mais le président français Emmanuel Macron a réussi à faire des commémorations du 11 novembre un événement sous tension. Il a l'ambition d'être un grand leader international et un homme d'État - comme de Gaulle - et souhaite une armée européenne pour se protéger contre les risques d'attaques de la Chine, de la Russie et des États-Unis. Cette proposition a été plutôt mal accueillie, alors que le timing, juste avant la visite de Poutine et de Trump, était très mal choisi. Mais Macron nourrit l'illusion d'un super-État européen. Angela Merkel affaiblie, il s'imagine diriger cet super-État européen, avec sa propre armée, pour créer les "États-Unis d'Europe". Mais comme sa popularité chute également en France, il ne réussira probablement pas.

Comme beaucoup de dirigeants, Macron est déconnecté de la réalité. Il est insensible à la montée du sentiment anti-européen dans de nombreux pays. Le mécontentement à l'égard de Bruxelles ne cesse de grandir. Cela n'est pas seulement dû aux problèmes migratoires, mais aussi à la volonté de Bruxelles de s'immiscer dans les affaires de tous les pays de l'UE.

Le projet d'un "super-État européen" mené par Macron et l'élite non élue de Bruxelles risque plutôt de déboucher sur des guerres civiles et, éventuellement, à des conflits entre certains pays d'Europe.

La banque de France et JP Morgan se lancent dans le trading la manipulation de l'or

Macron tente également de se lancer dans le trading de l'or. Alors que c'est l'apanage de Londres depuis 1750, JP Morgan s’est récemment associée à la Banque de France pour offrir des services de swap, de prêts et de dépôts rémunérés d'or aux banques centrales. De toute évidence, l'objectif est d'attaquer davantage le Royaume-Uni par rapport à Brexit. S'ils y parviennent, un nouveau pays manipulera le marché de l'or avec l'aide de JP Morgan. Ce qui voudrait dire plus d'or-papier et un prix de l'or encore plus manipulé, en attendant que l'édifice artificiel s'effondre pour laisser place au physique, qui sera encore une fois le seul à survivre.

"Plus ça change, plus c’est la même chose"!

Source

Macron tente également de se lancer dans le trading de l'or. Alors que c'est l'apanage de Londres depuis 1750, JP Morgan s’est récemment associée à la Banque de France pour offrir des services de swap, de prêts et de dépôts rémunérés d'or aux banques centrales. De toute évidence, l'objectif est d'attaquer davantage le Royaume-Uni par rapport à Brexit. S'ils y parviennent, un nouveau pays manipulera le marché de l'or avec l'aide de JP Morgan. Ce qui voudrait dire plus d'or-papier et un prix de l'or encore plus manipulé, en attendant que l'édifice artificiel s'effondre pour laisser place au physique, qui sera encore une fois le seul à survivre.

"Plus ça change, plus c’est la même chose"!

Source

Depuis quelques temps, la Chine et la Fédération de Russie ont compris comme d’autres nations que le rôle de principale monnaie de réserve mondiale du dollar est leur talon d’Achille économique. Tant que Washington et Wall Street contrôleront le dollar, et aussi longtemps que la majeure partie du commerce mondial sera réglée en dollars, les banques centrales comme celles de Russie et de Chine seront obligées de stocker des dollars sous la forme de dette « sûre » du Trésor US. En effet, cette réserve de devises protège les économies de la sorte de guerre des devises qu’a connue la Russie à la fin de 2014. À l’époque, Wall Street et le bien nommé Bureau de Renseignement sur la Finance et le Terrorisme du Trésor US, se sont délestés de leurs roubles lors d’un accord US-saoudien visant à faire s’effondrer les prix mondiaux du pétrole. Désormais, Russie et Chine se dirigent sans bruit vers la porte de sortie du dollar.

Depuis quelques temps, la Chine et la Fédération de Russie ont compris comme d’autres nations que le rôle de principale monnaie de réserve mondiale du dollar est leur talon d’Achille économique. Tant que Washington et Wall Street contrôleront le dollar, et aussi longtemps que la majeure partie du commerce mondial sera réglée en dollars, les banques centrales comme celles de Russie et de Chine seront obligées de stocker des dollars sous la forme de dette « sûre » du Trésor US. En effet, cette réserve de devises protège les économies de la sorte de guerre des devises qu’a connue la Russie à la fin de 2014. À l’époque, Wall Street et le bien nommé Bureau de Renseignement sur la Finance et le Terrorisme du Trésor US, se sont délestés de leurs roubles lors d’un accord US-saoudien visant à faire s’effondrer les prix mondiaux du pétrole. Désormais, Russie et Chine se dirigent sans bruit vers la porte de sortie du dollar.")

Q. : La Chine craint d’être encerclée par les Etats-Unis ; Washington cherche à installer un système antimissiles en Asie orientale, sous le prétexte du danger nord-coréen. Dans quelle mesure ces plans pourront-ils contribuer à envenimer le climat dans l’espace Asie-Pacifique ?

Q. : La Chine craint d’être encerclée par les Etats-Unis ; Washington cherche à installer un système antimissiles en Asie orientale, sous le prétexte du danger nord-coréen. Dans quelle mesure ces plans pourront-ils contribuer à envenimer le climat dans l’espace Asie-Pacifique ?