vendredi, 13 octobre 2023

Géopolitique de l'énergie: les conséquences de l'implication de l'Iran dans le conflit israélo-palestinien

Géopolitique de l'énergie: les conséquences de l'implication de l'Iran dans le conflit israélo-palestinien

Fabrizio Verde

Source: https://www.lantidiplomatico.it/dettnews-geopolitica_dellenergia_le_conseguenze_del_coinvolgimento_delliran_nel_conflitto_israelopalestinese/5871_51217/

Bien qu'Israël ne soit pas un pays producteur de pétrole et qu'il n'y ait pas de grandes infrastructures pétrolières internationales près de la bande de Gaza ou du sud d'Israël, le dicton selon lequel "Moïse a conduit les Juifs au seul endroit de tout le Moyen-Orient où il n'y a pas de pétrole" est bien connu. Toutefois, l'éclatement de conflits dans la région a des répercussions sur la stabilité du marché mondial du pétrole. Cela est dû à deux raisons principales: tout d'abord, les marchés mondiaux de l'énergie réagissent négativement aux troubles au Moyen-Orient, car la région contribue à environ un tiers de la production mondiale de pétrole. Ensuite, les actions militaires en Israël et dans les territoires palestiniens ont ajouté du stress à une économie mondiale et à un système financier déjà en difficulté. L'effet initial a été modéré et les investisseurs sont préoccupés par d'autres questions tout aussi urgentes. Toutefois, si les actions militaires se poursuivent ou s'intensifient, l'impact sur les marchés pourrait être énorme - et cela ne s'applique pas seulement au prix du pétrole, qui est évident pour tout le monde.

Un exemple peut être trouvé dans la guerre dite du "Jugement dernier" (Yom Kippour) de 1973, l'événement géopolitique le plus perturbateur pour l'économie mondiale et les marchés financiers de toute la période de l'après-guerre. La principale conséquence de l'affrontement israélo-arabe qui a suivi a été la multiplication par deux et demi du prix du pétrole en raison de l'embargo imposé par les pays de l'OPEP sur la fourniture d'or noir aux pays soutenant Israël. La crise pétrolière qui en a résulté a eu des conséquences considérables non seulement à l'époque, mais aussi pour les décennies à venir.

Aujourd'hui, les marchés mondiaux de l'énergie reflètent surtout une forte inquiétude quant à l'implication potentielle de l'Iran dans le conflit. Il est possible que les prix augmentent "non pas tant parce que le conflit affecte actuellement l'approvisionnement en pétrole, mais parce que l'on craint que le conflit n'attire d'autres acteurs tels que l'Iran, qui a soutenu le Hamas", a déclaré l'expert Andy Lipow, responsable du département Énergie de la société de conseil Lipow Oil Associates.

Le Congrès fait pression sur l'administration Biden pour qu'elle prenne des mesures drastiques contre Téhéran. "Ces attaques renforcent la nécessité d'une politique plus agressive à l'égard de l'Iran et de ses dirigeants", a insisté samedi le sénateur Jim Risch, principal animateur républicain de la commission sénatoriale des affaires étrangères.

Le rôle clé de l'Iran sur les marchés de l'énergie

L'Iran a fait un retour en force sur les marchés pétroliers mondiaux au cours de l'année écoulée, avec une production et des exportations en forte croissance. Selon l'Agence internationale de l'énergie, la production iranienne de pétrole brut a augmenté de 600.000 barils par jour au cours des huit premiers mois de 2023, ce qui en fait la deuxième source de croissance de l'offre mondiale en 2023, juste derrière les États-Unis. En août, la production iranienne a atteint 3,14 millions de barils par jour, le niveau le plus élevé depuis 2018, lorsque l'administration Trump a abandonné l'accord sur le nucléaire iranien, officiellement connu sous le nom de Plan global d'action conjoint (PGAC), et a rétabli les sanctions américaines sur le pétrole iranien. Les exportations de pétrole brut de l'Iran ont augmenté pour atteindre 1,9 million de barils par jour, selon Kepler, dont 80% à destination de la Chine.

Les mesures de Trump avaient réduit la production et les exportations de pétrole iranien à leur niveau le plus bas depuis 30 ans. Mais depuis 2022, l'administration Biden a fermé les yeux sur ses propres sanctions et a mis en veilleuse certaines mesures visant à empêcher les expéditions de pétrole iranien. La réduction de la pression américaine a été faite pour faciliter les négociations qui ont abouti à la libération de cinq citoyens américains détenus en Iran et, surtout, pour augmenter la liquidité du marché mondial du pétrole dans le contexte de la guerre en Ukraine et des sanctions sur le pétrole russe.

Implication de l'Iran dans le conflit contre Israël

L'implication possible de l'Iran dans l'attaque du Hamas contre Israël pourrait pousser les États-Unis à réintroduire leurs sanctions contre Téhéran, réduisant ainsi de manière significative ses exportations de pétrole. Les prix du pétrole pourraient alors atteindre 100 dollars le baril, voire plus, ce qui alimenterait l'inflation et compliquerait encore les efforts des banques centrales pour la contrôler. Il convient toutefois de noter que l'Arabie saoudite et les Émirats arabes unis disposent d'une importante capacité de production de pétrole et pourraient augmenter leur production s'ils le souhaitaient.

Le détroit d'Ormuz

Les marchés mondiaux de l'énergie craignent également que l'implication potentielle de l'Iran ne déclenche une instabilité dans le détroit d'Ormuz, le point de passage énergétique le plus important au monde. Chaque jour, un cinquième de l'approvisionnement mondial en pétrole et un quart du commerce mondial de gaz naturel liquéfié (GNL) passent par cette voie maritime entre Oman et l'Iran.

Toute interruption du transit, même pour quelques jours, aurait des conséquences importantes sur les prix mondiaux du pétrole et du gaz. De même, les répercussions des actes de sabotage contre les infrastructures pétrolières et gazières dans la région du Moyen-Orient et de l'Afrique du Nord seraient considérables. Bien qu'ils ne soient pas nécessairement tangibles à l'heure actuelle, ces risques sécuritaires doivent être soigneusement évalués et gérés par les gouvernements, à commencer par ceux de l'Europe.

Le point de vue des experts

Les experts soulignent que l'Iran, avec son rôle clé sur les marchés mondiaux de l'énergie et sa production croissante de pétrole, est un acteur essentiel de la dynamique des prix du pétrole. L'implication potentielle de l'Iran dans le conflit israélo-palestinien pourrait déstabiliser davantage le marché pétrolier, entraînant une hausse des prix et une incertitude économique. Il convient de noter que les pays importateurs et les investisseurs réagissent aux attentes de hausse des prix, ce qui pourrait intensifier la tendance sur les marchés mondiaux de l'énergie.

En outre, la crainte de perturbations dans le détroit d'Ormuz est une réelle préoccupation pour les marchés de l'énergie. Toute interférence ou instabilité dans cette voie de transit essentielle pourrait avoir un impact significatif sur l'approvisionnement mondial en pétrole et en gaz, avec des conséquences directes sur les prix. Par conséquent, les implications de l'implication potentielle de l'Iran dans le conflit israélo-palestinien vont bien au-delà du niveau géopolitique.

Israël et la Palestine ne sont pas des fournisseurs directs de pétrole, mais ils se trouvent dans une région où des problèmes énergétiques peuvent rapidement apparaître. Selon le Russe Dmitry Zhuravlev, directeur général de l'Institut des problèmes régionaux et politologue, le conflit en cours au Moyen-Orient a déjà provoqué une augmentation des coûts de transport. Cela est principalement dû à l'augmentation automatique des taux d'assurance dans les situations de conflit. M. Zhuravlev explique à aif.ru: "Quelle que soit la distance entre le champ de bataille et une plate-forme pétrolière, un conflit militaire entraîne automatiquement une augmentation des tarifs d'assurance. Le Royaume-Uni est le plus grand assureur maritime au monde, et cela concerne jusqu'à 80% des tarifs".

Une autre raison de la hausse des prix est liée aux attentes. Zhuravlev souligne: "L'économie moderne est basée sur les attentes. Lorsque les gens s'attendent à ce que le prix des biens augmente, ils les achètent de manière agressive. Cette augmentation de la demande est à l'origine de l'augmentation réelle des prix. Dans le cas présent, la guerre a créé des anticipations d'augmentation des prix, incitant de nombreuses personnes à acheter des contrats à terme sur le pétrole et le gaz, même si elles n'ont pas l'intention de les recevoir. Ce comportement contribuera à de nouvelles hausses de prix".

Comme nous l'avons vu, l'Iran joue un rôle clé en tant que l'une des principales plaques tournantes du pétrole et du gaz dans le monde. Les craintes concernant l'implication de l'Iran dans le conflit ont déjà entraîné une hausse des prix des ressources énergétiques.

Igor Yushkov, analyste russe au National Energy Security Fund, prévient : "Si un conflit direct entre Israël et l'Iran se produit, nous nous attendons à une réduction des exportations de pétrole iranien, dont la majeure partie est destinée à la Chine. La production et les exportations de pétrole iranien ont augmenté ces dernières années. Par conséquent, toute perturbation aurait un impact significatif sur le marché. Aujourd'hui déjà, nous assistons à une pénurie. Même une petite perturbation de l'offre pourrait faire grimper les prix et affecter tous les pays consommateurs".

Malgré ces inquiétudes, M. Yushkov estime qu'il ne faut pas s'attendre à une répétition de la crise énergétique de 1973. Au cours de cette crise, les pays arabes avaient interrompu l'approvisionnement en pétrole des nations qui avaient soutenu Israël dans la guerre, notamment les États-Unis, l'Europe et le Japon. "Aujourd'hui, il semble peu probable que cela se produise, compte tenu de la consolidation des pays arabes. Si le conflit devait s'aggraver, il pourrait affecter les producteurs de pétrole en réduisant les exportations, mais pour l'instant, il semble que les restrictions affectent principalement le marché du gaz. Récemment, Israël a suspendu la production de gaz pour Chevron, et même avant cela, la demande de gaz en Europe était élevée, avec des prix dépassant les 100 dollars les 1000 mètres cubes. Par conséquent, le secteur pétrolier est potentiellement plus vulnérable, mais jusqu'à présent, les restrictions concernent le marché du gaz".

Conclusions

En conclusion, l'implication potentielle de l'Iran dans le conflit israélo-palestinien est une variable critique pour l'équilibre des marchés mondiaux de l'énergie. L'Iran, avec son importante production de pétrole et de gaz, joue un rôle clé dans le paysage énergétique mondial, et toute perturbation de ses exportations pourrait déclencher une hausse des prix des ressources énergétiques.

Cette situation suscite des inquiétudes légitimes, en particulier pour l'Europe, qui a déjà beaucoup souffert des sanctions imposées aux ressources énergétiques bon marché de la Russie. La région européenne a été mise à genoux par ces sanctions, qui ont gravement affecté l'approvisionnement en gaz naturel et en pétrole. Une nouvelle hausse des prix des ressources énergétiques, résultant d'une éventuelle escalade du conflit au Moyen-Orient et de l'instabilité en mer d'Arabie, pourrait porter un coup encore plus dur aux économies déjà épuisées de l'Europe.

En bref, l'Europe est à nouveau confrontée à un risque sérieux, qui découle en partie des événements géopolitiques au Moyen-Orient et en partie des conséquences des politiques impérialistes des soi-disant "alliés".

19:32 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : pétrole, hydrocarbures, actualité, iran, détroit d'ormuz, israël, palestine, énergie, énergie fossile |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

mardi, 12 septembre 2023

Fini le gaz russe ! Les atlantistes achètent maintenant de l'uranium russe pour les centrales nucléaires

Fini le gaz russe ! Les atlantistes achètent maintenant de l'uranium russe pour les centrales nucléaires

Enrico Toselli

Source: https://electomagazine.it/basta-con-il-gas-russo-ora-gli-atlantisti-acquistano-luranio-russo-per-le-centrali-nucleari/

Finis les gazoducs de méthane en provenance de Russie ! Faisons des sacrifices pour le cercle corrompu autour de Zelensky et achetons, au prix fort, du gaz liquéfié. Et nous ruinons la zone marine protégée de Bergeggi (Italie) pour y faire entrer les méga-navires et y installer le regazéificateur. Celui-ci traitera le GNL acheté à la Russie... Brillant ! Donc plus de gaz et, au nom de la protection de l'environnement, place au nucléaire.

Bravo, bis, encore ! Et qui gère près de 50% de l'approvisionnement mondial en combustible nucléaire ? Rosatom, un groupe russe. Bien sûr, d'autres pays exploitent l'uranium - du Niger à l'Ouzbékistan en passant par le Kazakhstan - mais c'est la Russie qui l'extrait et le transforme pour produire l'isotope utilisable.

Ce n'est pas un hasard si les exportations nucléaires de Moscou ont augmenté de manière significative. En effet, des financements sont proposés pour la construction de centrales nucléaires utilisant des technologies russes. De plus, les accords prévoient l'approvisionnement par Rosatom pour les 50 à 60 prochaines années. Les pays africains sont particulièrement intéressés par les initiatives nucléaires russes, mais les sanctions obsessionnelles de Washington ont également doublé les importations d'uranium russe au cours du premier semestre de cette année.

Et si Moscou approvisionne ses ennemis, c'est une raison de plus pour passer des accords avec ses amis. Ainsi, en juin, la Russie a envoyé sa première cargaison d'uranium à l'Inde en trois ans. Tandis que, sur le front atlantiste, le Niger a annoncé qu'il continuerait à fournir de l'uranium brut à la France, mais que le prix serait multiplié par 20.

19:11 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, gaz, énergie nucléaire, gaz de schiste, russie, europe, affaires européennes | | del.icio.us | | Digg | Facebook

jeudi, 22 juin 2023

Gaz de schiste aux États-Unis: de la "révolution" à la bulle?

Gaz de schiste aux États-Unis: de la "révolution" à la bulle?

par Giacomo Gabellini

Source: https://www.sinistrainrete.info/articoli-brevi/25770-giacomo-gabellini-shale-gas-negli-usa-da-rivoluzione-a-bolla.html

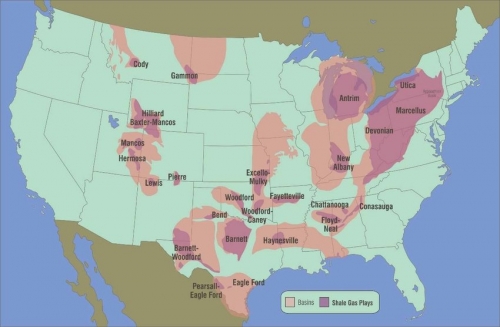

Comme chacun sait, les États-Unis ont depuis longtemps dépassé l'Arabie saoudite pris la première place dans le classement des principaux pays exportateurs de pétrole. Il s'agit d'une réussite remarquable, mais en même temps prévisible, car l'ascension des États-Unis parmi les plus grands fournisseurs de pétrole brut au monde se poursuit depuis plusieurs années.

En particulier, depuis que l'administration Obama a donné le feu vert à l'extraction de pétrole dit "non conventionnel", rendue possible par le développement de méthodes d'extraction telles que l'hydrofracturation et le forage horizontal. Des techniques particulièrement innovantes, mais lourdes d'effets secondaires sur l'environnement puisqu'elles impliquent l'infiltration dans le sous-sol, et donc dans les aquifères qui le traversent, de quantités considérables de substances (on parle de plus de 200 litres d'un mélange contenant environ 600 agents chimiques pour chaque puits) qui sont à la base d'une pollution environnementale extrêmement importante et des nombreux phénomènes sismiques enregistrés dans les zones touchées par la fracturation hydraulique des schistes.

Le manque d'attention général sur la dangereuse corrélation entre l'extraction d'hydrocarbures non conventionnels et les tremblements de terre s'explique très probablement par l'impact considérable de la "révolution du schiste" sur le PIB américain; le journal "Economist" a pour sa part estimé que les plus de 20.000 nouvelles plates-formes construites à travers le pays avaient contribué à faire croître l'économie nationale de pas moins de 76,9 milliards de dollars US entre 2010 et 2014.

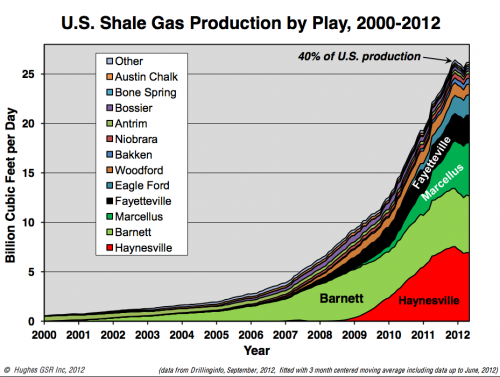

Au cours de ces années, de nombreux experts de l'industrie ont prédit que le pétrole de réservoirs étanches et le gaz de schiste extraits en Amérique du Nord feraient progressivement leur entrée sur le marché mondial, ainsi que d'autres formes spéciales de pétrole non conventionnel - notamment le pétrole de sables bitumineux de la Chine, le pétrole extra-lourd du Venezuela et le pétrole pré-salifère du Brésil - et de gaz naturel. L'épicentre de cette "révolution" est toutefois resté fermement ancré au cœur des États-Unis, qui ont pu produire 20,21 millions de barils de pétrole par jour en 2022 et 975 milliards de mètres cubes de gaz en 2021, et augmenter considérablement leurs parts de marché. Surtout, vers le "vieux continent", en raison de la dynamique déclenchée par le conflit russo-ukrainien, qui a entraîné - entre autres - la rupture du lien énergétique entre l'Union européenne et la Fédération de Russie.

Si l'impulsion initiale de la croissance de l'industrie du schiste a été donnée par l'administration Obama, le véritable tournant s'est toutefois produit sous l'administration Trump, qui, grâce au "travail extraordinaire" du secrétaire à l'énergie Rick Perry (photo), a réussi à démanteler l'architecture réglementaire qui régissait les activités des producteurs de pétrole non conventionnel de manière à non seulement accréditer les États-Unis en tant que grand exportateur d'hydrocarbures, mais aussi et surtout à greffer le programme de réindustrialisation du pays sur une base d'autosuffisance énergétique.

Les milliers de nouveaux gisements activés en Pennsylvanie, au Texas, au Kansas, en Oklahoma, dans le Dakota du Nord et au Colorado avec le soutien de Washington transformeraient définitivement les États-Unis en premier fournisseur mondial d'hydrocarbures. "Nous n'en sommes qu'aux quinze premières années d'un processus qui durera 150 ans", a déclaré Steve Müller, directeur de Southwestern Energy. L'objectif d'exploiter le potentiel de l'industrie des hydrocarbures non conventionnels a en effet eu un impact sur la définition de la ligne opérationnelle suivie par les Etats-Unis au cours des années précédentes, avec notamment les efforts répétés pour évincer du marché des pays producteurs de premier plan comme l'Irak, l'Iran et la Libye. Mais aussi à la tentative obstinée et infructueuse de marginaliser par des sanctions une nation énergétique de tout premier ordre comme la Russie, à la forte pression exercée sur l'Arabie saoudite pour qu'elle échange une réduction substantielle de sa production contre l'intensification de son soutien militaire et stratégique dans une perspective anti-iranienne, et au siège politico-technologique imposé au Venezuela dans le but de saper le potentiel de production du pays.

Les problèmes sont apparus lorsque, pour des raisons purement géopolitiques (limiter les revenus d'adversaires du calibre de la Russie et de l'Iran), les États-Unis ont décidé de s'associer à l'Arabie saoudite pour faire baisser le prix du pétrole. Pour les "frackers", conscients que l'exploitation des gisements d'hydrocarbures non conventionnels, qui ont tendance à s'épuiser très rapidement, nécessite un nombre de forages très élevé et donc des seuils de rentabilité assez importants, la situation commence à devenir très complexe.

Ryan Lance, PDG de Conoco-Phillips, a alors cherché à donner de solides assurances aux investisseurs, se déclarant convaincu que "le système a survécu avec un baril à 100 dollars et peut survivre avec un baril à 50-60 dollars. Et il y a encore de la place pour l'amélioration, en concurrence avec n'importe quel autre projet d'extraction dans le monde". Selon M. Lance, les progrès technologiques réalisés progressivement auraient permis d'abaisser le seuil de rentabilité du gaz de schiste de 25 % rien qu'en 2015, tandis que "dans les meilleures régions, vous pouvez obtenir un retour sur investissement de 10 %, même avec un pétrole à 40 dollars".

Les choses se sont avérées bien différentes. La forte réduction des marges bénéficiaires liées à la production de pétrole de réservoirs étanches et de gaz de schiste s'est avérée être un coup dur pour les petites et moyennes entreprises américaines qui avaient investi dans le secteur, et elle a également eu un impact significatif sur les performances boursières des géants du pétrole, qui ont été contraints à la fois de "tondre" leurs actionnaires et de renoncer à de nombreux investissements déjà réalisés.

Selon un rapport de "Bloomberg" d'août 2015, la dette accumulée par la moitié des entreprises impliquées dans la "révolution du schiste" incluses dans son indice atteignait 40% de leur valeur totale. Une autre analyse menée sur les bilans de 60 compagnies pétrolières cotées aux Etats-Unis certifiait que fin juin 2014, les dettes s'élevaient à 190,2 milliards de dollars, en hausse de 50 milliards de dollars depuis fin 2011. De 2010 à 2014, la masse de la dette a doublé, alors que les revenus n'ont augmenté que de 5,6%.

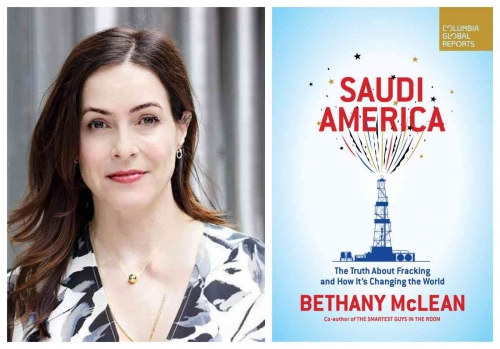

Il faut également souligner qu'une proportion non négligeable de ces entreprises consacre au moins 10 % de leur chiffre d'affaires au paiement des intérêts de la dette qui, dans la plupart des cas, a été classée par les grandes agences de notation dans la catégorie "junk", en raison des risques de défaut élevés et de l'incapacité de la grande majorité des entreprises du secteur à générer des bénéfices, comme l'a magistralement illustré Bethany McLean dans son ouvrage approfondi.

Elle n'a pas manqué de souligner que l'effondrement généralisé et ruineux du secteur n'a été évité que grâce à l'offre surabondante de liquidités bon marché fournie par la politique monétaire hyper-accommodante de la Réserve fédérale. C'est en vertu de ce soutien financier fourni par la Banque centrale américaine que l'industrie du fracking a pu survivre à la période de prix très bas qui a duré de 2014 à 2015, et relancer la production à grande échelle grâce à des réductions progressives des coûts et à l'amélioration des rendements miniers.

En novembre 2015, cependant, le Houston Chronicle a révélé que pas moins de 37 entreprises américaines opérant dans le secteur des hydrocarbures non conventionnels avaient fait faillite entre les mois d'août et d'octobre précédents, avec une dette totale dépassant les 13 milliards de dollars. Les mois suivants ont connu la même tendance, en raison de la révision négative des prévisions de prix du pétrole de Goldman Sachs, de la hausse des taux d'intérêt de la Réserve fédérale et de l'entrée du pétrole iranien sur le marché suite à la levée des sanctions contre Téhéran, qui a fait chuter le prix du Brent et du West Texas Intermediate en dessous de 30 USD le baril, un niveau qui n'avait plus été atteint depuis 2003.

L'amaigrissement drastique - avec la fermeture de 80 % des sites d'extraction actifs cette année-là, accompagnée d'une longue série de faillites d'entreprises - a facilité un processus de concentration destiné à atténuer les problèmes financiers pesant sur l'ensemble du secteur, qui s'est également trouvé confronté au fil des ans à une forte baisse de production, structurelle et non conjoncturelle, selon le spécialiste David Messler, et largement préfigurée par le contenu des documents de 2009 publiés par le New York Times. Dans ces documents, certains experts et employés des grandes sociétés pétrolières identifiaient déjà la "révolution du schiste" comme une nouvelle gigantesque "chaîne de Ponzi". Parmi eux, l'Agence internationale de l'énergie, qui fait autorité en la matière, a prédit dans son World Energy Investment Outlook de 2014 un effondrement vertical de la production d'hydrocarbures non conventionnels aux États-Unis et l'éclatement de la bulle correspondante.

19:26 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : énergie, gaz de schiste, états-unis | | del.icio.us | | Digg | Facebook

samedi, 03 juin 2023

L'avenir de l'énergie nucléaire

L'avenir de l'énergie nucléaire

Leonid Savin

Source: https://www.geopolitika.ru/article/budushchee-atomnoy-energetiki

La Russie devient un leader et un acteur important du secteur

Fin avril 2023, un événement important se produit : la première livraison de combustible de la société russe Rosatom à la centrale nucléaire d'Akkuyu, en Turquie. À peu près au même moment, un certain nombre de dirigeants européens ont déclaré qu'ils n'imposeraient pas et ne soutiendraient pas de sanctions contre le secteur de l'énergie nucléaire russe.

En effet, l'énergie nucléaire est l'un des domaines les plus prometteurs au monde. Cette industrie fait appel à des technologies à forte intensité de connaissances et à un système de sécurité particulier, ce qui en fait une industrie complexe et, en même temps, critique pour les États où elle est utilisée.

Alors que l'opinion publique, tant à l'Ouest qu'à l'Est, considère l'énergie nucléaire comme potentiellement dangereuse (en raison des catastrophes de Tchernobyl et de Fukushima), les avancées technologiques actuelles rendent l'énergie nucléaire plus sûre et plus économique.

Dans cette course, l'avantage va à ceux qui développent ce domaine de manière plus systématique et cohérente, en mettant à jour et en développant leurs propres actifs à temps.

Jusqu'à récemment, les États-Unis et la France étaient considérés comme les leaders de l'énergie nucléaire, car ils disposaient d'un grand nombre de réacteurs (plus d'une centaine et plus de 50 respectivement). Dans certains pays, comme l'Allemagne, le Japon et la Suède, les centrales nucléaires représentent plus de 30 % de la production d'électricité.

L'enthousiasme de certains gouvernements pour l'agenda vert a contraint à réduire la part des centrales nucléaires, voire à envisager leur fermeture pure et simple, bien qu'en Allemagne, ces projets aient été reconsidérés depuis le début de la crise énergétique.

En Chine, bien qu'il y ait plus de 50 unités nucléaires en service, leur part totale dans la production d'électricité est inférieure à 10 %. D'ici à 2030. Pékin prévoit d'exploiter plus de 100 unités et de devenir l'un des principaux consommateurs d'électricité nucléaire. Notez que la plupart des centrales nucléaires sont situées sur la côte et utilisent de l'eau de mer pour le cycle de refroidissement.

En Russie, l'énergie nucléaire est utilisée activement depuis l'Union soviétique. Dans les années 1990, cette industrie a été attaquée par des éco-activistes financés de l'étranger. Sous des prétextes farfelus, des manifestations de toutes sortes ont été organisées et des campagnes médiatiques ont été ordonnées. Il s'est avéré par la suite que nombre d'entre eux étaient soutenus par l'Open Society Institute de George Soros et d'autres structures mondialistes similaires. Greenpeace s'est ouvertement opposée à l'exploitation des centrales nucléaires dans l'ex-Union soviétique. Ne s'agissait-il pas de les fermer et de les remplacer par des entreprises occidentales ?

À l'heure actuelle, Rosatom s'occupe de l'ensemble du cycle de l'industrie nucléaire, de l'extraction et de l'enrichissement de l'uranium à la production, à la maintenance et au démantèlement des centrales nucléaires.

L'entreprise est également impliquée dans la conception, la construction et l'exploitation de petites centrales nucléaires, qui constituent un projet très prometteur, en particulier pour les régions difficiles d'accès où il faut construire des centrales électriques. Parmi ces centrales figure la seule centrale nucléaire thermique flottante au monde, située dans le district autonome de Tchoukotka.

En haut, sources de l'uranium des centrales nucléaires belges: 40% proviennent de Russie et du Kazakhstan.

Rosatom maîtrise également les nouvelles technologies nécessaires pour passer à un système énergétique compétitif à deux composantes basé sur un cycle fermé du combustible nucléaire (ZNFC), qui élargira la reproduction du "combustible" nucléaire, le plutonium, et augmentera considérablement la base de combustible de l'énergie nucléaire, éliminant ainsi la nécessité d'extraire de grandes quantités d'uranium naturel. Selon les experts, cette année, sans exagération, un grand pas en avant a été fait dans la maîtrise de la technologie de fermeture du cycle du combustible nucléaire.

Le réacteur à neutrons rapides BN-800 (photo) de la région de Sverdlovsk a atteint sa pleine capacité en 2022. Dans la même centrale de Beloyarsk, une unité pilote de production d'électricité commerciale de grande capacité équipée d'un réacteur rapide BN-1200M sera lancée.

À Seversk, près de Tomsk, un complexe électrique pilote de démonstration sera construit avec un système sûr et respectueux de l'environnement qui prévient les accidents.

Par ailleurs, les centrales nucléaires russes ont atteint un nouveau record de production totale d'électricité en 2022 : près de 223,3 milliards de kWh, soit 900 millions de kWh de plus qu'en 2021.

La flotte de brise-glaces est également directement liée aux travaux de Rosatom, car les navires utilisent des centrales nucléaires.

Par ailleurs, l'industrie nucléaire russe est aujourd'hui le leader mondial dans divers projets de construction de centrales nucléaires à l'étranger et dans des contrats de fourniture de combustible ou de divers services.

Bien entendu, ses activités ne se limitent pas à l'énergie, car l'atome peut être utilisé dans de nombreux domaines, de la recherche fondamentale à la création de divers matériaux, en passant par la médecine.

Un exemple de coopération internationale dans ce dernier domaine est le centre russo-bolivien de recherche et de technologie nucléaires d'El Alto. Il fournira au système de santé bolivien sa propre production de produits radiopharmaceutiques pour les essais cliniques. Le volume estimé est de plus de cinq mille patients par an. Ainsi, à l'avenir, les travaux de ce complexe permettront de remplacer complètement les importations de produits radiopharmaceutiques pour la médecine bolivienne. La Russie contribue ainsi à renforcer sa souveraineté dans ce domaine. Et, bien entendu, de tels projets serviront d'excellents exemples pour développer la coopération russe dans ce domaine avec d'autres pays d'Amérique latine, d'Asie et d'Afrique.

Les États-Unis tentent de rattraper la Russie et la Chine dans le domaine de l'énergie nucléaire. Le groupe Dilenschneider a publié un rapport spécial sur l'énergie nucléaire aux États-Unis au début de l'année 2023, qui envisage avec optimisme les centrales nucléaires dans un avenir proche. Il note que l'émergence de nouveaux petits réacteurs modulaires (SMR) est beaucoup plus sûre que les centrales conventionnelles, car ils utilisent la circulation naturelle et sont plus économiques, avec des coûts d'investissement plus faibles et des délais de construction plus courts. La Commission américaine de réglementation nucléaire a récemment autorisé le déploiement du premier projet SMR aux États-Unis, tandis que GE Hitachi Nuclear Energy a signé un contrat pour la construction du premier SMR dans l'Ontario, au Canada. CLightbridge Corp. à Reston, en Virginie, travaille avec le gouvernement américain pour tester un combustible nucléaire avancé qui pourrait produire plus d'électricité dans les centrales existantes ainsi que dans les nouveaux SMR et améliorer considérablement la sécurité.

Aux États-Unis, la nécessité de disposer d'une énergie sans carbone, combinée aux progrès technologiques, a entraîné un afflux d'investissements fédéraux dans l'industrie nucléaire. Au moins 40 milliards de dollars devraient être dépensés au cours de la prochaine décennie. À cela s'ajoutent les milliards attendus des investisseurs privés dans les années à venir. Rien qu'en 2022, environ cinq milliards de dollars de fonds privés ont été consacrés à la conception de nouveaux réacteurs.

Il n'y a que dans l'effort américain qu'il y a un "mais" important. En effet, le gouvernement kazakh a récemment approuvé, par décret, le transfert des participations dans trois gisements d'uranium situés dans le pays, qui étaient gérés par Uranium One Inc.

Cette société est une filiale de Rosatom, et la Russie a donc pris le contrôle de la chaîne d'approvisionnement mondiale en uranium. Le Kazakhstan était le leader de la production d'uranium, représentant environ 40 % de l'offre mondiale. Ainsi, même si ce n'est pas directement, la Russie a pris le contrôle des principaux sites d'extraction d'uranium. Les autres pays disposant de cette matière première ont une part plus faible : 12 % pour l'Australie, 10 % pour la Namibie et 8 % pour le Canada. Dans l'ensemble, parmi les dix premiers pays d'extraction de l'uranium, seuls le Canada et l'Australie appartiennent au groupe des pays occidentaux. Outre la Namibie, le Niger et l'Afrique du Sud exploitent des mines en Afrique, tandis qu'en Asie centrale, l'Ouzbékistan produit également de l'uranium.

Les principaux acteurs du marché du combustible nucléaire sont TVEL, qui fait partie de Rosatom, la société française Areva et la société américaine Westinghouse, une division de la société japonaise Toshiba. Le Japon compte également Japan Nuclear Fuel Limited et Mitsubishi Heavy Industries. Westinghouse est connue pour son lobbying agressif en faveur de la vente de ses produits en Europe de l'Est, y compris en Ukraine. Bien que leur combustible ne soit pas techniquement adapté aux modèles de réacteurs soviétiques (russes).

Aujourd'hui, la coopération avec la Russie dans le domaine de l'énergie nucléaire dans les pays européens est davantage motivée par le degré de soumission à Washington. La Finlande, par exemple, a refusé la construction de la centrale nucléaire de Hanhikivi-1, conçue par Rosatom. La résiliation du contrat fait aujourd'hui l'objet de poursuites judiciaires. En revanche, la Hongrie a donné son feu vert à la construction de deux nouvelles centrales à Paks. Il s'agit là aussi d'une mesure de la souveraineté d'un pays. Les gouvernements les plus prudents préfèrent être aussi vigilants et raisonnables que possible en ce qui concerne leur propre sécurité énergétique. Bien que l'Allemagne, qui devait participer au projet, ait commencé à boycotter la Hongrie, Siemens n'a toujours pas reçu l'autorisation nécessaire du gouvernement. De telles intrigues révèlent de réels problèmes de capacité contractuelle au sein même de l'UE.

Par ailleurs, notre voisin le Kazakhstan est également intéressé par la construction par la Russie d'une centrale nucléaire de quatre unités. Elle sera vraisemblablement construite près du lac Balkhash. En Turquie, la centrale nucléaire d'Akkuyu, avec quatre unités de 4 800 MW, qui est le plus grand projet dans l'histoire de la coopération russo-turque, est toujours en cours de construction. Il convient de noter que le site de construction de la centrale n'a pas été endommagé lors des récents tremblements de terre.

Par ailleurs, le développement de l'énergie hydrogène est également l'une des priorités de Rosatom. Cela suggère que l'entreprise joue un rôle de catalyseur pour de nouvelles orientations, en utilisant les connaissances techniques et scientifiques ainsi que les actifs existants pour développer des secteurs prometteurs. L'énergie hydrogène est considérée comme l'une des tendances les plus pertinentes dans le domaine des énergies alternatives vertes en raison de la possibilité d'utiliser des sources renouvelables. Bien qu'il existe encore une classification en bleu, rouge et gris, le rouge est uniquement lié à l'énergie nucléaire, c'est-à-dire que l'hydrogène est produit à partir de cette énergie et de l'électrolyse de l'eau. À l'avenir, l'hydrogène pourrait également être utilisé pour les transports, avec une infrastructure appropriée de stations de ravitaillement en hydrogène.

Dans ce contexte, l'énergie nucléaire est donc un système plus complexe et plus intégré que la production d'énergie conventionnelle. Les progrès des scientifiques et des spécialistes russes dans ce domaine apporteront la compétitivité nécessaire à notre pays.

20:38 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : actualité, énergie nucléaire, énergie atomique, énergie, russie, kazakhstan, états-unis | | del.icio.us | | Digg | Facebook

L'Allemagne veut des sanctions visant la coopération nucléaire entre la Russie et l'Europe

L'Allemagne veut des sanctions visant la coopération nucléaire entre la Russie et l'Europe

Lucas Leiroz

Source: https://novaresistencia.org/2023/05/28/a-alemanha-quer-sancoes-sobre-a-cooperacao-nuclear-da-russia-com-a-europa/

Une fois de plus, l'Allemagne montre clairement qu'elle est prête à sacrifier ses propres intérêts stratégiques pour s'aligner sur les plans géopolitiques des États-Unis.

Le pays lance une campagne visant à étendre le boycott de la Russie en imposant de nouvelles sanctions contre le secteur nucléaire, ce qui nuirait gravement à Berlin et à d'autres États, mais favoriserait l'intérêt des États-Unis qui est d'accroître les tensions entre l'Europe et la Russie. Le projet se heurte toutefois à une forte opposition de la part d'autres nations du continent.

Berlin semble vouloir faire pression en faveur d'une interdiction totale de l'importation de combustible nucléaire russe en Europe. Le pays demande l'interdiction des liens entre les entreprises européennes et la société russe Rosatom, en invoquant principalement des préoccupations environnementales, mais aussi en soulignant l'importance d'isoler la Russie dans le contexte actuel de tensions et de rivalités qui a émergé après le début de l'opération militaire spéciale des Russes en Ukraine, considérée comme une "invasion injustifiée" par les Européens.

Il est nécessaire de souligner l'aspect hypocrite des affirmations de l'Allemagne, car le pays se fait publiquement l'écho des préoccupations environnementales concernant l'énergie nucléaire, mais développe de plus en plus l'utilisation du charbon pour la production d'électricité. Berlin a abaissé ses lois sur la protection de l'environnement pour augmenter ses zones de déforestation légale tout de suite après le début des sanctions anti-russes, qui ont fortement affecté la coopération énergétique russo-européenne, car elles ont rendu l'approvisionnement en gaz et en combustible nucléaire en provenance de la Russie vers les pays de l'UE presque non viable. Le gaz et l'énergie nucléaire sont des sources d'électricité plus propres que le charbon, ce qui rend les "préoccupations environnementales" allemandes injustifiées et insignifiantes.

Sur la scène européenne, il existe deux blocs de désaccord sur la question du nucléaire. L'un est constitué d'États plus pragmatiques qui défendent une position privilégiant les intérêts européens. L'autre est formé par des États idéologiquement attachés à l'ordre unipolaire américain et désireux de servir les intérêts de Washington quelles qu'en soient les conséquences négatives pour le continent européen.

Le premier bloc comprend, outre l'Allemagne, la Pologne et les pays baltes. Des raisons historiques et géopolitiques expliquent la position de ces pays. En tant qu'anciens États communistes, la Pologne et les pays baltes sont devenus très réceptifs à la mentalité ultranationaliste et russophobe, raison pour laquelle ils agissent actuellement comme des agents déstabilisateurs en Europe de l'Est, en étant prêts à faire monter les tensions régionales au maximum.

D'autre part, l'Allemagne agit également de manière irrationnelle contre la Russie parce qu'elle est un pays pratiquement colonisé par les États-Unis, incapable de prendre des décisions souveraines. Avec la présence effective d'armes nucléaires américaines sur le sol allemand, on peut dire que l'Allemagne d'aujourd'hui est une zone d'occupation de l'OTAN, absolument incapable de défendre ses propres intérêts.

L'Autriche fait également partie du bloc des nations qui s'opposent à la puissance nucléaire russe, ce qui contredit le statut neutre et peu militarisé du pays. Selon sa propre législation, l'Autriche doit maintenir sa neutralité, c'est pourquoi elle n'est pas membre de l'OTAN et accueille plusieurs organisations internationales sur son territoire. Mais la mentalité anti-russe, déguisée en défense de la paix et du droit international, a pris de l'ampleur dans le pays, l'amenant à soutenir des mesures extrêmes visant à interdire l'énergie russe, à boycotter et à isoler Moscou.

Il y a ensuite les nations européennes pragmatiques comme la Bulgarie, la Slovaquie et la République tchèque où se trouvent des centrales nucléaires construites par la Fédération de Russie. Il est évident que ces pays sont sceptiques quant à la possibilité d'étendre les sanctions au secteur nucléaire et craignent pour leur propre sécurité énergétique si cela se produit.

"Il s'agit d'un comportement absolument aberrant de la part du gouvernement allemand, car la question de l'approvisionnement énergétique est une compétence nationale, la sécurité de l'approvisionnement énergétique est une question de souveraineté (...) Disposer d'un approvisionnement énergétique sûr, bon marché et prévisible à long terme et y parvenir en tenant compte des préoccupations environnementales (...) Il est clair que l'énergie nucléaire peut répondre à ces deux objectifs", déclarent certaines personnalités politiques.

En outre, il convient de rappeler que Budapest construit actuellement, en coopération avec la Russie, une nouvelle centrale nucléaire, PAKS II, qui entre manifestement en conflit avec les projets allemands visant à sanctionner tous les pays qui ont des liens nucléaires avec Moscou.

La France soutient la Hongrie dans ses demandes non pas parce qu'elle a une attitude pacifique à l'égard de la Russie, mais parce qu'il est dans l'intérêt de Paris de rechercher une position de plus grande autonomie et de leadership pour l'Europe au sein même de l'ordre américain unipolaire. La France de Macron maintient une politique étrangère pragmatique à l'égard des intérêts européens, bien qu'elle maintienne une forte opposition à Moscou. En ce sens, la coopération pragmatique sur l'énergie nucléaire semble être favorable aux intérêts français.

Il est nécessaire de poursuivre l'analyse de la situation pour savoir quelle sera la position gagnante entre ces blocs. Le Parlement européen est majoritairement dominé par la mentalité irrationnelle et russophobe, ce qui tend à favoriser des demandes comme celles de l'Allemagne. Il reste à voir combien de temps ce type de position anti-stratégique sera viable en Europe.

Source : Infobrics

20:16 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie nucléaire, rosatom, europe, russie, affaires européennes, sanctions, allemagne, politique internationale, énergie | | del.icio.us | | Digg | Facebook

vendredi, 17 mars 2023

La géopolitique des réseaux énergétiques

La géopolitique des réseaux énergétiques

Leonid Savin

Source: https://www.geopolitika.ru/article/geopolitika-energosetey

Les événements de ces dernières années ont radicalement changé le paysage énergétique mondial. Bien que les producteurs des principales ressources énergétiques soient restés les mêmes, les conditions du marché, les chaînes d'approvisionnement et les priorités ont changé. Pour l'Europe, le gaz naturel russe est devenu politiquement "toxique" et, dans le contexte de la transition vers l'énergie verte, cela a soulevé le dilemme de l'accès à l'énergie abordable nécessaire pour soutenir leurs propres économies. À l'échelle mondiale, l'intérêt pour les énergies propres s'accroît, créant une fenêtre d'opportunité pour un certain nombre de pays. Les outsiders sont contraints de se tourner vers le protectionnisme pour se protéger des impacts potentiels. L'évaluation des risques varie cependant. Certains considèrent les gains économiques comme la priorité absolue, d'autres privilégient les questions politiques, ce qui peut avoir pour effet d'exclure les préoccupations, les normes et les responsabilités environnementales de toute participation à des accords ou à des alliances.

Jason Bordoff et Megan O'Sullivan estiment que des changements géopolitiques importants sont en cours dans le secteur de l'énergie. De nombreux pays s'efforçant d'utiliser des énergies propres, le succès dans ce domaine est synonyme d'influence géopolitique accrue. On pourrait dire que des superpuissances de l'énergie propre émergent pour dominer le reste. Il existe plusieurs sources potentielles de domination : 1) la capacité de fixer des normes en matière d'énergie propre, un outil plus subtil que l'influence politique directe ; 2) le contrôle des chaînes d'approvisionnement des éléments essentiels à la technologie de l'énergie propre ; 3) la capacité de produire des composants à bas prix pour l'industrie ; et 4) la production et l'exportation de combustibles à faible teneur en carbone ou d'énergie propre elle-même.

D'une manière générale, la carte géopolitique mondiale de l'énergie se compose de points de production d'énergie, de nœuds et de connecteurs, ainsi que de canaux de transmission d'énergie tels que les réseaux électriques ou les gazoducs et oléoducs.

Les réseaux énergétiques sont les infrastructures qui relient la source d'énergie au consommateur d'énergie et représentent donc un élément essentiel des systèmes énergétiques nationaux et mondiaux. Au cours des cent dernières années, les réseaux (notamment d'électricité et de gaz) ont évolué, passant de réseaux locaux simples à des infrastructures complexes qui transfèrent l'énergie non seulement à l'intérieur des frontières nationales, mais aussi au-delà des frontières, de manière fiable et efficace.

Un rapport de l'Oxford Institute for Energy Studies sur les réseaux énergétiques à l'ère de la transition indique que "compte tenu de la stratégie de décarbonisation par défaut basée sur l'électrification, dans de nombreux endroits du monde, les réseaux électriques devraient être au cœur de l'infrastructure des futurs systèmes énergétiques qui transmettent la majeure partie de l'énergie consommée dans l'économie, en interaction avec d'autres réseaux énergétiques tels que le chauffage, l'hydrogène, le gaz naturel et la réfrigération". Toutefois, pour que cela se produise, le marché de l'électricité doit être conçu de manière à ce que les flux d'électricité restent à l'intérieur des lignes de transport d'électricité. Dans des endroits comme l'Europe, où les prix du marché de l'électricité sont largement identiques dans les différents pays et ne reflètent donc pas les contraintes du réseau électrique, les résultats du marché sont souvent ajustés en réattribuant la capacité des centrales électriques conventionnelles et en gérant l'utilisation des énergies renouvelables. Ce mécanisme est non seulement coûteux, mais aussi difficile à gérer efficacement, car il est soumis à la prise de risque (lorsqu'il est basé sur le marché) ou dépend de la transparence des coûts des centrales électriques (lorsqu'il est basé sur les coûts).

Des instruments réglementaires appropriés sont nécessaires pour assurer une planification efficace du réseau électrique à long terme. Ces instruments comprennent l'utilisation d'un mécanisme de marché pour la fourniture de services de réseau chaque fois que cela est possible, ainsi que l'introduction d'une plus grande granularité dans la tarification de l'électricité dans le temps et dans l'espace.

Les réseaux de distribution d'électricité sont d'autant plus importants que la dé-carbonisation de secteurs tels que le chauffage et les transports se traduit par une plus grande volatilité de l'offre et de la demande et par des pics plus élevés dans des réseaux traditionnellement gérés de manière passive. Ces réseaux nécessitent une série d'instruments, tels que des tarifs réglementés efficaces, des régimes de connexion au réseau flexibles et des marchés locaux pour les services flexibles afin d'encourager l'utilisation efficace des actifs existants et le développement optimal de la capacité future".

Par conséquent, le réseau électrique sera l'un des domaines prioritaires du développement énergétique dans un avenir proche.

Or, les réseaux électriques des pays en développement posent un certain nombre de problèmes. Dans certains d'entre eux, où les réseaux ne sont pas encore dissociés, les sociétés de distribution sont impliquées à la fois dans le réseau et dans les activités de détail. Parallèlement, dans de nombreux pays en développement, tels que l'Inde et la Tanzanie, les tarifs de détail sont subventionnés, les pertes d'énergie techniques et commerciales sont élevées et les sociétés de réseau sont souvent dysfonctionnelles. Cela conduit à une situation où les sociétés de distribution d'électricité sont financièrement insolvables. L'accès à l'électricité est alors menacé.

Ajoutez à cela l'augmentation de la population mondiale et l'émergence de nouvelles technologies, ce qui signifie également une augmentation de la consommation d'électricité. La structure du secteur de l'énergie et de sa consommation peut être observée dans différents pays. Aux États-Unis, par exemple, ces dernières années, un peu moins de la moitié de l'électricité est produite à partir de gaz naturel, le reste se répartissant à peu près également entre le charbon, l'énergie nucléaire et les énergies renouvelables, principalement les éoliennes et les panneaux solaires. Au total, un peu plus de 4000 TWh sont produits chaque année (contre 3000 en 1990).

La poursuite de la réduction de la demande de gaz naturel cette année et l'année prochaine en Europe dépend également de l'existence d'autres formes de production d'électricité. La France, premier exportateur d'électricité en Europe, est devenue importatrice pendant la majeure partie de l'année 2022 en raison de l'arrêt de la production d'électricité d'origine nucléaire et hydraulique. Une relance en 2023 pourrait réduire la demande de gaz de l'UE de 80 TWh. La Commission européenne a annoncé un décret d'urgence ambitieux visant à accélérer les projets d'énergie renouvelable afin de remplacer 140 TWh de gaz naturel par de l'énergie éolienne et solaire en 2023.

L'Europe part du principe que l'approvisionnement limité en gaz russe via Turkish Stream et Transgas, ainsi que le remplacement partiel du gaz dans la production d'électricité par le rétablissement de l'hydroélectricité, du nucléaire et des nouvelles énergies éolienne et solaire, suffiraient à combler le déficit de l'offre et de la demande estimé par l'AIE à 300 TWh en 2023.

Cela dit, l'ampleur de l'expansion des énergies renouvelables dans l'UE est variable. Ensemble, l'Espagne, les Pays-Bas et la Grèce ont représenté plus de la moitié de l'augmentation totale de la production d'énergie éolienne et solaire dans l'UE depuis 2019, tandis que la Bulgarie, la République tchèque et la Roumanie n'ont déployé pratiquement aucune centrale éolienne ou solaire. La Hongrie et la Pologne sont parties d'un niveau peu élevé, mais ont depuis enregistré une augmentation des énergies renouvelables.

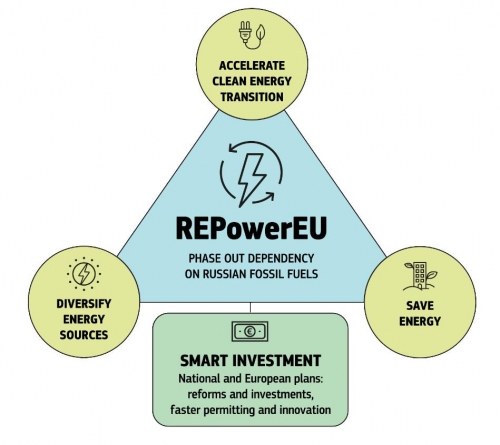

Les États membres ont répondu à l'appel de l'UE pour accélérer le déploiement des énergies renouvelables et dé-carboniser les industries conformément à ses objectifs REPowerEU. La République tchèque, la Pologne et la Slovaquie, entre autres, ont assoupli les réglementations ou annoncé de nouveaux projets pour accélérer le déploiement des énergies renouvelables. De nombreux pays d'Europe centrale et orientale ont également annoncé des calendriers pour l'élimination progressive du charbon. L'Allemagne a mis en place des plans ambitieux visant à presque tripler la capacité de production d'énergie éolienne et solaire d'ici 2030. Cela permettrait de produire environ 1200 GWh par jour, contre une moyenne de 440 GWh par jour provenant de l'éolien et du solaire en 2021 (sur un total de 616 GWh par jour provenant des énergies renouvelables). La Commission européenne prévoit de porter la capacité des énergies renouvelables à 1236 GW d'ici à 2030. L'augmentation de l'utilisation de l'énergie solaire et éolienne permettrait à elle seule d'économiser 210 TWh/an de gaz naturel d'ici 2030, en plus des 1 160 TWh/an que les mesures "Fit for 55" devraient déjà permettre d'économiser. En atteignant les objectifs de Fit for 55 et de REPowerEU, l'UE pourrait réduire sa consommation de gaz de 1550 TWh - l'équivalent des importations de gaz russe dans l'UE en 2021 - d'ici 2027 et d'un total de 3100 TWh d'ici 2030. La question de savoir si ces objectifs européens et nationaux peuvent être atteints est une autre question.

Centres et périphéries

Une étude de l'Institut allemand pour la sécurité et la politique étrangère indique que "dans le cas de l'électricité, l'espace et le réseau sont soumis à des systèmes logiques concurrents en fonction du lieu. Au sein de l'UE, par exemple, le principe réglementaire de l'ordre s'applique à l'"espace électrique" de l'Europe, territorialement contigu. En revanche, dans les espaces politiquement et juridiquement perméables à l'influence extérieure, les grandes puissances cherchent à contrôler les flux d'électricité pour projeter leur pouvoir politique et créer des espaces centralisés ou hiérarchisés. Nous assistons actuellement à des processus de réintégration et de resynchronisation dans des régions telles que l'Asie centrale et le Caucase du Sud, l'Afrique du Nord, l'Asie du Sud et du Sud-Est - des régions qui, historiquement, n'ont été interconnectées que de manière marginale et dont les infrastructures sont fragmentées. Aujourd'hui, cela se fait soit par le biais d'interconnexions électriques telles que le Central Asian Power System (CAPS) et l'initiative chinoise Belt and Road (= Nouvelles Routes de la Soie), soit par la création de marchés de l'électricité tels que l'Union économique eurasienne (EAEU). Le degré de concentration et d'intégration socio-économique, technique, réglementaire et infrastructurelle de ces régions reste généralement faible. Cela accroît leur perméabilité au pouvoir politique extérieur et en fait des zones d'interconnexion et de concurrence. La concurrence pour les sphères d'influence normatives, techniques, économiques et donc géopolitiques s'intensifie. Dans la région continentale Europe-Asie, qui revêt une importance stratégique, la Chine, la Russie, la Turquie et l'Iran rivalisent avec l'UE et les États-Unis.

Par conséquent, des questions apparemment purement techniques entrent dans le domaine de la politique. L'infrastructure du réseau électrique, en particulier sous la forme de réseaux électriques intégrés, façonne les relations politiques et socio-économiques entre deux ou plusieurs centres, ainsi qu'entre les centres d'une part et les périphéries d'autre part.

Les centres eux-mêmes sont définis ici comme des espaces saturés d'infrastructures et d'industries (y compris en dehors de la sphère d'influence d'un pays) caractérisés par une forte densité de transactions économiques et sociales, une homogénéité normative et politique et une faible perméabilité aux forces géopolitiques extérieures. En revanche, la périphérie se caractérise par des infrastructures sous-développées, une faible industrialisation, des conditions socio-économiques instables, un centre de gravité politique faible ou absent, un degré élevé de perméabilité au pouvoir géopolitique extérieur et de fortes forces centrifuges.

Selon la théorie des réseaux socio-économiques, les centres et les périphéries peuvent être reliés de plusieurs manières. Un centre peut être relié à plusieurs zones situées à sa périphérie. En même temps, deux ou plusieurs centres peuvent être reliés entre eux par un espace périphérique commun. Il est également possible que plusieurs centres, chacun avec sa propre périphérie, coexistent et ne soient que faiblement reliés les uns aux autres. Les différents regroupements centre-périphérie reflètent les différents rapports de force géoéconomiques et les projections géopolitiques.

Les interconnecteurs, les réseaux électriques et les systèmes synchrones d'alimentation en énergie n'influencent pas seulement les relations énergétiques ; ils façonnent également les relations centre-périphérie en tant que vecteurs de connexion et d'intégration. Grâce à son projet "Ceinture et Route", la Chine promeut une vision globale de la connectivité énergétique mondiale.

De nouveaux centres de gravité émergent et les périphéries se transforment d'espaces frontaliers en espaces de connexion.

La zone continentale qui s'étend de l'Europe à l'Asie présente une dynamique particulière. D'une part, trois alliances et centres de pouvoir internationaux existent déjà, à savoir ceux de l'UE, de la Russie et de la Chine. D'autre part, de nouvelles interconnexions et de nouveaux réseaux électriques sont en cours de développement et de nouveaux centres, tels que l'Iran, la Turquie et l'Inde, sont de plus en plus actifs dans la construction d'infrastructures électriques transfrontalières. Bien qu'elles existent à des profondeurs différentes, les tendances d'intégration de l'électricité dans les trois macro-régions présentent des caractéristiques similaires : à mesure que de nouveaux centres de gravité émergent, les périphéries se transforment d'espaces frontaliers en espaces interconnectés. En conséquence, les frontières des anciens espaces s'estompent tandis que de nouveaux grands espaces sont créés. Ainsi, l'ancienne confrontation géopolitique entre le centre continental et la périphérie maritime s'affaiblit visiblement.

Au sein de l'Eurasie, on assiste donc à une consolidation autour de certains centres énergétiques et à un renforcement ou à un affaiblissement de la coopération, en fonction du climat politique.

Par exemple, les pays de l'UE tentent de créer leur propre marché fermé, bien que certains d'entre eux dépendent encore de l'approvisionnement en électricité de la Russie. Et s'il existe des raisons politiques de passer à d'autres réseaux, il existe un certain nombre de limitations techniques qui font qu'il est difficile de le faire rapidement. Par exemple, en 2022, les autorités estoniennes ont déclaré qu'elles ne se déconnecteraient pas du réseau russe avant 2025.

Dans une autre région, en revanche, nous assistons à une consolidation des interactions dans ce sens. En janvier 2013, Mohammad-Ali Farahnakian, conseiller en affaires internationales du ministre iranien de l'énergie, a déclaré qu'une entreprise iranienne avait reçu l'approbation de la Russie, de l'Azerbaïdjan et de l'Iran pour travailler sur un projet de synchronisation des réseaux électriques des trois pays. "Après l'approbation finale du projet, les travaux de synchronisation des réseaux électriques commenceront", a-t-il assuré. L'élaboration du projet, a-t-il noté, prévoit l'étude des composantes économiques, techniques et environnementales. Les résultats de l'étude et de l'élaboration ont été soumis aux agences respectives des trois pays.

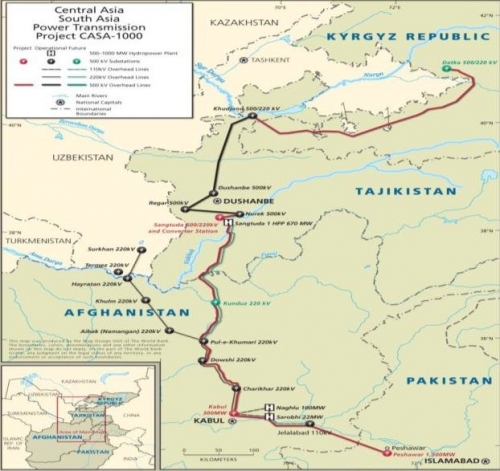

Le projet CASA-1000, qui vise à relier les pays d'Asie centrale à l'Afghanistan et au Pakistan et à échanger de l'énergie électrique selon les normes internationales, est prometteur.

13:00 Publié dans Actualité, Economie | Lien permanent | Commentaires (0) | Tags : actualité, énergie, réseaux énergétiques, économie | | del.icio.us | | Digg | Facebook

jeudi, 09 mars 2023

Réaction des syndicats : l'Allemagne se désindustrialise

Prix de l'électricité

Réaction des syndicats : l'Allemagne se désindustrialise

Source: https://jungefreiheit.de/wirtschaft/2023/gewerkschaften-deutschland-wird-deindustrialisiert/

L'Allemagne devra-t-elle vivre sans industrie à l'avenir ? Les principaux syndicats industriels ont lancé un appel dramatique au gouvernement fédéral. Des centaines de milliers d'emplois seraient menacés par le coût élevé de l'électricité.

Plusieurs fédérations syndicales de l'industrie ont lancé un appel au gouvernement fédéral pour l'avertir des conséquences dramatiques de la hausse des prix de l'électricité. Des centaines de milliers d'emplois en Allemagne sont menacés par la délocalisation à l'étranger de secteurs industriels à forte consommation d'énergie. Les industries de l'acier, de la chimie et des matériaux de construction sont particulièrement touchées, peut-on lire dans la lettre d'IG Metall, IG Bau et IG Bergbau, Chemie und Energie.

Le président de l'IGBCE, Michael Vassiliadis (photo), craint un effet domino. Les industries clés comme la chimie ont des besoins énergétiques importants. "En même temps, elles sont au début de presque tous les processus de création de valeur industrielle", a précisé Vassiliadis. "Si elles ferment des installations et délocalisent la production en raison des coûts élevés de l'électricité, ce sera le premier pas vers la désindustrialisation de l'Allemagne".

"Des centaines de milliers d'emplois directement et indirectement concernés"

Les géants syndicaux exigent un prix de l'électricité industrielle qui permette une production compétitive en Allemagne. "Sinon, la production d'acier, l'industrie de l'aluminium et d'autres secteurs à forte consommation d'énergie risquent de disparaître d'Allemagne à plus ou moins long terme", a averti le président d'IG Metall, Jörg Hoffmann. "Des centaines de milliers d'emplois seraient directement et indirectement concernés".

Le ministre fédéral de l'Économie Robert Habeck (Verts) avait déjà promis de présenter un concept de prix de l'électricité industrielle dans les prochains mois. Toutefois, on ne sait absolument pas comment le ministère de M. Habeck compte compenser une pénurie d'électricité persistante. Outre un plafonnement des coûts de l'électricité industrielle, une des principales revendications des géants syndicaux est la prévisibilité à long terme. (JF)

21:01 Publié dans Actualité, Affaires européennes, Economie | Lien permanent | Commentaires (0) | Tags : désindustrialisation, allemagne, europe, énergie, économie, affaires européennes | | del.icio.us | | Digg | Facebook

lundi, 19 décembre 2022

Bloomberg: l'Europe a perdu environ un trillion de dollars à cause de la crise énergétique

Bloomberg: l'Europe a perdu environ un trillion de dollars à cause de la crise énergétique

Source: https://www.lantidiplomatico.it/dettnews-bloomberg_leuropa_ha_perso_circa_un_trilione_di_dollari_a_causa_della_crisi_energetica/82_48248/

La hausse des prix des carburants due au conflit en Ukraine a coûté à l'Europe un trillion de dollars, selon Bloomberg, qui tire la sonnette d'alarme sur le fait que ce n'est que le début de la plus grande crise depuis des décennies.

L'agence prévoit que la concurrence pour le gaz naturel liquéfié (GNL) s'intensifiera après cet hiver, car le vieux continent devra reconstituer ses réserves de gaz face à des approvisionnements faibles ou nuls en provenance de Russie.

"Même si de nouvelles installations d'importation de GNL sont mises en service, le marché devrait rester sous tension jusqu'en 2026, date à laquelle des capacités supplémentaires seront disponibles aux États-Unis et au Qatar. Cela signifie qu'il n'y aura pas de répit dans les prix élevés", prédit l'agence. Sans compter que le Qatar a ouvertement remis en question ses approvisionnements en gaz à l'Union européenne après le tristement célèbre scandale de pots-de-vin impliquant certains députés européens.

Selon le centre d'analyse Bruegel, les gouvernements européens ont alloué plus de 700 millions de dollars d'aides aux entreprises et aux ménages pour les aider à faire face à la hausse des coûts énergétiques. Toutefois, le soutien deviendra de plus en plus inabordable face à la hausse des taux d'intérêt et à l'entrée possible en récession économique. Il convient de rappeler que la dette de la moitié des économies du bloc dépasse 60 % du PIB.

Bien que les efforts déployés cet été par l'UE pour reconstituer les réserves de gaz, à des prix records, aient jusqu'à présent atténué le problème d'approvisionnement, la chute actuelle des températures met à rude épreuve le système énergétique du continent.

Le régulateur allemand de l'énergie a averti la semaine dernière que deux indicateurs sur cinq étaient devenus critiques, notamment les niveaux de consommation, et a appelé à une réduction de la consommation d'énergie.

Les achats de GNL n'ont jamais été aussi élevés en Europe et l'Allemagne met en service de nouveaux terminaux flottants pour recevoir ces approvisionnements. Cependant, la situation est exacerbée par la concurrence croissante de la Chine, qui augmentera ses achats de GNL de 7 % l'année prochaine, de même que d'autres pays asiatiques.

Les livraisons de GNL à l'UE ont atteint 105 milliards de mètres cubes entre janvier et octobre 2022, soit une hausse de 64 % par rapport à la même période l'année dernière, dépassant ainsi les importations du plus gros acheteur, la Chine, selon les données de Kpler.

L'augmentation des importations s'inscrit dans un contexte de baisse des approvisionnements en provenance des pipelines russes en raison des sanctions internationales imposées à Moscou et aussi en raison du conflit en Ukraine, de la politique européenne de substitution des approvisionnements russes et du sabotage des pipelines Nord Stream.

Les hauts et les bas de l'offre et l'augmentation de la demande de GNL en Europe ont fait exploser les prix à plus de 3000 $ les 1000 mètres cubes, soit 10 fois plus que les niveaux d'avant la crise.

23:40 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : énergie, gaz, actualité, europe, affaires européennes | | del.icio.us | | Digg | Facebook

jeudi, 03 novembre 2022

Le nouvel ordre multipolaire sera décidé par la guerre entre la "finance mondiale" et l'"énergie mondiale"

Le nouvel ordre multipolaire sera décidé par la guerre entre la "finance mondiale" et l'"énergie mondiale"

Par Alfredo Jalife Rahme

Source: https://noticiasholisticas.com.ar/el-nuevo-orden-multipolar-lo-decidira-la-guerra-entre-las-finanzas-globales-y-la-energia-global-por-alfredo-jalife-rahme/

Karin Kneissl, ancienne ministre autrichienne des affaires étrangères - aujourd'hui analyste de l'énergie et auteur de 14 livres - évalue la guerre qui se joue entre la "finance mondiale" et "l'énergie mondiale (https://bit.ly/3FbXmT7)".

Elle commente que la décision herculéenne des 23 ministres de l'OPEP+, menés par le duo Arabie Saoudite (SA)/Russie (https://bit.ly/3FhKgnl) - y compris le Mexique, qui a excellé grâce au leadership de sa secrétaire à l'énergie, Rocio Nahle, qui a maintenu la production sans aucune réduction - a provoqué des réactions névrotiques aux Etats-Unis, où des cris de guerre ont été lancés (https://bit.ly/3zblUYw) contre son ancien allié de 77 ans (https://bit.ly/3U09Zox). Kneissl souligne la "pertinence" de l'OPEP+, malgré le récit hallucinant selon lequel le monde se dirige vers une "ère post-pétrole" où aujourd'hui "d'anciens rivaux comme l'Afrique du Sud et la Russie font converger leurs intérêts avec des cartes puissantes". L'"époque" des "sept sœurs" - un cartel de transnationales anglo-saxonnes (https://bit.ly/3SwxC6N) - est révolue, époque où les États-Unis "claironnaient que le pétrole était leur propriété mondiale", ce qui "a été répété lors de l'invasion illégale de l'Irak par les États-Unis en 2003".

Karin Kneissl (photo) résume l'épicentre du conflit en Ukraine : "Les États-Unis et leurs alliés européens, qui représentent et soutiennent le secteur financier mondial, sont essentiellement engagés dans une bataille contre le secteur énergétique". Elle détaille que "les 22 dernières années ont montré combien il est facile pour les gouvernements d'imprimer de la monnaie papier" alors que "rien qu'en 2022, le dollar américain a imprimé plus de monnaie papier que dans toute son histoire", alors que "l'énergie, elle, ne peut pas être imprimée".

Elle juge que le problème fondamental pour les États-Unis est que "le secteur des matières premières peut surenchérir sur l'industrie financière". Il affirme que l'Afrique du Sud et la Russie "se préparent à la nouvelle condition internationale de multipolarité", tandis que les États-Unis "n'ont plus la capacité d'exercer leur influence absolue sur l'OPEP, qui s'est maintenant repositionnée géopolitiquement en tant qu'OPEP+".

Elle souligne ensuite "l'importance du pétrole dans le façonnement des ordres régionaux et mondiaux, comme cela s'est produit au Moyen-Orient dans la période qui a suivi la Première Guerre mondiale", lorsque "d'abord sont arrivés les pipelines" et "ensuite les frontières".

Citant l'adage énergétique classique selon lequel "le pétrole fait et fracture les pays (https://bit.ly/3N3tOJj)", Kneissl affirme qu'aujourd'hui "les volumes de pétrole et de gaz nécessaires pour remplacer les sources d'énergie de la Russie ne peuvent être trouvés sur le marché mondial en un an". Elle affirme qu'"aucune matière première n'est plus mondiale que le pétrole" et que "tout changement sur le marché pétrolier aura toujours une influence sur l'économie mondiale".

Pour Karin Kneissl, le conflit militaire actuel va au-delà de l'Ukraine, où "nous voyons l'industrie financière occidentale mener sa guerre contre l'économie énergétique dominée par l'Est". Il conclut que "le prix du pétrole est le sismographe de l'économie mondiale et aussi de la géopolitique mondiale".

Dans deux analyses remarquables, Alastair Crooke (photo) - ancien agent du MI6 et ancien diplomate européen - évoque les cinq "guerres imbriquées" dont "l'Ukraine est peut-être la moins importante sur le plan stratégique (https://bit.ly/3W6ggB0), et dans lesquelles se distinguent le sommet de Samarkand (https://bit.ly/3zgqTau), la décision épique de l'OPEP+ et l'alliance gazière Russie-Turquie (https://bit.ly/3TU2BuS), mettant le monde sur la voie d'un nouvel ordre multipolaire. Crooke expose "la guerre de désengagement géostratégique" de "l'ordre mondial occidental" et sa "guerre financière mondiale" qui est mise en scène à deux niveaux : 1) le "jeu mondial" de la Fed américaine pour protéger le "privilège du dollar" ; et 2) la "bataille de longue haleine de Yellen et Blinken pour conserver le contrôle des marchés de l'énergie et la capacité des États-Unis à imposer les prix des carburants".

Le problème est que le "groupe eurasien" cherche à "retirer le contrôle des marchés de l'énergie aux États-Unis et à les relocaliser en Eurasie (https://bit.ly/3W0biW9)".

Pour lire les analyses d'Alfredo Jalife Rahme:

http://alfredojalife.com

Facebook : AlfredoJalife

Vk : alfredojalifeoficial

Télégramme : https://t.me/AJalife

https://www.youtube.com/channel/UClfxfOThZDPL_c0Ld7psDsw?view_as=subscriber

Tiktok : ZM8KnkKQn/

18:12 Publié dans Actualité | Lien permanent | Commentaires (0) | Tags : actualité, politique internationale, énergie, finances | | del.icio.us | | Digg | Facebook

jeudi, 08 septembre 2022

Plus jamais de gaz russe. Ce n'est pas Poutine qui l'a dit, mais les Anglo-Saxons

Plus jamais de gaz russe. Ce n'est pas Poutine qui l'a dit, mais les Anglo-Saxons

par Maurizio Blondet

Source : Maurizio Blondet & https://www.ariannaeditrice.it/articoli/gas-russo-mai-piu-ma-non-lo-ha-detto-putin-bensi-gli-anglosassoni

Supposons que les choses en Ukraine tournent bien, c'est-à-dire tournent comme les souhaits, les rêves ou les cauchemars déclarés de l'OTAN, des Occidentaux et des Anglos le voudraient : Zelensky gagne la guerre et triomphe, Poutine est vaincu, il est pendu à Nuremberg, et un gouvernement soumis aux souhaits de l'Occident est installé à Moscou, qui célèbre son premier jour d'installation par une Gay Pride (nos valeurs). Pensez-vous qu'ensuite, pacifiés, l'Alliance atlantique et les États-Unis nous laisseront, nous Européens, recommencer à acheter du gaz et du pétrole russes, comme avant ? Que nous reviendrons à cette normalité qu'ils appellent maintenant "la dépendance de l'Europe au gaz russe" ?

Enlevons cela de nos têtes. Les États-Unis et les Anglos ont manigancé le réarmement et la préparation de l'Ukraine et fomenté toutes les provocations qui ont conduit Poutine à déclencher le conflit, dans le but même de couper et de sceller les veines énergétiques russes qui fournissaient pacifiquement et à bon marché du gaz, du pétrole brut, du charbon au demi-milliard d'Européens et assuraient leur bien-être. L'Europe, et non la Russie, était dès le départ la cible à frapper par la crise conçue depuis belle lurette pour être mise en œuvre. Les Anglos ont pour eux la théorie de McKinder qui dit : celui qui domine le heartland domine un monde de terre - inatteignable par les navires prédateurs de l'empire britannique - qui s'étend sans interruption de l'Europe à la Chine en passant par la Russie, un immense ensemble continental autosuffisant, qui commerce par le rail, qui n'a nul besoin de dépendre des puissances atlantiques.

Disposer d'une théorie géopolitique est l'une des raisons du succès ; les Allemands qui n'en ont pas, et qui n'ont plus d'érudit qui l'a énoncée de manière lucide, sont nettement désavantagés : ils intégraient leur économie au gaz et au pétrole brut russes sans le dire, entre chiens et loups, laissant les choses "se faire" ; et ils sont perdants parce qu'ils n'osent pas énoncer, ni même concevoir, la théorie qui les sauverait (et nous sauverait tous) : "Rester avec Poutine" et s'intégrer à l'est jusqu'en Chine et en Iran.

La victoire de la théorie anglosphérienne de MacKinder a un facteur aggravant pour nous : elle n'est pas censée être appliquée temporairement. La pénurie de gaz et de pétrole brut - foudroyante et autodestructrice pour nos économies - est censée devenir une donnée permanente. Ben van Beurden, directeur général de Shell en Europe, a été clair : le gaz devra désormais être rationné sur le vieux continent, car les pénuries pourraient durer plusieurs années. Pour le Premier ministre belge, le diagnostic est le suivant : la crise durera cinq à dix ans. Mais la vérité est venue de la bouche de l'ancien vice-président d'Aramco, la principale compagnie pétrolière d'Arabie saoudite, qui a une fois de plus réitéré la position du gouvernement de son pays face aux demandes du président américain Joe Biden d'augmenter la production de pétrole : ce n'est pas un problème passager, car il n'y a pas assez de capacité de production dans le monde pour remplacer le gaz russe qu'importait l'Europe.

La passivité et la soumission avec lesquelles le ministre allemand de l'économie et le chef de la principale association d'entreprises du pays ont averti la semaine dernière que l'Allemagne se dirigeait vers l'abîme d'une désindustrialisation rapide sont remarquables. Nombre de ses entreprises, grandes et petites, sont soumises à une "pression énorme menant à une rupture structurelle", ont-ils déclaré, et à leur fermeture éventuelle - acceptant l'épuisement du "modèle économique" centré sur l'utilisation massive d'énergie, principalement importée de Russie, et à des prix inférieurs à ceux que proposent les États-Unis et d'autres exportateurs du monde.

Dans le Corriere, Federico Fubini énonce l'adhésion totale du pouvoir italiote à la théorie de MacKinder : "la guerre économique entre la Russie et l'Union européenne est loin d'être terminée. Et la seule certitude est que le camp capable d'encaisser le plus longtemps les sacrifices que ce conflit implique l'emportera".

Attendre un sauvetage anglo-saxon, qu'attendre du leadership sans qualité de l'Allemagne ?

Mais la crise énergétique touche également les États-Unis. Les administrations Trump et Biden ont toutes deux fait pression par le passé sur l'Allemagne pour qu'elle remplace les importations de gaz russe par du gaz américain, même si celui-ci est plus cher. Aujourd'hui, cependant, les États-Unis n'ont pas la capacité de fournir à l'Europe le gaz qu'ils produisent. Son prix a augmenté de 21,8 % depuis le 2 août, alors que les réserves stratégiques d'énergie chutent à des niveaux dangereux. Cette situation a incité l'administration Biden à demander aux compagnies pétrolières d'arrêter immédiatement les exportations, avertissant que si elles ne le font pas, le gouvernement prendra des mesures d'urgence. Il se trouve qu'à la veille des élections de mi-mandat, le gouvernement se tourne vers sa production pour stabiliser les prix locaux de l'essence.

Entre-temps, la tourmente financière met en évidence un écart grandissant entre la spéculation sur les prix à terme de l'énergie et les réserves physiques d'énergie. La semaine dernière, un rapport de Goldman Sachs a confirmé que le manque de liquidités entraîne une extrême volatilité financière des prix de l'énergie et que cela coexiste avec un resserrement croissant des stocks physiques, ce qui laisse présager de nouvelles turbulences dans les prix de l'énergie. Dans le même temps, de nouveaux alignements importants apparaissent sur la scène géopolitique. La récente signature d'un protocole d'accord entre les gouvernements de la Russie et de l'Iran implique l'investissement de 40 milliards de dollars pour exploiter conjointement leurs réserves de gaz naturel, qui sont parmi les plus importantes au monde.

Il y a un avenir dans le Heartland, mais pas pour nous ...

22:45 Publié dans Actualité, Affaires européennes | Lien permanent | Commentaires (0) | Tags : actualité, politique internationale, gaz, énergie, europe, états-unis, russie, affaires européennes | | del.icio.us | | Digg | Facebook

mardi, 06 septembre 2022

Les États-Unis pompent les poches des Européens avec l'excuse de la guerre

Les États-Unis pompent les poches des Européens avec l'excuse de la guerre

par Luciano Lago

Source: https://www.ideeazione.com/gli-stati-uniti-stanno-ripulendo-le-tasche-degli-europei-con-la-scusa-della-guerra/

L'Occident collectif parle de l'introduction éventuelle d'un plafond sur les prix du pétrole en provenance de Russie. Toutefois, Moscou ne vendra pas d'or noir aux pays qui prennent une telle mesure, a déclaré le vice-premier ministre Alexander Novak. Quelles conséquences se cachent derrière le désir des États-Unis et de leurs alliés d'isoler la Russie, a demandé l'expert en économie Dmitry Adamidov.

Novak a qualifié de complètement absurde l'idée que les pays du G7 présentent un plan visant à limiter le prix du pétrole russe. L'idée de l'Occident menace la sécurité énergétique du monde entier, a-t-il ajouté. Moscou ne travaillera pas dans des conditions non commerciales.

L'histoire se répète, affirme l'expert économique indépendant Dmitry Adamidov. La Russie a déjà connu des situations similaires: certains pays hostiles ont refusé de payer le gaz en roubles, tandis que d'autres ont refusé d'acheter directement le carburant.